こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はTHEO/THEO+docomoの税金最適化サービスである「THEO Tax Optimizer」について解説します。

私もTHEO+docomoで、dポイントを貰いながらコツコツと積み立て運用中です。

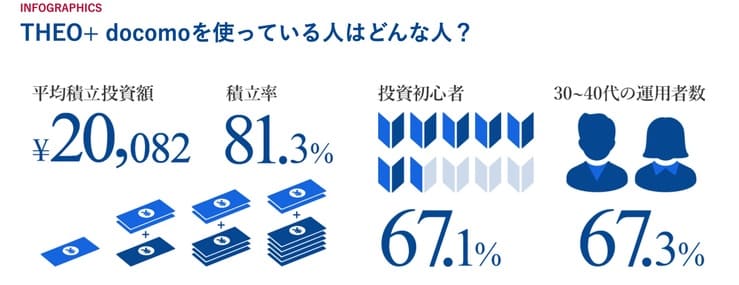

▼THEO+docomoの運用状況

テオでも税金最適化サービスが開始され、テオはウェルスナビに劣る点は、ほぼなくなりました。

テオの税金最適化機能もウェルスナビ同様に、実質コストが下がるほど価値があります。

税金最適化を受けるためには、源泉徴収あり口座にしておく必要がありますので、確定申告をする人でも必ず源泉徴収ありにしておいてください。

老後資産2,000万円を用意するために、今ロボアドバイザー投資は話題が話題を呼び、口座開設する方が急増しています。

先に他のロボアドバイザーと比較をしたい人は、「おすすめのロボアドバイザー」から読んでみてください。

本記事の内容

- 資産運用の利益には、申告分離課税で20.315%の税率が課せられる

- テオの税金最適化は、特定口座(源泉徴収有り)のみ対象

- 源泉徴収ありでも、確定申告すれば払い過ぎた税金を取り戻せる

THEO(テオ)を詳しく知る

\ロボアドバイザーを基礎から知る/

そもそもTHEO(テオ)の税金は?申告分離課税で20.315%の税率が課せられる

| 取得の種類 | 税率 | 税項目 | |

| 分配金 | 配当所得 | 20.315% | 申告分離課税 ※総合課税も可 |

| 売却益 | 譲渡所得 | 20.315% | 申告分離課税 |

テオの税金は申告分離課税に該当します。

申告分離課税は、所得税などの累進課税と違って、税率は20.315%は固定です。

税金はあくまで利益に対してかかりますので、例えば10万の利益が出たなら、2万円を税金で支払って手元に入るのは8万円です。

何も利益がなくなるわけじゃないので、安心してください。

源泉徴収ありの口座を選んでいる人は、自分で確定申告は不要なので簡単です。

ココがポイント

- テオの税金は、申告分離課税に該当する

- 税率は20.315%固定

申告分離課税とは?給料所得など他の所得と合算できない

所得税は、各種の所得金額を合計し総所得金額を求め、これについて税額を計算して確定申告によりその税金を納める総合課税が原則です。

しかし、一定の所得については、他の所得金額と合計せず、分離して税額を計算し(この点が総合課税制度と異なります。)、確定申告によりその税額を納めることとなります(この点が源泉分離課税制度と異なります。)。これが申告分離課税制度です。引用元:国税庁

テオの譲渡所得及び配当所得は、申告分離課税で他の収入とは合算できません。

正確には配当金は総合課税を選ぶことができますが、低コストの投資信託では配当金はほとんどないので無視してください。

例えば給料所得がある人が、投資信託や株で損失があっても、給料所得に対して課税されている税金を安くすることはできません。

給料所得などは所得税・住民税で支払うので、収入が高ければ高いほど税率が上がります。

一方で申告分離課税は20.315%と税率が決まっていますが、申告分離課税にできる税金は限られています。

源泉徴収ありの口座を選んでいる人は、自動的に申告分離課税が徴収されるので、簡単ですよ。

ココがポイント

- 申告分離課税の税率は20.315%固定

- 申告分離課税にできる収入は限られている

ロボアドバイザーは確定申告をする必要はあるの?特定口座( 源泉徴収あり)なら確定申告は不要

| 口座の種類 | 確定申告 | 手順 |

| 特定口座(源泉徴収あり) | 不要 | ー |

| 特定口座(源泉徴収なし) | 必要 | 年間取引報告書で確定申告 |

| 一般口座 | 必要 | 税金の計算〜確定申告まで自分で行う |

テオは、特定口座(源泉徴収あり)を選べば確定申告は不要です。

源泉徴収ありなら、利益から税金分のお金を自動的に源泉徴収で差し引いて、納税してくれます。

テオに限らず株や投資信託を扱う証券口座では、この源泉徴収に対応している口座が多く、確定申告は不要です、

初心者は確定申告は非常に手間になりますから、ここは嬉しいポイントですね。

特定口座(源泉徴収あり)なら、税金に関する手続きは一切不要です。

特定口座(源泉徴収なし)は確定申告に必要な「特定口座年間取引報告書」が出来上がっているので、確定申告にはそれを提出するだけです。

一般口座の場合は、自身で「特定口座年間取引報告書」を作成しなくてはなりません。

特定口座(源泉徴収あり)以外は、上級者向けです。

少なくても確定申告するメリットが思いつかないうちは、確定申告不要な特定口座(源泉徴収あり)にしておきましょう。

ココがポイント

- 源泉徴収あり口座なら、確定申告は不要

- 初心者は源泉徴収ありにしておくべき

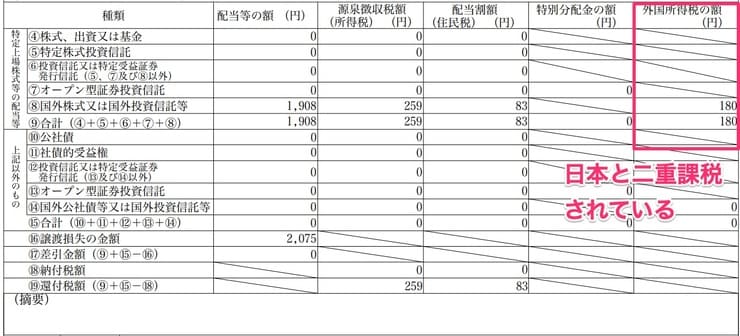

源泉徴収ありでも確定申告すると外国税額控除(日本と二重課税)を取り戻せる

テオの口座区分を源泉徴収ありにしても、確定申告をしてはダメなわけではありません。

というのも、テオでは米国に上場するETFを取引するため、保有するETFからの配当金に対して、10%が米国で課税されます。

日本でも配当金に課税を受けているので、日本と米国の二重に課税されていることになります。

源泉徴収あり/なしに関わらず、この二重課税分は確定申告をすれば取り戻すこともできます。

運用額にもよりますが、確定申告をする用事が他にもある人は、忘れずにテオの二重課税も申告してください。

ココがポイント

- テオの配当金は、米国と日本で二重課税を受けている

- 口座区分に関わらず、確定申告すれば二重課税分は取り戻せる

【結論】口座区分は源泉徴収ありにしておく

結論から言うと、テオの口座区分は特定口座(源泉徴収あり)にしておいてください。

これから説明しますが、源泉徴収あり口座でないと税金自動最適化は受けられません。

また源泉徴収ありでも、確定申告すれば払いすぎた税金は取り返せます。(上級者用)

とりあえず源泉徴収ありにしておき、他に確定申告する用事があれば、テオの二重課税も申告してください。

源泉徴収ありにしておくことで、余分な税金も減らしてくれて、運用のメリットは1番大きいです。

私も源泉徴収あり口座で運用しています。

ココがポイント

- 確定申告をする人でも、テオの口座区分は特定口座(源泉徴収あり)にしておく

- 源泉徴収ありにしても、二重課税は取り戻せる

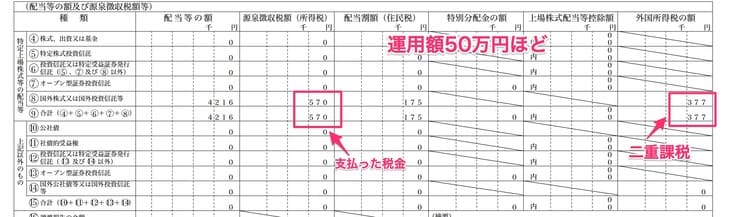

実際にロボアドバイザー(THEO + docomo(ドコモ))で確定申告をしてみた

僕は毎年確定申告で投資の利益を報告していますので、年間取引報告書を紹介します。

確定申告時期になるとTHEOから年間取引報告書が発行されますので、投資家はこれをダウンロードして保管してください。

確定申告書にはこの金額を書き写すだけですので、本当にかんたんです。

実際に僕は50万円くらいの運用額で運用していて、税金は500円ほど。

二重課税の金額は370円ほどですから、税金は最適化されて最小に抑えられています。

源泉徴収ありの人は確定申告は不要ですが、他の用事のついでにでも、THEOの確定申告をしておけば二重課税の分は取り返せる場合もあります。

実際の確定申告でも満額は取り返せませんが、ある程度の還付をうけられますよ。

ココがポイント

- 支払う税金はかなり少ない

- 二重課税は満額を取り戻せない

THEO(テオ)の自動税金最適化サービスとは?THEO Tax Optimizerを解説

独自のアルゴリズムに基づき、一人ひとりに最適な資産運用サービスを低コストで提供する株式会社お金のデザイン(本社:東京都港区、代表取締役社長:中村 仁、以下:お金のデザイン)は、THEO[テオ]をご利用いただいているユーザーの声にお応えして、自動税金最適化サービス「THEO Tax Optimizer (テオ タックス オプティマイザー )」を導入しました。これにより、お客さまのTHEOでの資産運用がもっとお得になります。

引用元: THEO+docomo

THEO(テオ)の自動税金最適化サービスである、THEO Tax Optimizer(テオタックスオプティマイザー)が2019年6月より導入されました。

THEO Tax Optimizerは、2種類の仕組みにより税金を翌年度に繰り越して、税金を軽減させることができます。

今まで税金最適化サービスはウェルスナビだけでしたが、テオにTHEO Tax Optimizerが導入されましたよ。

これでロボアドバイザーとして劣る点はなく、むしろテオは手数料面で一歩リードしてます。

ロボアドバイザーを選ぶたい人は、テオから始めるといいですよ。

私もテオを運用していて、10%の利回りで運用しています。

最初は様子見で少額でしたが、あまりにも成績がいいので、コツコツ投資しています。

THEO Tax Optimizerの概要

- 対象者:口座区分を「特定口座(源泉徴収あり)」に設定しているお客さま

- 条件:自動税金最適化により予想される効果が2千円を超える場合を目安として、取引を行います。

- 開始時期:2019年6月 ※本年分(2019年1月から)の税負担に対し、適用されます。

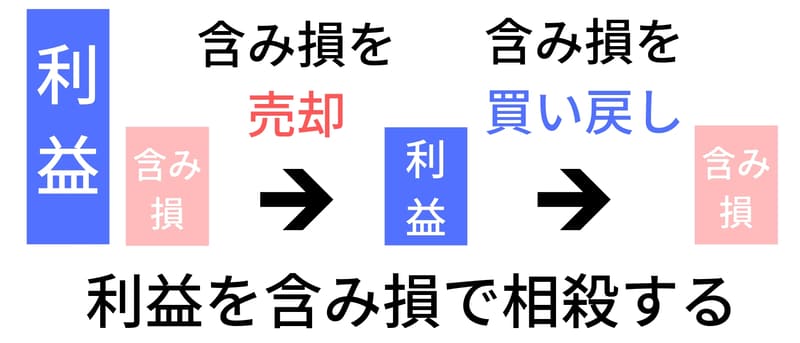

自動税金最適化の仕組み①:利益を含み損で相殺する

まず前提として、税金は確定した利益に対して課されます。

本年度中に利益が発生している場合、まだ確定していない含み損を一旦決済します。

含み損の売却により利益を減らすことで税金負担を減らします。

しかし売却したままではポートフォリオが変わってしまうため、含み損を売却した価格で再度買い戻します。

こうして本年度中の税金負担を軽減します。

この仕組みは、ウェルスナビの自動税金最適化サービスであるDeTAXと全く同じです。

ココがポイント

- 利益があれば含み損を決済して相殺する

- 含み損を再度同じ価格で買い戻す

自動税金最適化の仕組み②:損失があれば利益確定する

もし含み益をそのまま決済しては、利益が発生して税金がかかります。

本年度中に損失がある場合、まだ確定していない含み益を決済して利益確定します。

つまり損失があるうちに、利益確定してしまうわけです。

しかしこちらも売却したままではポートフォリオが変わってしまうため、含み益を同価格で再度買い戻します。

こうして本年度中の税金負担を軽減します。

先程の「利益を含み損で相殺する」と逆の仕組みです。

こちらは、ウェルスナビの自動税金最適化サービスDeTAXにはない仕組みです。

ココがポイント

- 損失があれば含み益を利益確定する

- 含み益を再度同じ価格で買い戻す

THEO(テオ)の自動税金最適化サービスの効果は年間0.4〜0.6%程度の負担減が望める

「DeTAX」(デタックス)の機能により年間0.4~0.6%程度の負担減となるため、事実上のコストはそれよりも少ないものになるでしょう。

引用元:ウェルスナビ株式会社 柴山CEOへインタビュー

こちらはウェルスナビの実績になりますが、ウェルスナビの自動税金最適化サービスであるDeTAXは年間0.4〜0.6%程度の節約が見込めます。

テオの自動税金サービスであるTHEO Tax Optimizerも、同等の効果があると予想されます。

なかなか自動税金最適化の実績を測るのは難しいですが、同じくらいの効果があると見込んでもOKでしょう。

確かにロボアドバイザー投資は年間1%の手数料で、アクテイブファンド並です。

しかし積み立てするだけで、プロ並みの資産運用ができるメリットは大きいですよ。

銘柄選びを自分でやると知識も必要ですし、時間もかなりかかります。

あなた自身の手間も、事実上のコストも節約できる、ロボアドバイザー投資は初心者の強い味方です。

テオは投資一任型ロボアドバイザーの中でも、手数料は最安になりますし、事実上のコストも安いです。

ロボアドバイザー投資は、今注目を集めていて、ロボアドバイザー投資を始める人が急増しています。

ココがポイント

- 税金最適化機能は、実質コストの削減も見込める

- 具体的な数字根拠を出すのは難しいが、税金最適化の機能は大きい

源泉徴収ありでも確定申告した方がいいの?確定申告をしない場合のデメリットは?

▼テオで確定申告しない場合のデメリット

- 海外ETFの二重課税を取り戻せない

- THEO(テオ)の利益・損失を他の投資と相殺できない

- THEO(テオ)の損失を翌年に繰り越せない

テオで確定申告不要の特定口座(源泉徴収あり)にして、確定申告しないことのデメリットも存在します。

まずは先程説明した外国税額控除で、二重課税を取り戻せないこと。

運用額が高額の人は二重課税額も多くなるので、確定申告しておく方がいいでしょう。

また資産運用の利益や損失は、他の投資とも相殺して通算で計算するのが基本です。

例えばFXで損失を出してしまったら、テオの利益から相殺して税金をゼロにする、といったこともできます。

これは資産運用だけで通算になりますが、他にも資産運用をやっている人は、すべて通算で考えてください。

ココがポイント

- 源泉徴収ありでも、確定申告は可能

- 損失等がある場合は、確定申告で税金を取り戻せるケースがある

利益・損失を他の投資と相殺することができない

資産運用でマイナスやプラスがあった場合、他の資産運用で出た損失・利益と相殺して見た目上の収入をないことできます。

特定口座(源泉徴収あり)にした場合は、他の資産運用で損失があっても、税金を徴収されてしまうわけです。

確定申告すれば他の資産運用と合計して損益を決めますので、マイナスの場合は税金分を取り戻せます。

他にも資産運用をしている人は、必ず他とも合計して損益を考えてください。

ココがポイント

- 資産運用の損益は、その他の投資と通算して決定する

- 他で損失があっても、テオで税金を支払う可能性がある

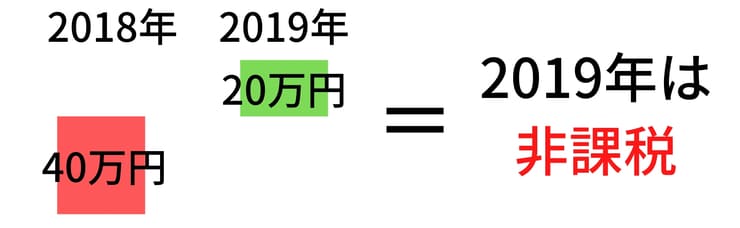

損失を翌年に繰り越せない

資産運用で損失があった場合、翌年以降の利益と相殺して合計して、マイナスを最大3年間繰越できます。

テオでマイナスになった年でも、確定申告で翌年に出た利益と相殺することができますよ。

資産運用でマイナスになった人は、確定申告しておくべきです。

ちょっとめんどくさいですが、資産運用の損益は3年間で考えてください。

マイナスを3年間は繰越可能です。

ココがポイント

- 損失は3年間繰越できる

- マイナスになった年でも確定申告はしておくべき

なぜロボアドバイザーを選ぶの?THEO(テオ)のメリットをおさらい

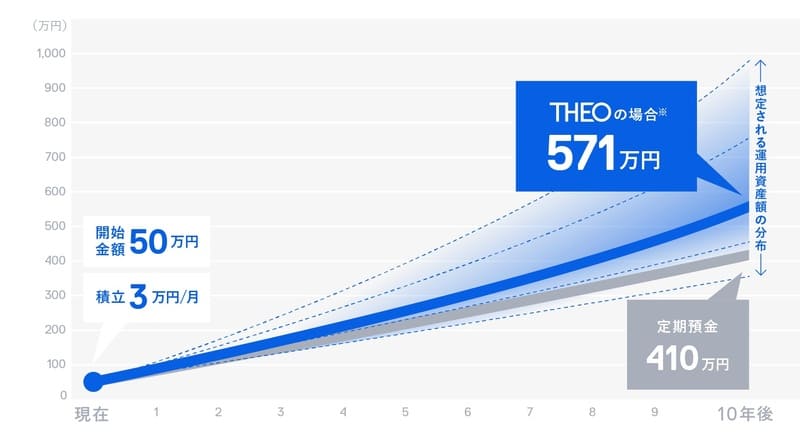

▼THEO(テオ)の運用シミュレーション例

- 開始資金:50万円

- 毎月積立:3万円

- 運用期間:10年間

THEO(テオ)にて、以下の試算でシミュレーションした結果を解説します。

10年間積み立てで運用した結果は、元本410万円に対して運用結果は571万円になります。

もちろんこれは過去の結果に基づいたシュミレーション結果になりますので、結果を保証するものではありませんが、信憑性は高いと言えます。

単純に積み立てで貯金しておけば元手410万円の貯金です。資産運用を始めている人との差は歴然でしょう。

ほったらかし運用でここまでの毅然とした差が出てしまうと、ロボアドバイザーを知ってる人と知らない人では、大きな差ですね。

老後資金2,000万円問題で、資産運用は今始める人が急増しています。

せっかく貯めたお金を、投資失敗して減らしてしまうのはもったいないです。

これから資産運用を始めるなら、プロ並みの運用ができるロボアドバイザー:テオで初めてみませんか?

ココがポイント

- テオで運用していれば、元本410万円が571万円になる計算

- 今資産運用を始める人が急増しているが、ロボアドバイザーなら失敗しづらい

dポイントが運用額1万円につき1ポイント貯まる

テオの運用では特にポイントバックはありませんが、THEO+docomoなら運用額に応じてdポイントが貰えます。

テオには手数料割引もありますが、割引よりもTHEO + docomoのポイントバックの方が大きいので、選ぶならTHEO + docomo一択です。

さらにドコモの人ならTHEO + docomoの手数料割引も受けられますので、最強の組み合わせです。

私のようにドコモを使っていない人でも、dポイントバックだけでも十分通常のテオよりお得。

選ぶなら、THEO + docomoにしてdポイントを貯めてみてください。

ココがポイント

- 運用益と同時にdポイントが貯まる

- ドコモ以外の人でも、dポイントは貯めている人が多い

本当に利益が出るの?実際に運用して利益が大きく伸びている

- 見直し後1年の成績:利回り26%

- 株式7割:債券2割:コモディティ:1割

実際にテオを運用していますが、利益は20%以上の利回りが出ています。

コロナショック後の株高に乗じて、利回りはかなり高いです。

普段の成績ではここまでの成績は、なかなか出ないと思います。

実際にテオにおまかせ運用で、ここまで利益が出ています。

初心者でもおまかせ運用でほったらかししておけば、10年後にはもっと大きく利益が出ているはずですよ。

ココがポイント

- ポートフォリオ見直し後、元本割れすることはない

- おまかせでほったらかし

まとめ:THEO/THEO+docomoの税金は?自動税金最適化THEO Tax Optimizerと適用条件を解説

テオの税金と自動税金最適化サービスTHEO Tax Optimizerはいかがだったでしょうか。

| まとめ | |

| テオの税金は? | 申告分離課税で20.315%の税率が課せられる |

| 自動税金最適化サービスとは? | 税金を最小限に抑えてくれる 実質0.4〜0.6%のコスト減の効果が見込める |

| テオの口座区分はどれにすべき? | 特定口座(源泉徴収あり)の場合のみ、自動税金最適化サービスが使える |

テオでも税金最適化サービスが開始され、テオはウェルスナビに劣る点は、ほぼなくなりました。

テオの税金最適化機能もウェルスナビ同様に、実質コストが下がるほど価値があります。

税金最適化を受けるためには、源泉徴収あり口座にしておく必要がありますので、確定申告をする人でも必ず源泉徴収ありにしておいてください。

老後資産2,000万円を用意するために、今ロボアドバイザー投資は話題が話題を呼び、口座開設する方が急増しています。

投資初心者は、ロボアドバイザー投資でほったらかしで資産運用を始めてみましょう。

【THEO/THEO+docomo】まとめ記事

THEO/THEO+docomoについては、理解できましたか?

資産運用が初めての人は、全自動で資産運用ができるロボアドバイザー投資が、投資の入門編です。

THEO/THEO+docomoについてのまとめ記事です。THEO(テオ)について、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。