こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はウェルスナビに損失が発生した場合に、見直すべきポイントをわかりやすく解説します。

私もウェルスナビでコツコツと積み立て運用中です。

▼ウェルスナビの運用状況

ロボアドバイザーは最初の数年は損失が出やすくなりますが、長期運用していけば元本割れのリスクは下がりますので、淡々と積み立てしていきましょう。

長期投資は淡々と長年コツコツと運用していけば、必ず良い結果になりますよ。

こう言うと詐欺っぽいですが、長期投資では長期的に運用していけばほぼ負けないというデータがあります。

信じてコツコツ運用していきましょう。

老後資産2,000万円を用意するために、今ロボアドバイザー投資は話題が話題を呼び、口座開設する方が急増しています。

投資初心者は、ロボアドバイザー投資でほったらかしで資産運用を始めてみましょう。

本記事の内容

- ウェルスナビに損失が発生した場合の見直しポイント

- 損失が発生しても、そのまま積み立てしていく

- 最初の数年は元本割れしやすい

ウェルスナビを詳しく知る

\ロボアドバイザーを基礎から知る/

ウェルスナビ(WealthNavi)がマイナスになったら?4つの見直しポイント

▼4つの見直しポイント

- そのまま運用を続ける

- リスク許容度を変更する

- 積み立てを停止する

- 他の投資へ振替える

ウェルスナビを運用していて、マイナスになった場合の見直しポイントを紹介します。

ウェルスナビはほったらかしで運用できますが、中身は株式や債券のETFに投資しています。

投資に絶対はないので、もちろんマイナスになることもあります。

しかし出金しなければマイナスは確定しないので、いずれはプラスに戻りますよ。

マイナスになっても焦って出金しないようにしてください。

しかしマイナスになるには理由があるので、運用に悪い所がないか見直しておきましょう。

ココがポイント

- ロボアドバイザー投資も、市場の状況によってマイナスになることもある

- 出金しなければ、マイナスは確定しない

そのまま運用を続ける

ウェルスナビに限らずロボアドバイザーは、長期運用で淡々と毎月積み立てしていくことで、ドルコスト平均法により購入価格を平均化していきます。

つまり高値の時は少なく買い、安値の時は多く買うという仕組みです。

積み立てで購入することで高値掴みしてしまうなど、時間的なリスク分散していきます。

ウェルスナビの運用途中にもし元本割れしても、大抵の場合はそのまま運用を続けましょう。

利回りがいい時もあるので、損失は受け入れて相場が回復するのを待ちましょう。

ちょっとくらいのマイナスなら、数ヶ月あれば元に戻ります。

長期運用は淡々と積み立てしていきましょう。

ココがポイント

- ちょっとくらいのマイナスなら、数ヶ月で元に戻る

- 長期運用は淡々と積み立て

リスク許容度を変更する

ウェルスナビではポートフォリオをリスク許容度によって、リスクを5段階にランク分けして運用していきます。

おすすめはリスク許容度5ですが、リスク許容度が高ければ高いほど、米国株や日欧株などの株式に積極的に投資してリターンを増やしていきます。

中長期的にリターンを増やすなら株式なので、リスク許容度が高い方がリターンも大きいですよ。

元本割れのリスクを下げたいなら、リスク許容度を見直した方がいいかもしれません。

リスク許容度を下げていけばいくほど米国株などの積極的投資の割合が減り、債券などの消極的投資の割合が増えます。

債券は値動きがマイルドなので、マイナスになる時も小さく済みます。

ココがポイント

- リスク許容度が高いほど、株式の割合が増える

- リスク許容度を下げれば、債券などの消極的投資の割合が下がる

積み立てを停止する

ウェルスナビに限らずロボアドバイザーは、長期運用で運用していきます。

長い投資期間の中では積み立てを停止する期間があっても、時間的なリスク分散にはさほど影響はないですよ。

モチベーションの維持が難しい場合は、一時的に積み立てを停止してほったらかしにしても問題ないです。

しかしドルコスト平均法では安値の時に積み立てしておけば多く買えますので、おすすめはそのまま運用を続けることです。

もし積み立てを停止せざるを得ない状況でも、そこはよく理解しておいてください。

ココがポイント

- 一時的に停止しても、結果にはさほど影響はない

- プラスになったら、また運用を再開してOK

他の投資へ振替える

ウェルスナビは長期運用に適していてコスパもいいですが、他にも長期運用に適したロボアドバイザーであるTHEO(テオ)や、運用益が非課税になるお得な制度のつみたてNISAもあります。

資産をすべてウェルスナビに集中してもいいですが、他にも魅力的な投資があるので分散もしく鞍替えしてもいいでしょう。

他の投資に鞍替えする場合、ウェルスナビから出金した時点で損失を受け入れることになります。

出金時もリスク分散していきたいなら、出金は複数回に分けることがおすすめです。

他のおすすめの資産運用は、まだ始めていなければ運用益が非課税になるつみたてNISAがおすすめです。

ココがポイント

- 他の投資も同時運用すると、リスク分散になる

- つみたてNISAは、利益が非課税になるお得な制度

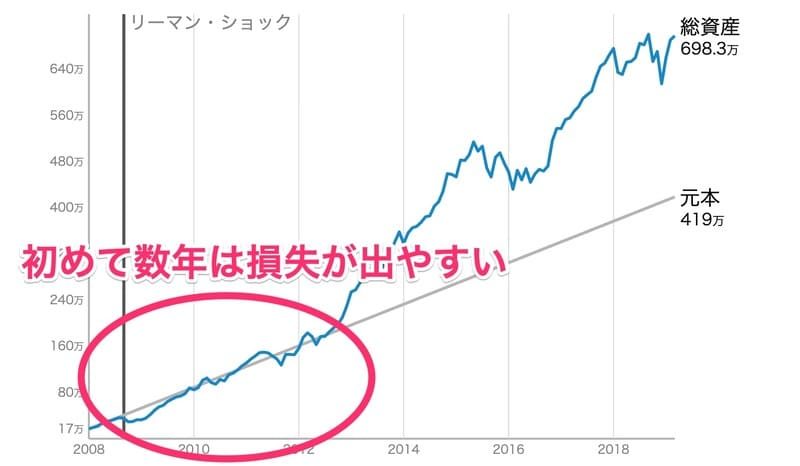

ウェルスナビ(WealthNavi)の過去実績のシュミレーション!最初の数年はマイナスになりやすい

- 投資元本:17万円

- 毎月積立:3万円

- 運用期間:20年

ウェルスナビの過去実績から見ると、最初の数年はマイナスになることが多いというシミュレーションです。

20年運用した結果は元本419万円に対して、結果は698.3万円と収益率66%以上になりました。

そしてグラフを見てわかる通り、始めて4年程度の元本の少ない時期は資産が元本割れしたり戻ったりを繰り返しているという点です。

その後、資産が200万円程度になってきた辺りからは急に利回りが伸びています。

元本割れが発生してしまっている人は、始めて4年以内で資産が200万円以下の人が多いのではないでしょうか。

長期運用でなければ、200万円ほどのまとまったお金はなかなか用意できませんね。

この元本が少ない時期に、ウェルスナビをやめてしまったらもったいないです。

グラフを見てわかる通り、伸びる時は一気に伸びていきます。

ぜひウェルスナビを運用するなら、一気に伸びていく時期まで継続して積立していきましょう。

ココがポイント

- マイナスになる人は、最初の数年の人が多い

- 利益が伸びる時は、一気に伸びる

ウェルスナビ(WealthNavi)は損失が発生しても積み立てがおすすめ

ウェルスナビで損失(マイナス)が発生してもそのまま運用が最もおすすめです。

ウェルスナビに限らずロボアドバイザーは、「長期・積立・分散」を基本とした10年以上の長期運用を見据えて運用していきます。

始めて数年の元本割れは気にする必要ありません。

コツコツ積み立てして運用していけば、一時的な暴落などの相場変動によるマイナスは無視できる範囲です。

もちろんリーマンショック級の暴落があれば大きく減らしてしまうことにはなりますが、ウェルスナビに限らずどこに投資していても同じ結果になるでしょう。

ロボアドバイザーなら相場の回復にも自動で乗れますので、いずれは元の利回りに戻ります。

ウェルスナビに投資を始めたなら、できる限り淡々と運用していくことを心掛けましょう。

ココがおすすめ

- ウェルスナビは暴落しても構わず運用を続ける

- 10年以上の長期運用では短期的な暴落は無視できる

- 暴落が発生したらウェルスナビ以外に投資していてもリスクがある

【ウェルスナビ(WealthNavi)】まとめ記事

ウェルスナビ(WealthNavi)については、理解できましたか?

資産運用が初めての人は、全自動で資産運用ができるロボアドバイザー投資が、投資の入門編です。

ウェルスナビ(WealthNavi)についてのまとめ記事です。ウェルスナビ(WealthNavi)について、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。

まとめ:ウェルスナビ(WealthNavi)がマイナスになったら?損失時の見直しを解説

ウェルスナビの損失時の見直しポイントはいかがだったでしょうか。

| まとめ | |

| マイナスになった場合の見直しポイント | そのまま運用を続ける リスク許容度を変更する 積み立てを停止する 他の投資へ振替える |

| ウェルスナビの過去実績 | 10年以上積み立てすれば、マイナスの可能性は下がる |

| リスクを減らすには? | 長期・分散・積立 |

ロボアドバイザーは最初の数年は損失が出やすくなりますが、長期運用していけば元本割れのリスクは下がりますので、淡々と積み立てしていきましょう。

長期投資は淡々と長年コツコツと運用していけば、必ず良い結果になりますよ。

こう言うと詐欺っぽいですが、長期投資では長期的に運用していけばほぼ負けないというデータがあります。

信じてコツコツ運用していきましょう。

老後資産2,000万円を用意するために、今ロボアドバイザー投資は話題が話題を呼び、口座開設する方が急増しています。

投資初心者は、ロボアドバイザー投資でほったらかしで資産運用を始めてみましょう。