我が家では家計から5万円を節約して、資産運用にまわしています。

▼つみたてNISAの運用状況

節約と言ってもどんな所から減らしていけばいいかわからない、と言った人も多いはず。

まずは家計がどんな所にお金がかかっているか把握しましょう。

そして毎月必ず発生する固定費を少しでも減らして、貯金へまわします。

節約は楽しくストレスなくをモットーに、節約自体を楽しみましょう。

節約しよう!と意気込むのはいいですが、節約は長い目で見て固定費を下げていきます。

いきなりは生活費って下げられないものですよ。

まずはできることから、少しずつ改善していきましょう。

本記事の内容

- まずはキャッシュレス・家計簿アプリで家計の現状を把握

- 無理な節約はストレスになる!ほどほどにしましょう

- 家計の固定費から少しずつ節約

おすすめの節約は?本当にやって良かった家庭の節約方法を解説

格安SIM(楽天モバイル)

おすすめ度:

公式ページ:

https://network.mobile.rakuten.co.jp/

まずは毎月の携帯電話料金を安くしてください。

docomo・au・softbankの人は、毎月高額の料金を払っていて、実にもったいない。

格安SIMに変えるだけで、ほとんど使い勝手は変わらずに毎月スマホ料金が3,000円以下。

今ではほとんどの人が、格安SIMで数千円の料金でスマホを持っています。

今変えるなら、1年間利用料金が無料になる楽天モバイルがおすすめです。

iPhoneも待望のRakutenLINKがリリースされ、今では楽天モバイルが最強です。

RakutenLINKは通話無料なので、ぜひ楽天モバイルに変えてみてください。

固定回線(楽天ひかり)

おすすめ度:

公式ページ:

https://hikari.rakuten.co.jp/

固定回線も、今の時代は欠かせませんね。

Wi-Fiルータも無制限が増えましたが、やはりまだ速度が遅いので不安があります。

今は固定回線でも、割安で使えるプロバイダがあるんですよ。

昔のようにNTTとプロバイダの契約は不要で、1本の契約だけで光回線が使えるので、わかりやすいですよ。

契約が煩わしいと思っている人も、安心してください。

楽天ひかりを契約しておけば、楽天市場でのお買い物もポイントがお得になります。

NURO光と同レベルの料金で、楽天ひかりならポイントがお得になる特典付きです。

NURO光が人気を集めていますが、私なら楽天ひかりを選びます。

料金はほぼ同じなので、安心してください。

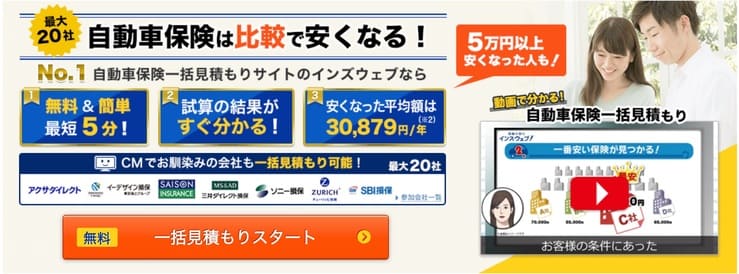

自動車保険の一括見積もり(ネット保険)

おすすめ度:

公式ページ:

都会では車は必要ないかもしれませんが、それは便利な都市部だけ。

田舎では1人1台の車が必要で、それぞれ保険料を払う必要があります。

車の保険料って毎年払うと、結構高額なんですよね。

車の保険をネット保険のダイレクト型に変えるだけで、保険料は半分近くも安くなる場合があります。

我が家もネット保険に変えて、半額程度になりました。

もちろん保険料は人によりますが、多くの場合でネット保険は安くなりますよ。

色々比較しましたが、一括見積もりの結果はチューリッヒにしました。

まだ店舗で保険を契約している人は、安いネット保険に変えてみてください。

番外編:キャッシュレス決済

おすすめ度:

公式ページ:

https://www.rakuten-card.co.jp/

家計の支払いをクレジットカードで統一すれば、支出を見える化できますし、ポイントも付くので超お得。

ポイント還元率も、楽天市場で4%以上・通常時に1%還元で、どこで使ってもお得なクレジットカードです。

貯まったら楽天ポイントは楽天証券でポイント積み立てすることで、将来への積み立てに有効活用ができる。

年会費も永年無料で、一切コストをかけずにクレジットカードを持てます。

メインで使うべきクレジットカードの条件は、すべて揃っているので、何から初めて良いかわからない人はとりあえず楽天カードでOKです。

私も楽天カードに普段の支払いを集中しています。

▼10年愛用している楽天カード

資産運用をしている人にとっても、投資信託の積み立てでポイントが貯まる唯一のクレジットカード。

家計の見える化も、まずはお得なクレジットカードで支出を把握する所から始めてみてください。

家計の節約はどこから?まずはキャッシュレス決済で見える化

家計の節約を考えている人は、まずは現状の家計を把握します。

とりあえず家計簿を付けるというのはおすすめしません。

僕も一時期はやりましたが、めんどくさくて続かないからです。

結論から言うと、家計簿はアプリにおまかせしましょう。

しかしアプリで管理しやすいように、ある程度工夫はしておくべきです。

どういった観点が家計の支出を管理しやすいか?

詳しく見ていきましょう。

ココがポイント

- まずは現状把握をする

- 無駄な支出を減らす

キャッシュレス決済で見える化

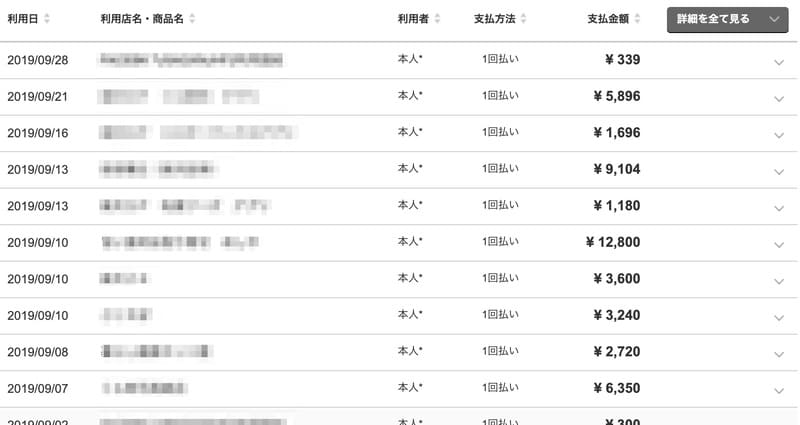

まずは家計の状況を知るために、決済はキャッシュレスにしましょう。

例えばクレジットカードで決済しておけば、使用した金額やお店はクレジットカードの履歴に載りますので管理しやすいですよ。

消費税増税に伴いキャッシュレス消費者還元事業でポイント還元もあり、キャッシュレス決済は注目を集めています。

キャッシュレスで決済しておくことで、節約にもなります。

スーパーの食品の買い出しから、スマートフォンの通信費までクレジットカードで支払うことができますので、キャッシュレス決済の出番は多いはず。

クレジットカードの履歴を見て、何にいくら使っているのかおおよそは把握できるようになりますよ。

ココがポイント

- キャッシュレス決済なら、支出が記録に残る

- ポイントも貯まるメリットあり

家計簿アプリで複数の口座を管理する

家計の状況を把握するために、キャッシュレス決済のあとは家計簿アプリを導入しましょう。

多くの家計簿アプリでは無料で使えますので、まずは使ってみるといいですよ。

家計簿アプリではレシートも撮影して取り込めますが、正直めんどくさいです。

キャッシュレスにしておけば、自動でクレジットカードの履歴を取り込んでくれるから楽ですよ。

だからこそキャッシュレスはおすすめなんですね。

家計簿アプリに口座とクレジットカードの同期が完了したら、何にいくら使っているのかおおよそ把握ができます。

固定費にいくらかかっていて、毎月の変動費がどれほどか把握しておきましょう。

ココがポイント

- マネーフォワードは、家計簿アプリで人気を集めている

- 簡単に家計が把握できて便利

変動費?固定費?家計の支出を2分化する

次は家計の支出を、固定費と変動費で2分しましょう。

固定費とは毎月の支出額が決まっている、家賃・通信費などを指します。

変動費とは毎月変動する食費や日用品を指します。

それぞれの特徴を詳しく見ていきましょう。

ココがポイント

- 変動費の節約は、ストレスが伴う

- まずは固定費を下げる

家計の変動費は節約しずらい!まずは固定費を節約

毎月の変動費は物価状況や買いだめの影響で大きく変動し、高いから一概に悪いと言えません。

しかし固定費については見直すことで、ストレスなく節約することが可能です。

何から節約していいかわからない人は、まずは固定費から節約していきましょう。

固定費は毎月かかるものですから、少しでも節約すれば長期的に見て大きなお金の節約になります。

ココがポイント

- 我慢は必要だが、ストレスがたまる

- 買いだめも、ストックを無駄に増やさない工夫が必要

無理な節約はストレス!節約はほどほどに

家計の節約を固定費から勧める理由としては、固定費はストレスなく節約できるからです。

例えば変動費の食費を節約しようとすると、今までの生活から大きく変わってしまいストレスも貯まります。

家計の節約はストレスなく、楽しくをモットーに節約しましょう。

何かを我慢して節約は苦しいし、長くは続きません。

節約自体を楽しむことでモチベーションにもなりますし、何よりもっと節約しようという意識も出てきます。

ぜひ節約を楽しみましょう。

ココがポイント

- 節約自体を楽しむ

- 長期的に続けられることから始める

まずは税金を減らして収入を増やす!おすすめの節税方法は?

家計の支出を2分化した所で、ここで一旦収入を振り返ります。

毎月の税金を意識したことはありますか?

会社員・公務員の人は源泉徴収で自動的に支払われているので意識している人は少数派ですが、毎月結構な金額の税金を払っています。

会社員・公務員の人は税金についても理解しておきましょう。

ココがポイント

- 節税は、実は誰でもできる

- 節税で手取りを増やす

ふるさと納税で節税しながらお得な返礼品を貰う

| 節税 | ふるさと納税 |

| 控除方法 | ワンストップ特例 もしくは 確定申告 |

| おすすめ度 | |

| 最大控除額 | 所得による |

| 特徴 | 税金分を寄付して、返礼品が貰えるお得な制度 |

お得さが話題になっているふるさと納税が節税対策としておすすめです。

厳密にはふるさと納税は、ワンストップ制度を使用すると年末調整も必要なく書類1枚を自治体に送れば税金面は完了です。

本来払うはずの税金でお得な返礼品を貰うことができ、ふるさと納税は超が付くほどお得な節税対策です。

現在は多くの人が毎年ふるさと納税をしていますので、まだ始めていない人はすぐにふるさと納税を始めましょう。

ふるさと納税で一点だけめんどくさいのは、ふるさと納税できる限度額を自身で計算しなくてはならないことです。

自身が払っている所得税・住民税を確認して、限度額ギリギリまでふるさと納税してみましょう。

これからふるさと納税をするなら、楽天ポイントがお得に貯まる楽天ふるさと納税が1番おすすめです。

ぜひふるさと納税を始めてみてください。

iDeCo(イデコ)で節税しながら自分年金作り

引用元:国民年金連合基金

| 項目 | 内容 |

| 対象者 | 20〜60歳の誰でも可能 |

| 年間上限額 | 職業によって異なる |

| 税制優遇 | 掛け金を控除可能 |

| 非課税期間 | 運用期間はずっと非課税(最低5年以上) |

| 引出制限 | 60歳になるまで不可 |

| 投資先 | 投資信託 |

会社員でもできる節税対策として確定拠出年金のiDeCo(イデコ)があります。

こちらのiDeCo(イデコ)はいわゆる自分年金作りとして、将来へ積み立てして資産運用をすることを目的としています。

年金2,000万円不足問題によって一気に注目度が上がっています。

iDeCo(イデコ)は掛け金を控除することができて節税効果は非常に高いですが、一度入れた掛け金は60歳になるまで引き出せないなどのデメリットもあります。

iDeCo(イデコ)は自分年金として少額から積み立てしている人が急増しています。

iDeCo(イデコ)を始めるなら、eMAXIS Slimシリーズがあるマネックス証券が1番おすすめです。

世間的にも注目度が高いので、ぜひiDeCo(イデコ)を始めてみてください。

節約したお金は貯金へ!いつでも出金可能な資産運用へまわす

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

家計の節約をした所で、浮いたお金は資産運用で将来へ向けて積み立てしてください。

結論から言うと、資産運用の初心者は投資信託に積み立てしてください。

投資信託なら中身はプロが運用していますので、最強の資産運用ツールです。

低コストに運用するなら、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

どれに積み立てすればいいの?eMAXIS Slim 全世界株式で世界中の株式に分散投資

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

eMAXIS Slim シリーズの中でも私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

全世界株式は1本で世界中の株式に分散投資してくれるので、他の銘柄も選ばなくてもいい、ほったらかし運用向き。

eMAXIS Slim シリーズなら、全世界株式の中でも手数料が最安。

これ1本で米国株も日本株も、新興国の株にも分散して積み立てしてくれます。

まさに初心者やほったらかし投資をしたい人にとっては、最適な銘柄です。

つみたてNISAの非課税のメリットを活かして、全世界株式でリターンを狙っている人がほとんどです。

eMAXIS Slimシリーズは、多くの人が積立している銘柄なので、安心して選んでください。

投資信託の買い方は?楽天証券の楽天カード積み立てなら楽天ポイントが貯まる

銘柄が決まった所で、投資信託を実際に買ってみましょう。

私がやっている買い方は、楽天証券の楽天カード積み立てで、投資信託の購入価格の1%の楽天ポイントが貯まります。

そして貯まったポイントは、翌月の積み立てで使えますので、毎月ポイントを貯めながら積み立てが可能。

ポイント投資は実質負担を減らしながら積み立てできるので、話題が話題を呼んで今では多くの人が楽天ポイント投資をしています。

2019年12月より、楽天証券はすべての投資信託の買付手数料が無料化され、ますます低コストに磨きのかかった金融機関です。

つみたてNISAを始める人も、投資信託買いたいだけの人も、楽天証券で口座開設しておけば便利です。

口座開設自体は無料なので、迷った人は口座開設しておいてください。

楽天証券で口座開設したら、楽天カードも作っておきましょう。

| 楽天カード | |

| 楽天ポイントが貯まる定番のクレジットカード ポイント還元率もお得で機能も充実 クレジットカード選びに迷ったらまずは楽天カード 貯まったポイントでポイント投資もできて有効活用ができる |

|

| 年会費 | 無料 |

| ポイント還元率 | 1%〜 |

| 国際ブランド | VISA・JCB・Mastercard・AmericanExpress |

| 発行期間 | 最短5営業日 |

| Apple Pay | Quickpay(クイックペイ) |

まとめ:家計の節約はどこから?ストレスなくできるおすすめ節約方法とお金の貯め方を解説

家計のおすすめ節約方法とお金の貯め方はいかがだったでしょうか。

節約と言ってもどんな所から減らしていけばいいかわからない、と言った人も多いはず。

まずは家計がどんな所にお金がかかっているか把握しましょう。

そして毎月必ず発生する固定費を少しでも減らして、貯金へまわします。

節約は楽しくストレスなくをモットーに、節約自体を楽しみましょう。

節約しよう!と意気込むのはいいですが、節約は長い目で見て固定費を下げていきます。

いきなりは生活費って下げられないものですよ。

まずはできることから、少しずつ改善していきましょう。