こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は確定拠出年金のiDeCo(イデコ)のおすすめ金融機関・銀行とメリット・デメリットを初心者向けに解説していきます。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

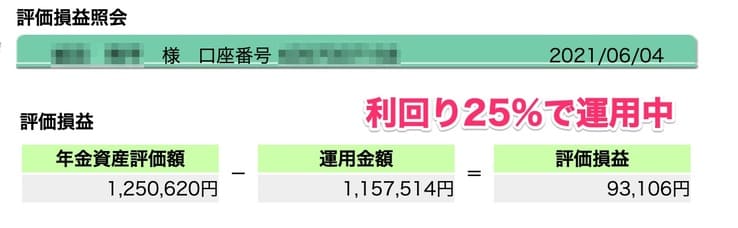

▼イデコの運用状況

イデコは老後資金2,000万円不足の問題で、自分年金作りとして注目を集めています。

節税効果が高くなっていて、サラリーマンでもできる節税としても有名です。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- iDeCo(イデコ)は掛け金を控除できて、節税公開が高い資産運用

- 老後資金が心配な人は、まずはイデコで運用する

- eMAXIS Slimシリーズがあるマネックス証券で始める

iDeCoを詳しく知る

\iDeCoを基礎から知る/

個人型確定拠出年金:iDeCo(イデコ)とは?自分年金を作る資産運用

引用元:国民年金連合基金

| 項目 | 内容 |

| 対象者 | 20〜60歳の誰でも可能 |

| 年間上限額 | 職業によって異なる |

| 税制優遇 | 掛け金を控除可能 |

| 非課税期間 | 運用期間はずっと非課税(最低5年以上) |

| 引出制限 | 60歳になるまで不可 |

| 投資先 | 投資信託 |

個人型確定拠出年金と呼ばれる制度のiDeCo(イデコ)は、企業にお勤めの方が加入する企業型確定拠出年金の代わりに、老後の資産形成の上乗せを目的にした制度です。

この制度で自営業や企業型の確定拠出年金に加入していない人でも、老後の資産運用が可能になります。

この制度は企業型と異なり全額自分で拠出金を支払う必要がありますが、金融機関や銀行も運用ファンドも自身で自由に選ぶことができます。

老後というとまだまだ先で優先度は低く感じてしまう方も多いですが、少額からでも積立しておくといざ老後になった時に安心できますね。

私も毎月5,000程度積み立てしていて、少額から老後に備えています。

年金2,000万円不足問題で注目を集めていて、今では多くの人が運用を始めています。

個人型確定拠出年金:iDeCo(イデコ)

- 掛け金が非課税で節税効果が高い

- 受け取りは60歳から(最低5年運用が必要)

- 加入する金融機関は個人の自由

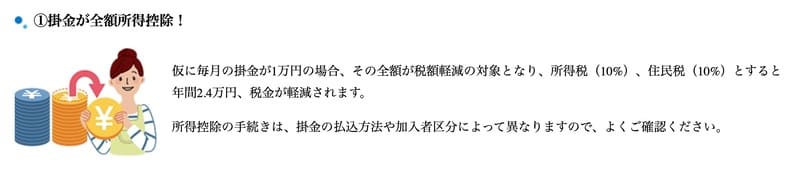

掛け金が非課税で節税効果が高い

イデコでは毎月積み立てているお金を、年末調整・確定申告で控除できて、節税効果が高い資産運用です。

実際には所得税分だけ負担を軽減している、と思うとわかりやすいですね。

例えば所得税が10%かかるなら、10%分の負担減で積み立てできるわけです。

他の資産運用に比べて、優遇が大きい資産運用というわけです。

ココがポイント

- 毎月の掛け金は、年末調整で控除可能

- 税制優遇の分、実質負担が少なくて済む

受け取りは60歳から

イデコでは出金時は、原則60歳になるまで引き出せない制限があります。

自ずと目的は老後資金に限られますが、老後資金のために資産運用を始めたい人なら、これほどお得な制度はありません。

出金制限がある分だけ優先度は下がりますが、若いうちから少しずつ積み立てしておくと、後々の自分が助かります。

今のうちから老後資金の準備を始めてください。

ココがポイント

- 出金制限がある資産運用

- 目的は老後資金に限られる

加入する金融機関は個人の自由

企業型の確定拠出年金では、金融機関は会社指定で選べませんが、イデコでは自由に選べます。

だからこそ積み立てしたい投資信託を取り扱っている金融機関で、お得に運用することがベストです。

イデコでは手数料もかかりますので、最安のネット証券で口座開設すべきです。

間違っても銀行窓口で口座開設してはいけません。手数料が高すぎます。

ココがポイント

- イデコでは口座開設する金融機関を自由に選べる

- 手数料が最安のネット証券で口座開設すべき

iDeCo(イデコ)と年金保険との違いは?非課税枠はイデコの方が上

| 個人型確定拠出年金 iDeCo(イデコ) |

個人年金保険 | |

| 対象者 | 誰でも可 (会社員は一部制限あり) |

誰でも可 |

| 運用コスト | ・月額167円 ・投資信託の信託報酬 |

保険料に込み |

| 掛け金上限 | 職業によって異なる | 上限なし |

| 税制優遇 | 掛け金は全額控除 | ・所得税:4万円 ・住民税:2万8千円 まで |

| 受取時 | 退職金扱い | 一時所得扱い |

身近な年金保険とイデコを、比較してみましょう。

年金保険は掛け金に税制面での上限があるのに対し、イデコは掛け金全額が控除できます。

受け取りは年金保険利回り対して税金がかかりますが、イデコは利益はすべて非課税。

人気のある年金保険と比較してみても、イデコは非常にお得であることがわかります。

年金保険はそもそも運用を保険会社に丸投げしている状態なので、投資経験者から見ればリスクのあるものです。

その点ではイデコは自分自身で運用できるものですので、将来の資産形成しやすい点がメリットですね。

年金保険よりは、税制面でもお得なイデコの方が、老後資金の積み立てには向いていますよ。

さらに詳しく

- イデコは掛け金を全額控除することができる

- 受取時にも税制優遇あり

iDeCo(イデコ)の運用対象者は?会社員は一部制限あり

| 運用対象者 | 掛け金月額上限 |

| 自営業 | 6万8千円 (国民年金基金との合算額) |

| 専業主婦(パート含む) | 2万3千円 |

| 会社員(サラリーマン) (企業年金がない場合) |

2万3千円 |

| 会社員(サラリーマン) (企業年金がなく、企業型確定拠出年金がある場合) |

2万円 |

| 会社員(サラリーマン) (企業年金がある場合) 公務員の場合 |

1万2千円 |

| 会社員(サラリーマン) (企業年金と企業型確定拠出年金がある場合) |

1万2千円 (※企業の規定で同時加入不可が多い) |

イデコは基本的には、すべての人が加入できます。

但し会社員で企業年金と企業型確定拠出年金がある場合は、企業の規定で不可としている場合が多いです。

会社員の人は、必ずお勤めの企業の担当者と相談して、イデコの加入が可能か確認してください。

どのみちイデコに加入するには、お勤めの企業に書類を書いてもらう必要があるので、相談しておくといいですよ。

会社員以外の人は、ほとんど加入できるので、気にしなくてもOKです。

ココがポイント

- イデコの掛け金上限は、職業によって異なる

- 会社員は勤め先の会社制度によって、上限が異なる

ほとんどの企業では企業年金制度がない!だからこそ自分年金作りが必要

会社員の中でも確定給付企業年金に加入しているのは5人に1人、確定拠出年金に加入しているのは7人に1人と言われています。

つまり多くの人は、個人型確定拠出年金であるイデコに加入して、自分年金を作っておかなければならないということです。

残念ながらお勤めの会社の制度を変えるのは困難ですが、イデコであれば自分の意思で自由に加入ができます。

もし企業年金がない会社にお勤めの人は、なるべく早く自分年金を始めましょう。

将来的に年金の3階部分がなく、老後資金に不安があります。

イデコなら自分で金融機関を選ぶことができ、積み立てする投資信託も自分で選ぶことができます。

イデコで自分年金作りから初めてください。

ココがポイント

- ほとんどの企業では、企業年金制度はない

- 企業年金ない会社では老後資金に不安が残る → イデコで自分年金を作って老後に備える

iDeCo(イデコ)のメリットは?つみたてNISA同様に非課税でさらに節税効果も高い

▼イデコのメリット

- 毎月資産運用しながら節税もできる制度

- 受け取り時にも一部控除がある

- 自分年金を作れる

毎月資産運用しながら節税もできる制度

引用元:国民年金連合基金

イデコは先程説明した職業別に掛け金の上限がありますが、掛け金が控除可能で節税効果が高い制度になっています。

つみたてNISAでは掛け金に対する控除はありませんので、節税目的ならイデコが優れています。

掛け金は必ず上限まで積み立てる必要はありませんので、例えば月に1万円をイデコに積立ておけば、年間12万円は所得控除ができます。

イデコの掛け金は年末調整または確定申告で控除可能です。

ココがポイント

- 掛け金は全額節税ができる

- 会社員の人は、年末調整で控除ができる

受取時にも一部控除がある

▼イデコを受け取る時の税制優遇

- まとめて受け取る:退職所得控除

- 分割して受け取る:公的年金等控除

- まとめて&年金 併用:退職所得控除・公的年金等控除

イデコは年金保険と異なり、受取時にも大幅な税制優遇があります。

受け取り方法は3種類あり、あなたの退職金の受け取り状況によって自身に合った受け取り方を選べますよ。

金額によっては、イデコに積み立てたお金を全額控除で受け取ることもできます。

それぞれの例を計算してみましょう。

一時金受取り:退職金扱い

加入期間:20年の場合

20年 × 40万= 800万円まで非課税

加入期間:30年の場合

20年 × 40万 + 10年 × 70万円 =1,500万円まで非課税

年金受取り:年金扱い

- 65歳未満:年間70万円まで非課税

- 65歳以上:年間120万円まで非課税

但し上記の非課税枠は退職金及び年金と合算して計算されますので、同年に退職金や年金の受け取りがあると非課税枠は減額します。

なるべくイデコの受け取りは、退職金や年金とずらして受け取るのがベストでしょう。

もし非課税枠を超えてしまっていても、所得税には控除枠がありますので所得税がかからない場合もあります。

受取時はなるべく非課税になるように受け取りましょう。

ココがポイント

- 退職金受け取りなら、控除額が大きくなる

- 退職金所得で控除できない分は、年金受取に回すと節税になる

自分年金を作れる

引用元:金融庁

一時期話題となりました、年金2,000万円不足問題の解決策は、ずばりイデコで資産運用をしていくことです。

日本の世帯のほとんどが資産運用をやっていないので、貯金は全く増えていかないんですね。

だからこそイデコのように税金のかからない制度で、自分年金を作ってくださいという政府からのメッセージです。

将来に不安がある人は、イデコを運用すべきです。

節税もできるし将来への自分年金も作れるし、これ以上ないほどお得な制度です。

情報通の人はほとんどが運用しています。

出遅れないように、イデコの制度は注目しておきましょう。

ココがポイント

- イデコは、掛け金を控除して節税しながら資産運用ができる

- 積み立て額は節税を控除すると、もっと少ない負担で運用できる

iDeCo(イデコ)のデメリットは?途中解約・引き出しはできないからよく考えて運用しよう

▼イデコのデメリット

- 60歳まで引き出し&途中解約不可

- 口座維持に毎月手数料がかかる

- 企業の退職金と重なると税制面の優遇が薄れる

60歳まで引き出し&途中解約不可

1度でもiDeCo(イデコ)に入れたお金は60歳になるまで引き出すことができず、途中解約も不可です。

他の投資でも同じですが資産運用は数年以内に必要になるお金で運用するのはやめましょう。

iDeCo(イデコ)の場合は、特に長期的に引き出すことができません。

この点だけはデメリットですね。

本当に今必要ない余剰資金だけで、イデコに積み立てしていきましょう。

ココがポイント

- イデコは、途中解約はできない

- 原則60歳になるまで出金は不可

口座維持に毎月手数料がかかる

| 手数料の種類 | 最安手数料 |

| 加入時の手数料 | ¥2,777円 |

| 運用中の手数料 | ¥167円/月 |

| 出金時の手数料 | ¥432円/回 |

iDeCo(イデコ)の口座維持するには、最低月額167円かかります。

これはiDeCo(イデコ)を管理している国民年金連合基金とiDeCo(イデコ)の管理を委託されている金融機関にかかるものですので、どこで口座開設しても月額167円は最低でもかかります。

これは通常の特定口座やつみたてNISAとは異なる点になりますので、注意が必要です。

しかし月167円程度は運用益でカバーできてしまう場合がほとんどですので、あまり気にならない点であるといえるでしょう。

通常の証券口座と異なり毎月コストがかかるということは頭に入れておきましょう。

ココがポイント

- イデコの口座維持に手数料がかかる

- 手数料はイデコの元締めの国民年金基金に支払うので、どこで口座開設しても同じ

企業の退職金と重なると税制面の優遇が薄れる

先程説明したようにiDeCo(イデコ)の受取時の税制優遇は退職金や年金と合算されますので、iDeCo(イデコ)の受け取りは退職金や年金とずらしておくことがベストです。

せっかく長期運用した利益で税金を払うのはもったいないので、受取時は注意が必要です。

ココがポイント

- 退職金控除の枠内で、いくらまでイデコと合算して非課税になるか計算する

- 退職金控除で受け取れない分は、年金受け取りに回す

iDeCo(イデコ)の評判・口コミは?少額から始める人が増えている

お金持ちになりたいなら、まずは投資の勉強をすること。投資は預金に比べると、だいたい年4%~5%くらい違ってくる。それが10年続けば50%の差。ちゃんとした投資を知ってるか否かで資産の差は1.5倍。まずは積立NISAとiDeCoを検索。それをやるだけで10年後の資産は大きく変わりますよ

— クロネコ屋@ブログ×SNSマーケティング (@NINJAkusokuso) May 30, 2021

つみたてNISAとiDeCoを夫婦で共働きしながら毎月満額積み立ててれば30年くらいすると資産は1億円近くになります。

働くのが嫌いでなければこの方法で60歳近くで準富裕層に到達するのが1番再現性が高いですね。

到達する時期を早めたいなら特定口座で投資すれば良いです。

良い時代になりましたね✨

— にゃらく@夫婦で億り人 (@skyfish0315) June 2, 2021

【20代前半やったら人生が変わる10選】

❶自己投資

❷保険の見直し

❸つみたてNISA

❹iDeCoで老後対策

❺欲しい本は迷わず買う

❻体に良いものを食べる

❼光熱費など固定費見直し

❽money forward家計管理

❾死ぬまでに何がしたいか人生設計もっとも激変する➓は

固ツイに書いたよ?— めい?ナッツ起業家 (@nuts_kigyo) May 30, 2021

イデコは掛け金も控除できるので、老後資金が心配な人は始めていますよ。

老後資金2,000万円不足問題で話題を呼び、イデコは注目を集めています。

すでに意識が高い人やマネーリテラシーが高い人は、少額からコツコツ運用しています。

60歳まで下ろせないので、まずは5,000〜1万円からでも初めてみてください。

上限はありますが、必ず上限まで積み立てしなくてはならないということはないので、私も5,000円程度で運用しています。

ココがポイント

- マネーリテラシーが高い人は、すでにイデコを運用している

- 5,000〜1万円からでもOK

iDeCo(イデコ)の始め方は?書類を返送するだけ

▼イデコの開始手順

- 勤め先の企業年金制度を確認する(会社員の場合)

- イデコ口座を始める金融機関を選ぶ(マネックス証券がおすすめ)

- 勤め先の担当者に書類を記入してもらう[事業主払込/個人払込]

- 書類を返送して、口座開設を待つ

- 口座開設が完了したら、掛金の配分を決める(投資信託を決める)

- 定期的に見直す(リバランス等)

イデコでは口座開設する時に、会社員の場合は勤め先に書類を記入してもらう必要があります。

給料天引きの事業主払込か、自身の口座から支払う個人払込のどちらか選べます。

私は時々掛け金を変更するので、勤め先に書類を出したくないので、個人払込にしています。

気軽に掛け金を変更したいなら個人払込ですね、どちらが有利ということもないので、どちらでもOKです。

最後に書類を返送したら、あとは審査が完了するのを待ちましょう。

口座開設は数ヶ月かかるので、忘れた頃に来ますよ。

書類は2枚だけでカンタンですので、ぜひ気になっている人は、無理のない少額からでも初めてみてください。

ココがポイント

- 書類を返送すれば口座開設は完了

- 事業主払込/個人払込のどちらかを選ぶ

迷ったら個人払込を選ぶ

イデコの払込方法は、給料天引きで支払える事業主払込と、個人口座から引き落とす個人払込があり、迷う人が多くいます。

私は個人払込でイデコを運用しています。

個人払込は年末調整や入金の手間もありますが、毎月の掛け金を変更する際に、勤め先に書類を出さなくていいメリットもあります。

気軽に運用したいなら、個人払込の方が便利ですよ。

どちらも結果は変わりませんので、安心してください。

ココがポイント

- 【結論】個人払込の方が簡単に運用できる

- 迷った人は、個人払込で運用した方が簡単

おすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

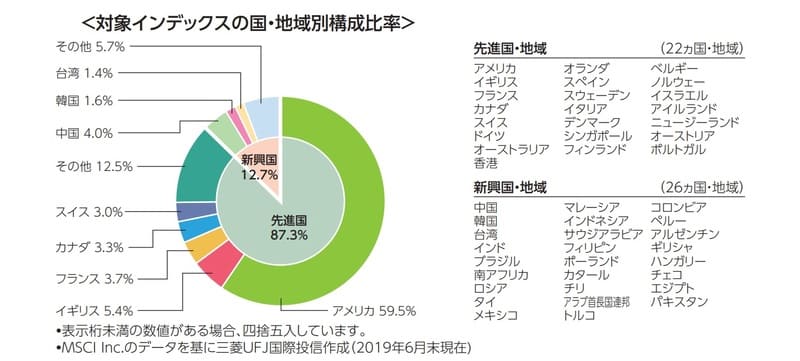

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

ココがポイント

- 全世界株式は、これ1本で世界中に株に分散投資してくれる

- eMAXIS Slim 全世界株式があるのは、マネックス証券だけ

iDeCo(イデコ)にNASDAQ100(ナスダック)が登場!マネックス証券のイデコでナスダックに積み立てできる

2021年からマネックス証券のイデコで、ナスダックに連動する銘柄が登場しました。

iFreeNEXT Nasdaq100(ナスダック)は、ナスダックに連動するインデックスファンドで、信託報酬は0.495%でeMAXIS Slimに比べると少し高めです。

ナスダックに連動する投資信託は数が少ないので、貴重な銘柄です。

ナスダックとは米国株のハイテク株を集めた指標で、米国株全体の指標であるS&P500よりは乱高下しやすくてリスクがあります。

長期的に見れば短期的な値動きは無視できますし、自動的に長期的な運用になるイデコにナスダックはちょうどいいですよ。

ココがポイント

- ナスダックに連動する投資信託は、マネックス証券が初

- ナスダックは乱高下しやすいが、米国株の中でも特に伸びが期待できる

長期的に見るとナスダックは伸びていく

引用元:ETFreplay.com

- ナスダックはIT関連株を集めた指標

- マイクロソフト、インテル、シスコシステムズを含め、多くのハイテク関連企業が集まっている

- ハイリスク・ハイリターン

こちらはETFですが、eMAXIS Slim シリーズで積み立てできる銘柄と、インデックスを比較してみましょう。

全世界株式や米国株(S&P500)でも確かに右肩上がりで上がっていきますが、長期的に見ればナスダックの方がパフォーマンスが高い結果となります。

特にGAFAと呼ばれる米国の巨大企業は発展を続けてきていますので、ナスダックの方が伸びが大きいんですね。

パフォーマンスが大きいということは乱高下するリスクもありますが、長期的に見れば無視できます。

イデコでは60歳までの長期運用になりますから、多少リスクを取っても安定した運用ができるかと思います。

僕は「eMAXIS Slim」と「iFree NEXT NASDAQ100」の2つに投資しています。

ナスダック1本だとリスクに多少不安がありますが、低コストで利益が出やすいeMAXIS Slimと合わせれば、積み立てもしやすいかと思います。

イデコでeMAXIS Slimシリーズとナスダックの両方に投資できるのは、マネックス証券だけです。

イデコを始めたい人は、ぜひマネックス証券で始めてみてくださいね。

まとめ:確定拠出年金:iDeCo(イデコ)とは?制度の基礎と運用すべき人・評判・口コミを紹介

イデコのメリット・デメリットはいかがだったでしょうか。

| まとめ | |

| イデコのメリットは? | 毎月資産運用しながら節税もできる制度 受け取り時にも一部控除がある 自分年金を作れる |

| イデコのデメリットは? | 60歳まで引き出し&途中解約不可 iDeCo(イデコ)の口座維持に毎月手数料がかかる |

| イデコを運用するなら? | 手数料最安のeMAXIS Slimシリーズが豊富な、マネックス証券で運用する |

イデコは60歳になるまで原則受け取ることができないなど一部制限があるがゆえに、税金面は超お得な税制優遇です。

イデコの積み立ては、浪費とは違い将来への貯金です。

節税効果が高く早めに始めておくほど節税効果や受取時の金額が大きくなりますので、早めに始めておきましょう。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。