こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はイデコでおすすめのポートフォリオと組み方から銘柄まで詳しく解説します。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

イデコでは特にポートフォリオを意識して積み立てしておくと、リバランスまで簡単になります。

イデコは60際まで下ろせないデメリットがありますので、ある程度リスクを取って積み立てしてもOKだと思います。

具体的には米国株1本投資か、全世界株式でほったらかしが簡単ですよ。

僕はつみたてNISAもイデコも、全世界株式1本投資でほったらかし運用しています。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコのポートフォリオも、株式1本で考える

- まずは世界市場ポートフォリオで考える

- 世界中の株式に分散させて、バランス良く投資する

iDeCoを詳しく知る

\iDeCoを基礎から知る/

【前提】そもそもなぜiDeCo(イデコ)にポートフォリオが必要なの?

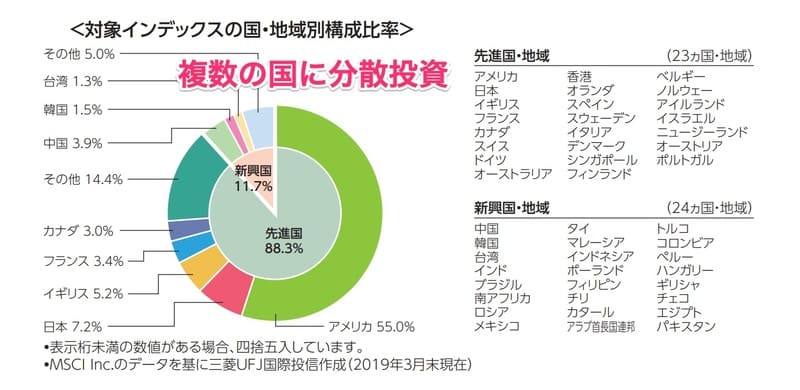

引用元:eMAXIS Slim オールカントリー

資産運用においては、ポートフォリオを常に意識して投資する必要があります。

それは投資においては指標が必ず必要で、何にどれほど投資しているのかを明確にしておくためにポートフォリオを組みます。

高いリターンだけを狙うなら、利回りのいい資産に一点集中すれば高いリターンは狙えるでしょう。

しかし一点集中は、いつか暴落で痛い目を見ます。

ポートフォリオを組んでバランスよく投資しておけば、暴落のダメージは少なくて済みます。

リスクをどれだけ取っているか?リスクに対してどれほど備えているか?

ポートフォリオを組んで投資先を明確にしておけば、どれほどリスクを取って投資しているかがわかります。

多くの投資家やプロがポートフォリオを研究していて、運用パフォーマンスの8割は資産配分によって決まると言われているのが通説です。

それほどポートフォリオは重要なことなので、つみたてNISAを始める時には必ずポートフォリオを意識するようにしてください。

ココに注意

- リスクを取りすぎないように、ポートフォリオで投資先を明確にする

- 一点集中はダメ!投資先は分散する

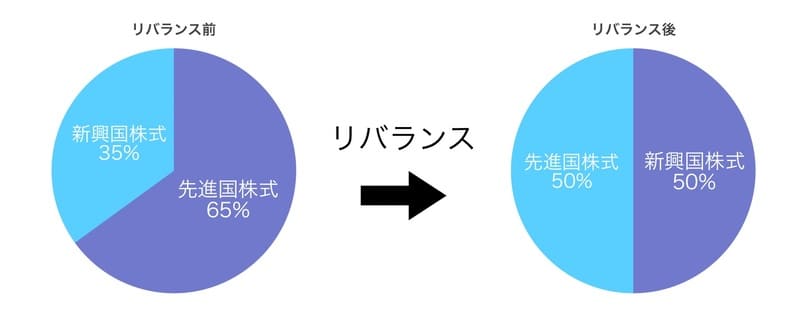

定期的にポートフォリオを見直す・リバランスする

最初にポートフォリオを組んで積み立てを開始したから、終わりというわけではありません。

将来の株価や金利がどうなるかは、誰にも予測できません。

例えば今後10年間の資産運用において、ある資産配分の比率が有効かどうかは、結果論でしか語ることができないわけです。

つまり、やってみなければわからないということです。

とはいえ1年程度で結論を出すのは早すぎるので3〜5年程度運用してみて、それでも元本割れ(マイナス)になることが多ければポートフォリオを変更してもいいでしょう。

当初ポートフォリオで決めた配分が、数年掛けて資産の増減で崩れているかもしれません。

その時には、当初の資産配分へ戻すリバランスが必要な場合もあります。

数年ほど資産運用をやっていればある程度わかってきますので、3〜5年後にポートフォリオを組む時は最初とは違った結果になるでしょう。

つみたてNISAに限らず資産運用は積み立てだけして終わりということではありませんので、定期的に状況を確認しておきましょう。

ココがポイント

- 資産配分が崩れたら、リバランスして調整する

- 定期的にポートフォリオ自体を見直す

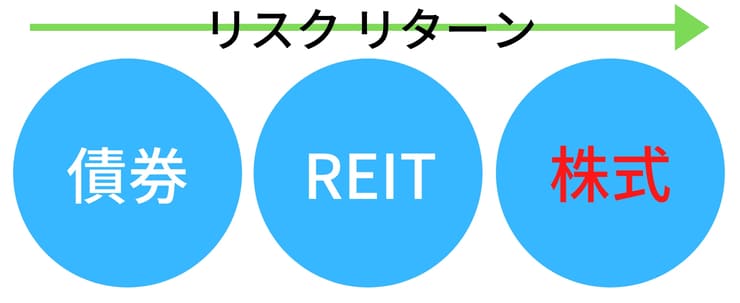

iDeCo(イデコ)で投資すべき資産(アセット)クラスは?株式で積極的にリターンを狙う

| 資産クラス | 国内 | 海外 |

| 株式 | 日本企業の株式への投資を指す。 日本も先進国なので、株式の中ではミドルリスク・ミドルリターン |

海外企業の株式への投資を指す。 先進国・新興国によりリスクが変わり、長期的に見て先進国はミドルリスク・ミドルリターンであり、新興国はハイリスク・ハイリターン。 |

| リート | 日本国内の不動産への投資を指し、主に家賃収入や売却益が収入源。配当利回りは高い傾向にあるがローリターン。 | 海外の不動産への投資を指し、主に家賃収入や売却益が収入源。ハイリスク・ローリターンであり、扱っている投資信託は少ない。 |

| 債券 | 日本債券への投資を指す。 ローリスク・ローリターン |

海外債券への投資を指す。 為替リスクが大きいものの、ローリスク・ローリターン。 |

つみたてNISAでは株式100%がおすすめのポートフォリオでしたが、イデコではどうでしょうか?

イデコでは、つみたてNISA以上にリターンを狙っていく必要があります。

- 毎月イデコ口座の積み立てに手数料を支払う

- 加入年齢によってはつみたてNISA以上に、長期的な運用になる

イデコの手数料の分をリターンで元を取るとなると、おのずと投資先は株式1本に絞られます。

投資信託においては株式以外の資産は、値動きがマイルド過ぎてリターンを狙うには向いてないんですね。

株式以外の資産へ積み立てする目的は、ほとんどが資産を減らさないことが目的です。

イデコでは手数料分を元を取る必要がありますので、株式以外の資産は向いていないんですね。

ココがポイント

- イデコでは株式1本に積み立てして、リターンを狙わないと手数料負けする

- 投資信託では株式以外の資産は、資産を減らさないことが目的

そもそも債券ってなに?株式との違い

債券は、国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券です。債券には満期が定められており、満期となる償還日には、額面金額が投資家に払い戻されます。投資家は、発行体に対してお金を貸す代わりに利子をもらう、というイメージです。

引用元:岡三証券

投資信託における債券のほとんどは国が発行したものを扱い、仕組みとしては株式と同じようなものです。

債券を保有しているだけで利子の分だけの配当を受け取ることができ、債券自体を売買してしまうこともできます。

債券の金利は市場環境の変化によって変動し、一般的に株式に比べてマイルドになりますので、株式投資をしている人がリスクヘッジに投資していることが多いです。

その目的の多くは元本割れ、つまり現状よりも資産を減らないことを目的としていますので、積極的にリターンを狙っていく人は投資すべきではありません。

特につみたてNISAやイデコなどの運用益が非課税になる制度では、積極的にリターンを狙って利益を稼いだ方がいいです。

バランスファンド内に債券が含まれるのでバランスファンドで投資する分にはいいですが、あえて債券の投資信託を選ぶ必要はないと思っています。

ココがポイント

- 債券は、国が発行したものを取り扱う

- 資産を減らさない目的に選ばれることが多い

株式と債券に投資した場合を比較!債券はほとんど値動きしない

株式に積み立てした場合と債券に積み立てした場合のシミュレーション結果は、図の通りです。

シミュレーションは2017年からですので2年と期間は短いですが、過去の実績からバックテストしているので信憑性は高いですよ。

グラフを見て分かる通り、債券に積み立てしてもほとんど動いていません。

長期運用でも、債券では大きなリターンは狙えないんですね。

株式はリスクがある分だけ、リターンも高く伸びていきます。

ココがポイント

- 債券に投資する目的は、資産を減らさないこと

- わざわざ債券に投資する意味はない

iDeCo(イデコ)で組むべきおすすめのポートフォリオは?

株式1本に積み立てすることは説明しましたが、ではどうやってポートフォリオを組むか?

まずはポートフォリオの基本である、世界市場に合わせたポートフォリオからアレンジしてください。

アレンジは必要ですが、まずは基本に忠実に組みましょう。

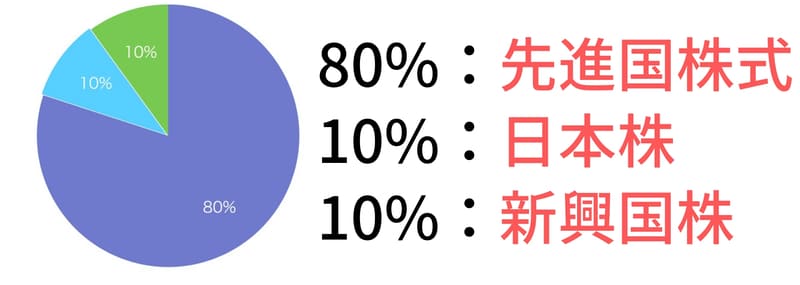

世界市場ポートフォリオとは、世界の市場規模に応じてポートフォリオを組むこと。

先進国:8割、新興国:1割、日本:1割の比率です。

ほとんどのプロはここからアレンジしていますので、まずは基本に忠実に選ぶべきです。

ココがポイント

- ポートフォリオは基本に忠実に、世界市場に合わせて作る

- 先進国:8割、新興国:1割、日本:1割

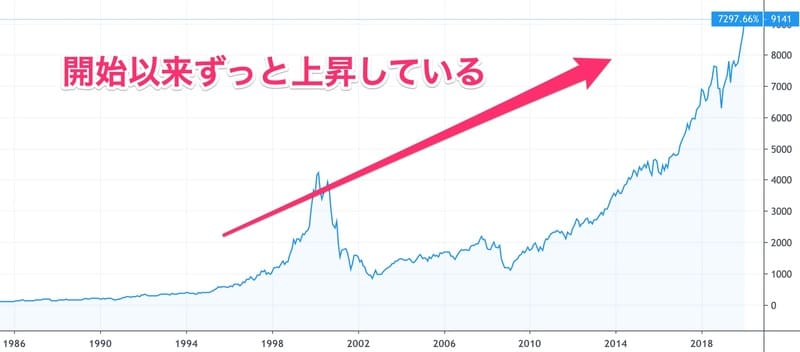

長期的に見て1番リターンが大きいのは米国株

投資信託ではすべて株式へ投資して問題ないとわかった所で、ではどの国の株式をメインに投資したらいいだろうと疑問ができるでしょう。

結論としては、1 番比率を高めるのは先進国株式です。

特に米国株への投資をメインに考えましょう。

米国株は開始以来ずっと上昇を続けていることで有名で、世界経済の中心はアメリカです。

日本は未だにバブル期の株価水準に戻らず、投資先としては安定した利益が望めるとは言えません。

もちろん未来のことなのでこれから先どうなるかわかりませんが、過去のデータから見れば先進国株に投資が1番利回りがいいという結果が出ています。

どこに投資すればよいか迷ったら、まずは先進国株式へ投資しておきましょう。

さらに詳しく

- 米国株は、開始以来ずっと高値を更新している

- 投資先は米国株が、長期的に見てリターンが高い

安定志向の人はバランス型で、すべての資産に投資すると比較的安全

引用元:eMAXIS Slim バランス(8資産均等型)

投資信託の世界でも株式はリスクが高め。もちろんマイナスになるリスクもあります。

安定志向の人は株式1本では危険では?と思ってしまうでしょう。

そんな人におすすめしたいのが、すべての資産にバランスよく投資することです。

資産運用は長期・積立・分散でリスクを減らして運用が基本です。

具体的な投資先を分散させておくと、1つが暴落してもダメージは最小限で済みます。

もちろん1つで利益が出ても、他の資産がマイナスだと利益が減ってしまいます。

だからこそ、バランス型は株式よりは値動きがマイルドで、安定志向の人向けなんですね。

ココがポイント

- 安定志向の人は、すべての資産に投資しておくと比較的安全

- バランス型は値動きがマイルド

iDeCo(イデコ)のポートフォリオを組むための投資信託の銘柄は?

| 銘柄 | eMAXIS Slim シリーズ |

| 運営会社 | 三菱UFJ国際投信 |

| おすすめ度 | |

| 銘柄数 | 13本 |

| 信託報酬 | 0.10615〜0.22%/年 |

▼イデコで選ぶべき投資信託の銘柄

- 世界市場ポートフォリオで組む:eMAXIS Slim 全世界株式(オールカントリー)

- 米国株を中心にポートフォリオを組む:eMAXIS Slim 米国株式

- すべての資産にバランスよく投資する:eMAXIS Slim バランス(8資産均等型)

ポートフォリオについてわかったところで、では実際にポートフォリオ通りに積み立てしていきましょう。

結論としては投資先の方向性に合わせて、リバランス不要の銘柄に積み立てすべきです。

リバランス不要とは、目指すべきポートフォリオを作ってくれる銘柄のことです。

つまり世界市場ポートフォリオで組みたいなら、その世界市場ポートフォリオ通りに投資してくれる投資信託を選べばOKです。

リバランスは実際にやってみると、結構手間ですしマイナスになる要因にもなりかねません。

その点投資信託でプロにおまかせしていれば、初心者にも安心ですからね。

先程説明したポートフォリオに合う銘柄をご紹介しましょう。

ココがポイント

- 迷ったら、基本に忠実に世界市場ポートフォリオ

- リバランスは必要だが、なるべくやるべきではない

eMAXIS Slim 全世界株式(オールカントリー):これ1本でOK

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

まずはつみたてNISAでも人気が高くて多くの人が積み立てしている、eMAXIS Slim オールカントリーです。

私はつみたてNISAでもイデコでも、これ1本でいいと思っています。

理由としては、オールカントリーは世界の株式に分散してくれるので、比較的暴落に強い銘柄です。

引用元:eMAXIS Slim 全世界株式(オールカントリー)

もちろん株式1本投資なので、リターンも大きいですよ。

私もつみたてNISAでオールカントリー1本に積み立てして、10%の利回りで運用しています。

eMAXIS Slimシリーズは手数料も最安ですし、初心者から上級者までこれ1本でインデックス投資は完了です。

eMAXIS Slim オールカントリーの取り扱いはマネックス証券しかありませんので、eMAXIS Slim オールカントリー1本投資をしたい人はマネックス証券で口座開設してください。

ココがポイント

- 世界市場ポートフォリオを、これ1本で作ってくれる

- 僕はつみたてNISAもイデコも、これ1本で運用している

eMAXIS Slim バランス(8資産均等型):安定志向の人向け

| 銘柄 | eMAXIS Slim バランス(8資産均等型) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1512%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

投資は怖い!マイナスになるは嫌だ!

人間は誰でも損したくないので、初心者は株式1本に積み立てするのは怖いですね。

私も最初はそうだったので、マイナスが怖いのはよくわかります。

そんな人におすすめしたいのが、eMAXIS Slim バランス(8資産均等型)です。

今までとの大きな違いは株式1本ではなく、投資信託で投資できるすべての資産に均等に投資ができること。

株式の比率も小さくなるから、値動きが比較的マイルドなんですね。

もちろんその分だけリターンも小さくなりますが、とにかく安定志向で運用したい人にとっては最適な銘柄です。

eMAXIS Slimシリーズなら手数料も最安ですし、安定した運用をしたい人は、eMAXIS Slim バランスを選んでください。

ココがポイント

- バランス型は、すべての資産に均等に積み立てする

- eMAXIS Slim バランスは、バランス型の中でも1番低コスト

iDeCo(イデコ)のおすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

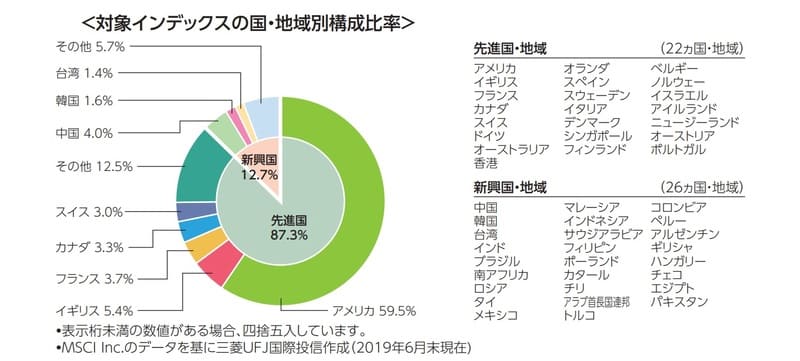

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

まとめ:iDeCo(イデコ)にポートフォリオは必要なの?初心者向け銘柄と投資信託の種類まで解説

イデコのおすすめポートフォリオ・組み方と投資信託の銘柄はいかがだったでしょうか。

| まとめ | |

| イデコで積み立てすべき資産クラス | 債券では利回りが低すぎる 手数料の分は、株式1本でリターンを狙って運用する |

| イデコのポートフォリオは? | 基本に忠実に、世界市場ポートフォリオで考える |

| それでも心配な人は? | バランス(8資産均等型)なら債券も含まれるから、値動きがマイルドになる |

イデコでもつみたてNISA同様に、あえて債券などに投資する必要はなく、株式1本で組むべきです。

イデコは自ずと長期運用になりますので、株式1本でもリスクは下がります。

資産運用ではなるべく分散することが望ましいので、全世界株式かバランスで、ほったらかしで運用してください。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。