こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はイデコのリバランスとスイッチングとアセットアロケーションについて解説します。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

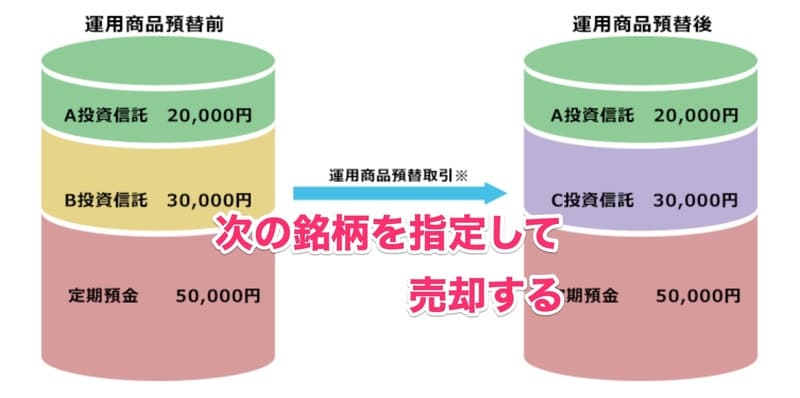

イデコにおけるスイッチングは、他の銘柄を指定してから売却します。

時々増えすぎた資産や減っている資産を確認して、適正なレベルにリバランスしておくといいですよ。

頻繁に行うとマイナスになる要因にもなりますので、5年周期くらいで見直して、必要に応じてスイッチングしてください。

初心者は、そもそもリバランスが必要ない銘柄1本に絞っておくと、思考停止で積み立てできるので、リバランスの手間も考えて選んみてください。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコのリバランスは、買い替えしたい銘柄を指定して売却する

- リバランスを頻繁に行うと、マイナスになる要因の可能性がある

- 【おすすめ】そもそもリバランスの必要ない銘柄にしておくとカンタン

iDeCoを詳しく知る

\iDeCoを基礎から知る/

【前提】そもそもリバランスとは?投資になぜ必要なの?

そもそもリバランスについて、知っておきましょう。

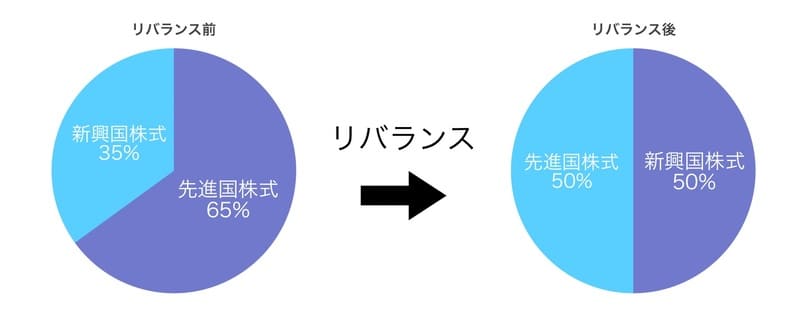

リバランスとは、簡単にいうと元のポートフォリオの割合へ戻すことを言います。

例えば新興国株と先進国株が50:50で持つポートフォリオだとしたら、30:70などバランスが崩れた割合を50:50に戻すことを言います。

なぜ割合が崩れてしまうのか?

長期運用で資産運用をしていると、調子の悪い資産と調子のいい資産があるためです。

調子のいい資産は段々と資産を増やしていき、調子の悪い資産は現状維持くらいの水準になります。

段々とその資産の割合は崩れていき、最終的には30:70のように資産の割合が変わってしまいます。

例えば30:70の時にリバランスして売却してしまえば、調子のいい資産は高値で売ることができ、調子のいい資産は安値で買えます。

結構手間ですが、資産運用では重要です。

ただ神経質になりすぎても頻繁に売却してしまうことになりかねませんので、だいたいの割合で元に戻ればOKです。

だいたい4:6〜6:4くらいの間に収まっていればいい、くらいの大まかなリバランスが理想的です。

さらに詳しく

- リバランスとは、当初のポートフォリオ通りの割合へ戻すこと

- 神経質になりすぎないこと。4:6〜6:4くらいの間に収まっていればOK

イデコでもリバランスは必要なの?

リバランスについて何となくわかったけど、じゃあイデコでもリバランスは必要なの?

結論から言うと、イデコでもリバランスは必要です。

特にイデコの場合は、60歳になるまでの長いの長期運用になりますので、運用期間中にバランスが崩れることは度々起こります。

それにイデコなら、リバランス時の以下問題もクリアできます。

- 割合変更時に売却して、20.315%の税金が発生する

- 購入時・売却時に、手数料がかかる

イデコに積み立てしているのは手数料の安い銘柄ですので、買付手数料・信託財産留保額が無視できます。

イデコでは定期的にリバランスはしておいた方がいいですよ。

もちろん頻繁にリバランスはしなくてOKです。

だいたい5年に1回くらいで十分かな、と思います。

ココがポイント

- イデコでもリバランスは必要

- 少なくても5年に1回は見直ししよう

【オススメ】そもそもリバランスが必要のない銘柄に積み立てする

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

とはいえリバランスは上級者でも手間なもの。

できる限り、ほったらかし運用が理想的です。

そんな人におすすめしたいのは、そもそもリバランスが必要ない銘柄に積み立てしてしまうことです。

例えば日本株:先進国を50:50で、別々の銘柄に積み立てしている人は、もちろん定期的にリバランスが必要です。

しかしバランス型や世界市場ポートフォリオ1本と決めて積み立てしている人は、投資信託自体がポートフォリオを組んでくれる銘柄を選べばOKです。

投資信託ならプロが運用しますからね、リバランスもいつの間にかやっておいてくれます。

ほったらかし運用をしたい人は、理想的ですね。

具体的にはeMAXIS Slim オールカントリーなら、それ1本で世界市場ポートフォリオを組んでくれますから、ほったらかしでOKです。

私もeMAXIS Slim オールカントリーに積み立てして、リバランスは一切していません。

ココがポイント

- 上級者でもリバランスは手間だし、失敗する可能性もある

- オールカントリーやバランス型なら、そもそもリバランスは不要

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

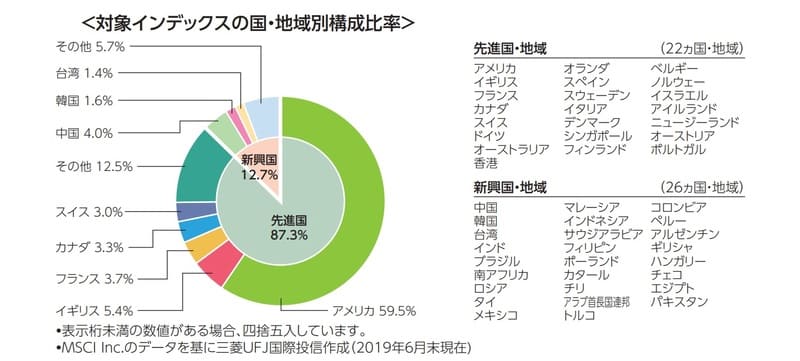

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

iDeCo(イデコ)のリバランス時にはポートフォリオ・アセットアロケーションも見直す

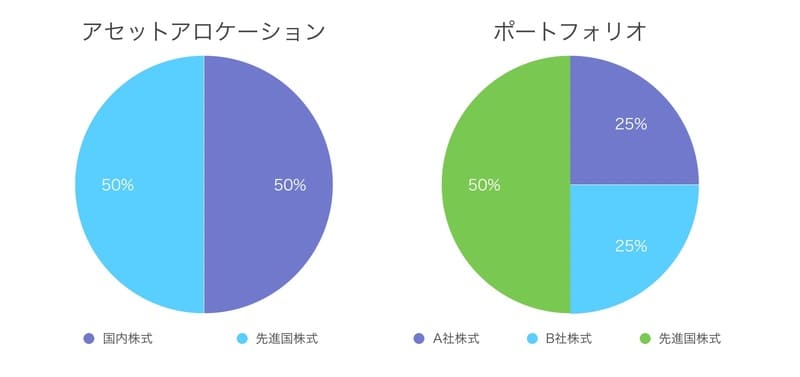

まず、アセットアロケーションとポートフォリオは似ています。

まずポートフォリオとは、どこに投資するかを明確にすることです。

リバランスでもポートフォリオ通りに、資産の割合を元に戻していきます。

例えば株式50%・債券50%に決めたとしたら、リスク資産と安全資産が半分ずつで安定志向の投資、ということになります。

アセットアロケーションとは、資産のカテゴリー(これをアセットクラスと言います)の配分を考えることを言います。

ポートフォリオとアセットアロケーションは、似ているものですが、より具体的になっているわけです。

イデコでは投資信託に限定されていますので、ここでは資産クラスを見直すという意味で、より具体的な資産クラスまで意識しておいてください。

リバランスするポートフォリオがそもそも正しくないと、リスクを調整して運用もできませんので。

ココがポイント

- アセットアロケーション:資産カテゴリーの配分で作る

- ポートフォリオ:具体的な投資先で作る

ポートフォリオを見直す

リバランスする時には、元に戻すべきポートフォリオが正しいか見直します。

要はもう少しリスクをとって運用した方がいいか?リスクを抑えた方がいいか?

リバランスの際に、1度は見直して欲しいというわけです。

実際に運用してみないと何とも言えないので、どれほど利益が出ているか、リスクを取りすぎていないか、見直してください。

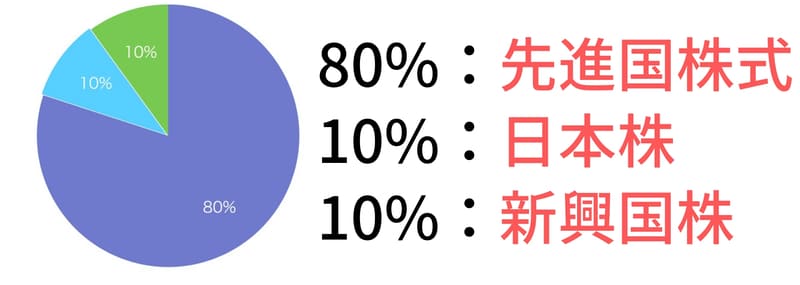

まずはポートフォリオの基本である、世界市場に合わせたポートフォリオからアレンジして、リスクを取りすぎていないか見直します。

世界市場ポートフォリオとは、世界の市場規模に応じてポートフォリオを組むこと。

先進国:8割、新興国:1割、日本:1割の比率です。

ほとんどのプロはここからアレンジしていますので、まずは基本に忠実に、この世界市場ポートフォリオを目指して運用してください。

ココがポイント

- ポートフォリオは基本に忠実に、世界市場に合わせて作る

- 先進国:8割、新興国:1割、日本:1割

iDeCo(イデコ)のスイッチング(銘柄の買い替え)方法は?売却時は購入する銘柄を選ぶ必要あり

イデコのスイッチング(銘柄の買い替え)方法は、次に買い替えする銘柄を指定して、リバランスをします。

つみたてNISAの場合は売却してしまうと、非課税枠を使わないと次の銘柄を買えませんでしたが、イデコの場合は投資信託の鞍替えが可能です。

つみたてNISAでは事実上はリバランス不可でしたが、イデコなら構わずできてしまいます。

リバランスできるとはいえ、頻繁にリバランスしてしまうとマイナスになる要因にもなります。

少なくても2年程度はそのままにしておき、5年毎に見直すくらいでちょうどいいですよ。

一度積み立てしたら短期的には判断せずに、コツコツと積み立てしていきます。

少なくても10年くらいのスパンで考えるようにしてください。

ココがポイント

- イデコの売却時は、次の銘柄を指定する

- 現金資産にしておくことはできない

これから積み立てする資産の割合も変更する

イデコでリバランスをしたら、忘れずに積み立てする割合も変更しておきましょう。

例えば資産の割合が崩れたものを治すくらいなら、割合の変更は不要です。

しかし他の銘柄も選びたい場合は、これから積み立てする割合も意識しておいてください。

少しくらいの割合がずれているだけなら、これから積み立てする割合の変更だけで済む場合もあります。

リバランスや銘柄を変える場合、こちらも忘れずに変更してください。

ココがポイント

- リバランスしたら、これから積み立てする割合も見直す

- これから積み立てする割合だけ変えれば、リバランスは不要な場合もある

選びたい投資信託がない場合は、iDeCo(イデコ)口座の金融機関の移管も検討する

イデコ口座では、選べる投資信託の種類が多くても20〜30種類くらいで、通常の課税口座に比べて圧倒的に少ないんですね。

例えば最多のSBI証券でも83銘柄で、低コストが揃っているマネックス証券でも26銘柄しかありません。

投資信託の種類が少ないのは、もう仕方がないこと。

選びたい投資信託がないなら、金融機関ごとイデコ口座を変更も検討しておくべきです。

すでにイデコ口座を運用していても、今お持ちのイデコ資産を丸ごと移せます。

イデコの金融機関を選ぶなら、低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、金融機関を選ぶ1つの目安となるでしょう。

イデコを始めるなら、私は現状はマネックス証券をおすすめしています。

マネックス証券なら、eMAXIS Slim シリーズも選べますし、イデコの運用手数料も最低ラインで運用できます。

金融機関の移管は手数料がかかりますが、これから60歳まで積み立てするイデコでは、思い切って変更しちゃった方が、結果的に払うコストも安くなります。

ココがポイント

- 低コストで有名なeMAXSIS Slim シリーズが選べる金融機関で、イデコを運用する

- 思い切って金融機関を変更した方が、結果的に払うコストは安くなる

イデコ口座の金融機関の移管は手数料がかかる場合がある

| 国民年金連合基金 | 委託元金融機関 | 事務管理委託先 金融機関 |

合計(税込) |

| ¥0円 | ¥4,400円/回 | ¥0円 | ¥4,400円/回 |

イデコ口座を他社の金融機関に移す場合は、移管前の金融機関で、手数料がかかる場合があります。

ここは多くのネット証券で4,400円の手数料がかかるので、他の金融機関で運用している人も、少なからずかかると思っておいた方がいいですね。

イデコを運用している金融機関で、必ず確認しておいてください。

しかしイデコでは60歳までの長期運用ですので、迷っている場合は思い切って移管した方が、精神的にも楽。

手数料の高い金融機関で運用しているよりは、思い切って4,400円払った方が結果的に低コストにできるかもしれません。

ココがポイント

- 多くのネット証券では、移管時の手数料4,400円がかかる

- 60歳まで運用する必要があるので、思い切って運用した方が低コストの場合もある

iDeCo(イデコ)のおすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

まとめ:iDeCo(イデコ)でリバランスは必要なの?買い替え(スイッチング)・アセットアロケーションを解説

イデコのリバランスについては、いかがだったでしょうか。

| まとめ | |

| イデコのリバランスは? | 最低でも5年毎に見直す必要あり |

| リバランスの方法は? | 次の銘柄を指定して売却する これから積み立てする銘柄の割合も変更する |

| 資産運用の初心者 | そもそもリバランスの必要のない銘柄がおすすめ 全世界株式・バランス型を選ぶ |

イデコにおけるスイッチングは、他の銘柄を指定してから売却します。

頻繁に行うとマイナスになる要因にもなりますので、5年周期くらいで見直して、必要に応じてスイッチングしてください。

初心者は、そもそもリバランスが必要ない銘柄1本に絞っておくと、思考停止で積み立てできるので、リバランスの手間も考えて選んみてください。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。