こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はイデコとふるさと納税のどちらが節税効果が高いか徹底比較します。

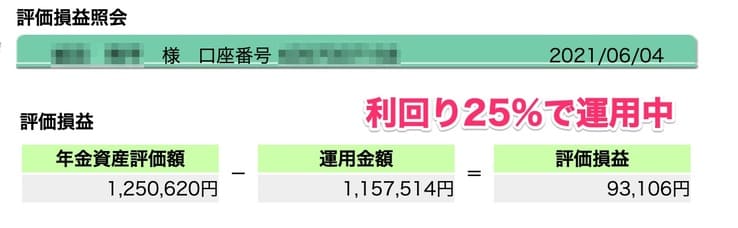

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

イデコとふるさと納税は、同時に併用してもOKです。

イデコを運用していても、ふるさと納税の限度額はほとんど変わらないので、気にしなくてもOKです。

ふるさと納税もイデコも、会社員が節税できる数少ない制度です。

どちらも限度額まで、必ず利用しておいてください。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコとふるさと納税は、同時に運用できる

- ふるさと納税の控除額の計算方法

- イデコ・ふるさと納税 それぞれに向いてる人

iDeCoを詳しく知る

\iDeCoを基礎から知る/

iDeCo(イデコ)とふるさと納税は同時に使えるの?制度の目的を比較

| ふるさと納税 | iDeCo(イデコ) | |

| 控除枠 | 寄付金控除 | 小規模企業共済等掛け金控除 |

| 目的 | 地方自治体へ寄付して返礼品を貰う | 資産運用(自分年金作り) |

| 自己負担額 | 2,000円 | 毎月の掛け金(控除可能) |

| メリット | お得な返礼品がもらえる | 将来への資産形成 |

| 継続性 | 毎年寄付する自治体を選ぶ | 60歳になるまで毎月積み立て |

それぞれ目的が異なるため、一概には比較できませんが主な特徴は表の通りです。

どちらも節税をしながら、返礼品を貰ったり自分年金作りができるなど、節税するだけでなく、+αがある制度。

ふるさと納税は税金でお得な返礼品を貰えて、イデコは自分年金が作れます。

どっちも超が付くほどお得なことは、間違いないです。

併用は可能ですので、ぜひ両方始めてみることをおすすめします。

私も、毎年必ずふるさと納税をしています。

ココがポイント

- ふるさと納税は、地方へ寄付することで、お得な返礼品を貰える

- イデコは、節税しながら自分年金が作れる制度

ふるさと納税は自己負担2,000円でお得な返礼品貰える

厳密に言うと、ふるさと納税では寄付にお金を払っているで、結果的に支出は自己負担の分増えているので、節税にはなっていません。

そもそもふるさと納税は、本来税金を払うはずのお住いの自治体ではなく、お好きな自治体を選んで納税して、自己負担2,000円で返礼品を貰う制度。

もちろん納税する自治体は住んでいる自治体ではなく、故郷の自治体でも返礼品により選んだ縁のない自治体でも構いません。

つまりふるさと納税では、税金を払っていることに変わりないので節税にはなっていません。

逆に自己負担2,000円が増えているので、お金は多く払うことになります。

それでもふるさと納税は、ただ税金を払っているだけでなく返礼品が貰えるので、やらない理由はないですね。

本来払うはずの税金で、おいしいお肉やお酒が貰えるなら、絶対やっておくべきです。

ふるさと納税はお得さが話題を呼び、今では多くの人が毎年寄付をして、お得な返礼品を貰っています。

まだふるさと納税を始めていない人は、必ず今年中に寄付をしてください。

ココがポイント

- ふるさと納税は、自己負担2,000円でお得な返礼品が貰える

- ただ税金を払うより、返礼品で税金を有効活用した方がお得

イデコは節税しながら自分年金が作れる

引用元:国民年金連合基金

| 項目 | 内容 |

| 対象者 | 20〜60歳の誰でも可能 |

| 年間上限額 | 職業によって異なる |

| 税制優遇 | 掛け金を控除可能 |

| 非課税期間 | 運用期間はずっと非課税(最低5年以上) |

| 引出制限 | 60歳になるまで不可 |

| 投資先 | 投資信託 |

年金2,000万円不足問題で話題が話題を呼んでいるイデコ制度は、現在は口座開設者が急増しています。

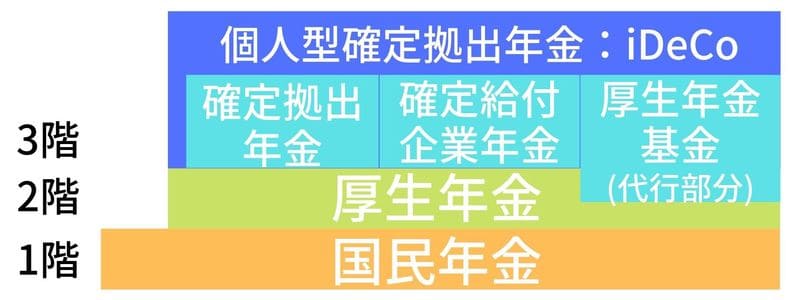

イデコは個人型確定拠出年金と呼ばれる制度で、職種に問わず20歳以上のすべての人が加入可能です。

但し引出しは60歳になるまでできませんので、用途は老後資金に限られてしまいます。

つみたてNISAはいつでも売却可能ですが、イデコに関しては60歳になるまで資産が固定されるデメリットもあるわけです。

しかしデメリットもあるだけ、税制が非常に優遇されているというわけです。

老後が心配な人は、イデコで運用すれば税金がかからずに自分年金を作れますよ。

但し60歳まで下ろせないので、少額で始めて、将来的に増額していく予定です。

ココがポイント

- イデコは節税しながら自分年金が作れるお得な制度

- 年金2,000万円問題で注目を集めている

iDeCo(イデコ)とふるさと納税を併用すると控除額は?控除額をシミュレーション

▼イデコでふるさと納税の同時併用をシミュレーション

| シミュレーション例 | |

| 年収 | 500万円 |

| 課税所得 | 350万円 |

| イデコの毎月掛け金 | 2万3千円(年間27万6千円) |

まず前提として、会社員の所得税の計算方法は以下の計算式で求められます。

- 給料収入 - 所得控除 = 課税所得

- 課税所得 × 所得税の税率 = 所得税額

- 所得税額 - 税額控除 = 支払う所得税額

上記は所得税の計算方法ですが、住民税の場合でも計算式は同じで、控除額が異なるだけです。

そのうちイデコによる掛け金は所得控除へ含まれ、ふるさと納税の寄付金控除は税額控除へ含まれます。

ふるさと納税とイデコを同時に併用しても問題ないので、計算し直してみてください。

手で計算するのはめんどくさいので、ふるさとチョイスのシミュレーションがわかりやすいです。

イデコや生命保険料控除も含めて計算できるので、シミュレーションを使うならふるさとチョイスがいいですよ。

私もいつもふるさとチョイスのシミュレーションで、計算しています。

ココがポイント

- 年収500万円でシミュレーション

- ふるさとチョイスなら、イデコと併用した計算ができる

▼ふるさと納税の限度額シミュレーションなら、ふるさとチョイス

イデコを控除するとふるさと納税の限度額が減る

先程説明したように、イデコの掛け金は小規模企業共済等掛け金に分類されますので、最初に給料収入から差し引く所得控除へ区分されます。

またふるさと納税の寄付金控除は、税率を掛けたあと最後に差し引かれる税額控除へ区分されます。

つまり計算してわかるように、イデコを始めて所得控除が増えた場合は所得税額が少なくなるため、ふるさと納税ができる寄付金控除の上限も少なくなります。

ふるさと納税をイデコを始める前の金額で計算していると、イデコを始めることで上限が変わります。

イデコでは月に積み立てできる上限が決まっていますので、その差は数千円程度ですが、上限が変わることは覚えておきましょう。

ココがポイント

- イデコ運用前にふるさと納税額を計算すると、実際の控除額と変わる

- イデコを運用していても、ふるさと納税の限度額にさほど影響はない

イデコ・ふるさと納税を併用した場合のシミュレーション例

| 条件 | ふるさと納税上限額 |

| イデコ運用なし | ¥79,829 |

| イデコ運用あり | ¥72,911 |

ここではふるさとチョイスのシミュレーションで、イデコの掛け金ありとなしでふるさと納税の限度額を試算してみましょう。

わかりやすく社会保険料・生命保険料控除などはなしで試算しています。

▼イデコの運用なし

▼イデコの運用あり

イデコを運用するとふるさと納税の上限金額が下がるものの、両方併用することは可能です。

その差はぶっちゃけほとんどないので、イデコを運用していてもたいして変わらないです。

イデコでは掛け金上限が決まっているので、節税という意味ではふるさと納税の方が上です。

ふるさと納税は上限まで寄付すると、税金がほとんどなくなるで、必ずふるさと納税しておいてください。

ココがポイント

- イデコを運用していても、ふるさと納税の上限はほぼ変わらない

- イデコは掛け金の2割が控除できる程度の節税

会社員はiDeCo(イデコ)を運用すべき?会社制度によっては優先的に運用すべき

イデコとは、いわゆる企業の退職金に該当します。

あなたのお勤めの会社が確定拠出年金や確定給付企業年金があるなら、イデコは無理に運用する必要はありません。

大企業なら手厚い退職金がありますからね。

もしあなたが会社制度が十分でない会社にお勤めなら、イデコは優先的に運用して自分年金を作ってください。

イデコは非課税で運用できるメリットがありますから、自分年金を作るなら最適な制度です。

企業型の確定拠出年金がある会社にお勤めの場合、個人型のイデコは併用不可のことが多いですよ。

まずはお勤めの会社の制度を確認してください。

ココがポイント

- 厚生年金基金は、ほとんど解散している

- お勤めの会社がどの企業年金があるか、確認しておく

ほとんどの企業では企業年金制度がない!だからイデコで自分年金作りが必要

会社員の中でも確定給付企業年金に加入しているのは5人に1人、確定拠出年金に加入しているのは7人に1人と言われています。

あなたの会社の年金制度には、確定拠出年金がありますか?

ほとんどの会社員は企業年金制度がなく、退職金に不安があります。

つまり多くの人は個人型確定拠出年金であるイデコに加入して、自分年金を作っておかなければならないということです。

残念ながらお勤めの会社の制度を変えるのは困難ですが、イデコであれば自分の意思で自由に加入ができます。

もし企業年金がない会社にお勤めの人は、なるべく早く自分年金を始めましょう。

年金には全く期待していませんので、私も20代のうちからコツコツ積み立てして、老後資金に備えています。

ぶっちゃけイデコはまだ10%も加入していませんので、今なら超情報強者ですね。

まだ若いうちでもイデコに少額から積み立てして、老後の準備を少しずつ始めてください。

ココがポイント

- ほとんどの企業では、企業年金制度はない

- 企業年金ない会社では老後資金に不安が残る → イデコで自分年金を作って老後に備える

こんな人はiDeCo(イデコ)がオススメ!退職金がない企業に勤めている人はイデコで自分年金

| 投資先 | 確定拠出年金:iDeCo(イデコ) |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月2万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 掛け金も非課税になり、節税効果が高い制度 |

イデコに向いてる人

- すでにふるさと納税をしている

- 老後資金が不安

- 資産運用に興味がある

- 勤め先に企業型確定拠出年金がない

イデコは自分年金を作れる制度なので、資産運用の経験者から始めるべき。

60歳まで下ろせないデメリットはありますので、少額でコツコツ運用しておきましょう。

イデコは老後資金2,000万円不足問題で、注目を集めています。

節税しながら老後資金の自分年金ができるイデコは、企業型確定拠出年金がないサラリーマンの強い味方。

勤め先の足りない年金部分は、自分でコツコツ運用して補えます。

老後と聞くと遠い気がしますが、いざ近くなってから慌てても間に合わないことが多い。

イデコはつみたてNISA同様に運用益が非課税というメリットがありますので、資産運用といってもハードルは低め。

個人年金よりも税制優遇があるので、個人年金代わりに入っておくといいですよ。

おすすめのマネックス証券なら手数料も最安で、低コストで話題のeMAXIS Slimシリーズも選べます。

ココがポイント

- 老後が近くなってから慌てる人が多い

- 個人年金代わりに、税制優遇があるイデコで運用する人が多い

イデコのおすすめ金融機関はマネックス証券

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

こんな人はふるさと納税がオススメ!節税ならふるさと納税

| 節税 | ふるさと納税 |

| 控除方法 | ワンストップ特例 もしくは 確定申告 |

| 難易度 | |

| 最大控除額 | 所得による |

| 特徴 | 税金分を寄付して返礼品が貰えるお得な制度 |

ふるさと納税に向いてる人

- 簡単な節税をしたい

- 返礼品が欲しい

- 勤め先に企業型確定拠出年金があって、イデコの運用ができない

- 楽天ポイントを貯めたい

ふるさと納税はかなり節税になるので、誰でもやっておくべきです。

私のことだ!と思ったら、ぜひふるさと納税を始めてください。

ふるさと納税の「超」が付くほどお得な制度は、話題が話題を呼び、誰でも一度は名前を聞いたことがあるでしょう。

ふるさと納税はワンストップ特例制度を利用すると、書類1枚を返送するだけで手続きは完了です。

寄付した額と同額が控除できるので、税金を払っている人なら誰でもお得なのがいい所。

今では多くの人が毎年寄付していますので、必ずふるさと納税をしておいてください。

僕も毎年季節のフルーツや、お酒・海鮮などの返礼品を、ふるさと納税でもらっています。

ココがポイント

- 寄付した金額と同額を控除できる(自己負担2,000円)

- 書類1枚送るだけで、税金周りの手続きは完了

ふるさと納税なら楽天ふるさと納税で楽天ポイントを貯める

おすすめ度:

公式ページ:

https://event.rakuten.co.jp/furusato/

今ふるさと納税を始めるなら、ふるさと納税サイトによって決めるのがお得です。

ふるさと納税は規制が入って返礼率が決まってしまったので、今ではふるさと納税サイトによってお得なポイントがついたりする程度。

楽天ふるさと納税なら楽天ポイント、ふるなびで1%のアマギフが貰えるので、どちらかがお得ですよ。

楽天ふるさと納税なら買い周りイベントの対象でもあるので、楽天ポイントを貯めている人は、間違いなく楽天ですね。

私も毎年楽天ふるさと納税で、お得に楽天ポイントを貯めています。

迷った人は、楽天ふるさと納税で始めてみてください。

楽天会員IDで寄付できるので、改めて個人情報を入力しなくて済みますので、本当に簡単にふるさと納税できますよ。

まとめ:iDeCo(イデコ)とふるさと納税は同時に使える?併用方法と節税のポイントを比較

イデコとふるさと納税の併用は、いかがだったでしょうか。

| まとめ | |

| イデコのメリットは? | イデコは節税しながら自分年金が作れる、お得な制度 年金2,000万円問題で注目を集めている |

| ふるさと納税のメリット | 自己負担2,000円で、お得な返礼品が貰える 返礼品で税金を有効活用した方が、お得 |

| ふるさと納税はどこで寄付する? | 楽天ふるさと納税で、楽天ポイントを貯める |

| イデコを始めるなら? | eMAXIS Slimシリーズの取り扱いがある、マネックス証券で運用を始める |

イデコとふるさと納税は、同時に併用してもOKです。

イデコを運用するとふるさと納税の控除上限が変わりますので、イデコの控除も含めて計算してください。

同時に運用しても問題ないので、イデコを運用していても、ふるさと納税を使ってみてください。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。