こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は会社員(サラリーマン)向けにiDeCo(イデコ)の加入方法と掛け金をわかりやすく解説します。

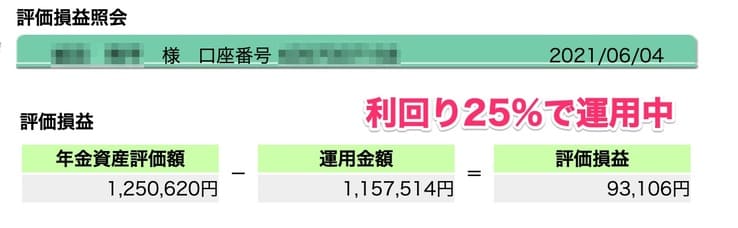

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

中小企業に勤めている人、退職金はちゃんともらえますか?

大企業に勤めている人はちゃんと退職金がもらえますが、中小企業の人はどうでしょう?

もしあなたの勤め先がちゃんとした退職金制度がないなら、自分でしっかり退職金を用意する必要がありますよ。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- 会社員にイデコが必要な理由

- 職業別イデコの掛け金上限

- イデコを始めるなら、eMAXIS Slim 全世界株式があるマネックス証券

iDeCoを詳しく知る

\iDeCoを基礎から知る/

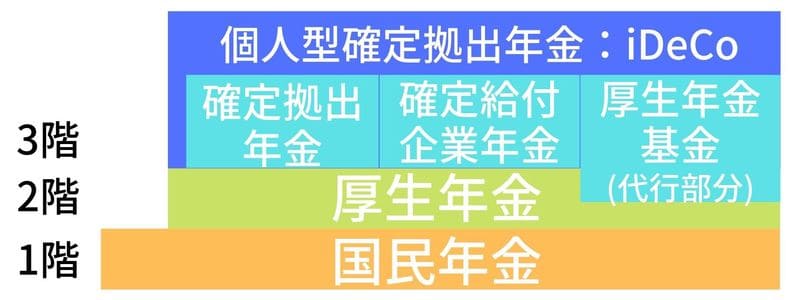

そもそも会社員の企業年金とは?確定給付企業年金・企業型確定拠出年金を解説

そもそも会社員の年金制度について、知っておきましょう。

企業年金は、固定で給付額が決まる確定給付企業年金と、企業版のイデコとも言える企業型確定拠出年金があります。

あとは今はほとんど解散している厚生年金基金です。

どれもない会社員は会社から退職金名目で貰えるだけで、中小企業の退職金だけでは非常に不安定です。

どれもないケースも30%近くの会社員でありますので、まずはお勤めの会社の年金制度をよく確認してください。

ココがポイント

- 厚生年金基金は、ほとんど解散している

- お勤めの会社がどの企業年金があるか、確認しておく

年金の3階建て:厚生年金基金

- 勤め先企業が厚生年金基金に加入している場合のみ加入が可能

- 掛け金は加入者と事業主で折半

- ほとんどの厚生年金基金は解散、今後も解散して企業年金への移行が進められている

厚生年金基金とは加入者と事業主で折半で拠出するため、事業主に任せた退職金よりも大きな金額を受け取ることができる制度です。

そして会社員なら全員加入必須の厚生年金を一部を国に変わって支給することも行っているため、厚生年金基金の代行内容は年金制度の2階建て部分にも及ぶことが特徴です。

加入者の掛け金は全額社会保険料控除とすることができ、事業主側も掛け金を全額損金とすることができるため、加入者と事業主それぞれで節税効果が高い制度でした。

しかし厚生年金基金の多くは赤字経営であり、法改正により順次解散が進められ、今後は厚生年金基金は全廃されそれぞれの企業年金への移行が進められています。

ココがポイント

- 厚生年金基金は、2014年から準備解散が進められている

- 今はあっても、数年以内に解散する

年金の3階建て:確定給付企業年金

- 掛け金は原則事業主負担

- 掛け金の運用は外部に委託(個人で管理不可)

- 受取りは一時金が多いが、年金受取りを選ぶこともできる(会社規定による)

確定給付企業年金とは加入者への支払いは制度資産の利回りに直接基づかず、加入者の勤務期間や給与などの要素に基づく計算式が定められている年金制度のことを言います。

早い話しが毎月の給料により支給額が決まっている、いわゆる普通の退職金ということです。

確定給付企業年金を採用していない企業でも退職金の支払いはこの確定給付企業年金の計算式に基づくことが多く、現代の退職金のスタンダードになりつつある制度です。

確定給付企業年金の内訳としては、毎月企業が退職金を積み立てて、運用は会社指定の外部機関もしくは独自に設立した基金が一括で運用しています。

運用内容については加入者に仮想残高をお知らせしていますので、大まかな退職金の把握ができて加入者にとっては透明性が高いと言えます。

もちろん仮想残高は計算式の適用前の残高ですので、退職時の状況により実際に貰える金額とは異なる場合もあります。

ココがポイント

- 会社が積み立てしてくれる

- 受け取る金額は、ある程度決まっている

年金の3階建て:企業型確定拠出年金

- 掛け金は原則事業主負担

- 運用は個人で行う(運用先の外部機関指定の商品に限られる)

- 受け取りは一時金・年金受け取りを選ぶことができる

企業型確定拠出年金とはイデコ の企業版とも言えるもの、と考えればわかりやすいでhそう。

企業型の方はわかりやすく言えば、会社指定の金融機関で手数料も企業持ちで運用できるもの。

イデコと違って手数料を払わなくていいので、利益が出しやすいですね。

指定商品は限られていますが、インデックスファンドなら何かしらあるので、手数料が安いものから選べばOKです。

勤め先に決められていますので選べませんが、企業型があるなら手数料もないので、イデコよりも利益が出しやすいですよ。

もし企業型確定拠出年金に加入していても、イデコに加入可能な場合もありますので、まずは勤め先の年金制度をよく確認してください。

ここは会社規定によります。

ココがポイント

- 企業型なら、手数料は会社持ちで運用できる

- 企業型があってもイデコに加入ができる場合もある

近年増加している選択性確定拠出年金とは?iDeCo(イデコ)の運用よりお得な場合がある

| iDeCo(イデコ) | 選択性確定拠出年金 | |

| 積み立て上限額 | 職種による | 最大55,000円 |

| 金融機関 | 自由に決められる | 会社指定 |

| 手数料 | 最低172円/月 | 会社負担で運用可能 |

| 投資信託 | eMAXIS Slimシリーズがある金融機関もある | 自由度が低い |

近年の企業では、選択性確定拠出年金制度を導入する企業が増加しています。

会社側からすると低コストで社員の福利厚生が充実できて、社員側もイデコ同様の自分年金の積み立てができると、それぞれのメリットが大きいんですね。

運用者のあなたから見ると、自由に金融機関を選べない・手数料がかからないイデコを運用しているようなもの。

イデコの最大のデメリットでもある手数料を、会社側が負担してくれるのでありがたいと思っておきましょう。

経営者と社員の双方にメリットがあるため、近年注目を集めている制度です。

こちらも勤め先の会社によりますので、自身では選べません。

イデコの運用中に選択性確定拠出年金が導入される場合は、イデコ口座の投資信託は移行できますので、気にしなくてもOKです。

イデコを運用していたことを伝えて、選択性確定拠出年金制度の金融機関に移管してください。

さらに詳しく

- 選択性確定拠出年金は金融機関に自由はないが、手数料は会社負担で運用できる

- すでにイデコ運用中に選択性確定拠出年金が導入された場合、金融機関を移管できる

【入門編】個人型確定拠出年金:iDeCo(イデコ)とは?会社員(サラリーマン)の掛け金上限を解説

引用元:国民年金連合基金

| iDeCo(イデコ)制度 | 内容 |

| 対象者 | 20〜60歳の誰でも可能 |

| 年間上限額 | 職業による |

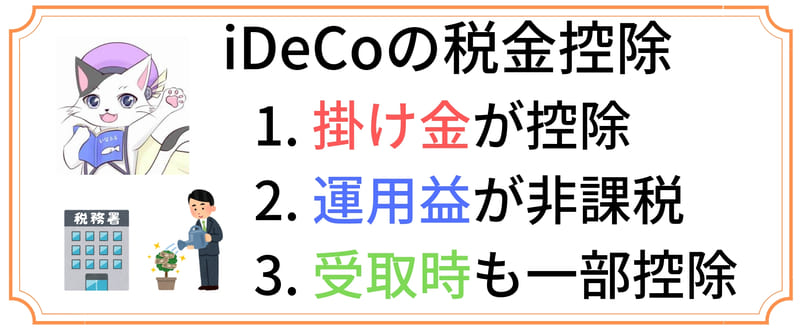

| 税制優遇 | 掛け金と運用益 |

| 非課税期間 | 運用期間は非課税(最低5年) |

| 引出制限 | 60歳になるまで不可 |

| 投資先 | 投資信託 |

結論から言うと、イデコの制度では職業によって異なるのは、毎月の掛け金が異なるだけです。

イデコは個人型確定拠出年金と呼ばれる制度で、職種に問わず20歳以上のすべての人が、非課税で資産運用ができるお得な制度です。

但し引出しは60歳になるまでできませんので、用途は老後資金に限られています。

つみたてNISAはいつでも売却可能ですが、イデコに関しては60歳になるまで資産が固定されてしまいます。

しかしデメリットもあるだけ、税制が非常に優遇されているというわけです。

公務員の人も問題なく加入できて、ぜひ加入しておくべきです。

ココがポイント

- イデコは運用する金融機関を、自身で自由に選べる

- 節税しながら資産運用ができるお得な制度

職種によって異なるのは毎月の掛け金

イデコ制度の中で職種によって異なるのは、毎月の掛け金です。

運用益に関しては職種問わず、イデコ口座内の運用はすべて非課税になります。

イデコ口座を開設してしまえば職種による影響はありません。

さらにイデコは受取時も一部控除がありますが、こちらも職種には特に影響しません。

職種に影響するのは、イデコ口座に毎月積み立てしていく掛け金のみです。

ココがポイント

- 職種によって変わるのは、毎月の掛け金の上限

- 勤め先の年金制度を、よく確認する必要がある

イデコの掛け金を職種別に解説

| 運用対象者 | 月額上限 |

| 自営業 | 6万8千円 (国民年金基金との合算額) |

| 専業主婦(パート含む) | 2万3千円 |

| 会社員(サラリーマン) (企業年金がない場合) |

2万3千円 |

| 会社員(サラリーマン) (企業年金がなく、企業型確定拠出年金がある場合) |

2万円 |

| 会社員(サラリーマン) (企業年金がある場合) 公務員の場合 |

1万2千円 |

| 会社員(サラリーマン) (企業年金と企業型確定拠出年金がある場合) |

1万2千円 (※企業の規定で同時加入不可が多い) |

イデコの掛け金を職種別に見てみると、会社員は最大月2万3千円まで積み立てできます。

金額にしてみると少なく感じるかもしれませんが、毎月2万3千円を積み立てすると年間27万6千円。

イデコを30年運用すれば、退職時に828万円ものまとまったお金になります。

もちろんここからさらに利回りや手数料によって増減しますので、利回りによってはさらにまとまったお金になります。

退職金とは別に、828万円ものお金を手にできたら嬉しいですね。

毎月の掛け金はそこまで負担にはなりませんので、今のうちからちょっとずつ積み立てしていきましょう。

ココがポイント

- 会社員は最大、毎月2万3千円まで積み立てができる

- 上限いっぱいではなく、毎月少額で始めてもOK

夫婦でそれぞれイデコを運用すべき

もし結婚されている夫婦の場合はそれぞれでイデコ口座で資産運用していけば、老後の資産は1人で運用していた場合の2倍になります。

共働きでそれぞれイデコを運用しておけば、掛け金が非課税になるメリットを夫婦共に活かせるでしょう。

もちろん旦那様のお金で奥様名義で積み立てしても、問題ないです。

例えば奥様が公務員の場合は、夫婦合わせて毎月24,000円の積み立てをすることができます。

奥様が会社員の場合は35,000円ないし24,000円の積み立てをすることができ、1人でイデコを運用しておくよりもメリットが大きいです。

イデコを始めるなら、夫婦共に積み立てしておくと効果的です。

旦那様の分の口座開設が完了したら、奥様の名義でも口座開設しておきましょう。

さらに詳しく

- 夫婦の名義でイデコを開始すれば、自分年金は2倍積み立てが可能

- 専業主婦(パート含む)も、イデコで資産運用ができる

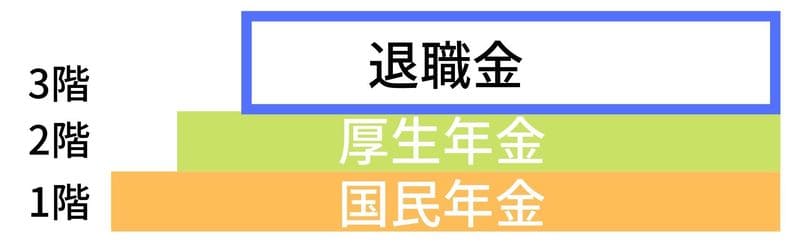

なぜiDeCo(イデコ)が必要なの?会社員(サラリーマン)の年金は不安がある

現状の年金制度は、すべての人が加入する国民年金と、厚生年金基金が運営する厚生年金の2階建てと言われています。

イデコが補う部分はいわゆる3階建て部分にあたり、会社員全員が加入している厚生年金の2階建て部分とは異なります。

お勤めの会社によっては3階建て部分がない場合があり、会社が支払う退職金だけでは不安があります。

会社員と言えど、老後はいくらお金があっても困るものではないです。

イデコは老後資金作りに適した国が推奨する超お得な制度なので、使わないのはもったいないですね。

今では多くの会社員の人も、イデコで自分年金作りを始めています。

若いうちから少額でも積み立てておくと、将来の自分に返ってきますよ。

ココがポイント

- イデコで作る自分年金は、退職金に該当する

- 会社から貰える退職金だけでは、将来的に不安がある

2014年の法改正により厚生年金基金は順次解散して、企業年金への移行が勧められている

今まで年金制度の3階建て部分と期待されていた厚生年金基金は、設立形態も単独型・連合型・総合型と大企業から中小企業までが幅広く参加可能な厚生年金基金でありましたが、実はバブル崩壊と共に状況が一変しました。

将来の大切な年金の原資となるため、運用はそれぞれの基金ごとにしっかりと運用方針が定められ、生命保険会社、信託銀行、投資顧問会社等を活用して運用が行われていました。

しかしバブル崩壊ともに状況が一変して、国民年金や厚生年金と違い、厚生年金基金は公的機関が運用を行なっていないため、運用手法によってはかなりの積み立て不足を生じた基金も発生しました。

つまりほとんどの基金で赤字が続き、2014年の法改正により厚生年金基金に対して、5年以内の解散と他の制度への移行を促すということになりました。

さらに10年経過後には、厚生年金基金そのものを全廃することも検討されています。

ココがポイント

- 厚生年金基金は赤字続きで、順次解散している

- 解散後は、実質年金は減る

ほとんどの企業では企業年金制度がない!だからイデコで自分年金作りが必要

会社員の中でも確定給付企業年金に加入しているのは5人に1人、確定拠出年金に加入しているのは7人に1人と言われています。

あなたの会社の年金制度には、確定拠出年金がありますか?

ほとんどの会社員は企業年金制度がなく、退職金に不安があります。

つまり多くの人は個人型確定拠出年金であるイデコに加入して、自分年金を作っておかなければならないということです。

残念ながらお勤めの会社の制度を変えるのは困難ですが、イデコであれば自分の意思で自由に加入ができます。

もし企業年金がない会社にお勤めの人は、なるべく早く自分年金を始めましょう。

年金には全く期待していませんので、私も20代のうちからコツコツ積み立てして、老後資金に備えています。

ぶっちゃけイデコはまだ10%も加入していませんので、今なら超情報強者ですね。

まだ若いうちでもイデコに少額から積み立てして、老後の準備を少しずつ始めてください。

ココがポイント

- ほとんどの企業では、企業年金制度はない

- 企業年金ない会社では老後資金に不安が残る → イデコで自分年金を作って老後に備える

会社員(サラリーマン)がiDeCo(イデコ)を運用した場合はいくら積み立てできるの?

▼会社員がイデコを運用した場合のシミュレーション

- 年齢:30歳

- 年収:500万円

- 運用期間:30年

では実際に会社員がイデコを運用すると、いくらほどの税金控除になるでしょうか?

30歳からイデコに満額を積み立てした場合をシミュレーションしてみましょう。

もちろんイデコでは満額を積み立てしなくてはならないわけではないので、まずは少額から始めてもOKです。

私も今は毎月5,000円を積み立てしていて、将来的には上限まで増額して運用するつもりです。

途中で掛け金を増額してもOKなので、若いうちから少しずつ始めてください。

イデコを30年運用した場合の掛金の控除例

| 職業 | 毎月積立額 | 1年毎の節税額 | 30年積み立てると |

| 会社員 | 2万円 | 48,000円控除 | 144万円控除 |

毎月会社員がイデコに2万円を30年間積立した場合のシミュレーション結果は、表の通りです。

年収500万円の場合は所得税率は10%程度ですので、年間12万円の積立額が控除されます。

そこからさらに住民税がかかりますので、1年毎の節税額は48,000円です。

この控除額を考慮すると毎月掛け金の実質負担を減らせて、実質の負担額は16,000円で積み立てできることになります。

さらにこれを30年間控除し続けることができますので、イデコの節税効果は非常に大きいです。

毎月の掛け金を控除できるのはイデコの最大のメリットで、実質負担を減らせると考えるとわかりやすいですね。

つみたてNISAでは掛け金控除はないので、イデコの税制優遇がいかにお得かわかると思います。

さらに詳しく

- 会社員は毎月2万円まで、イデコに積み立てできる

- 節税を考慮すると、実質負担は16,000円程度で積み立てできる

イデコを30年運用した場合の運用益(利回り3%で計算)

| 条件 | 内容 |

| 積立元本 | 7,200,000円 |

| 利益 | 4,454,738円 |

| 合計 | 11,654,738円 |

| 非課税控除額 | 904,980円 |

イデコの運用益をシミュレーションしてみましょう。

公務員が毎月2万円を積み立てを30年間続けた場合、積立元本は720万円です。

資産運用では通常運用益に対して20.315%の税金が課税されますので、利益から20.315%は目減りしてしまうことになります。

しかしイデコの場合は運用益が全て非課税になりますので、この20.315%は課税されずにすべてが利益です。

初心者が資産運用を始めるなら、まずは運用益が非課税になるイデコかつみたてNISAで始めるといいでしょう。

初心者から上級者まで、イデコは幅広く満足できる制度です。

老後資金の心配から資産運用を始めたい人は、イデコの運用を始めてください。

さらに詳しく

- イデコを30年運用/毎月2万円積み立てすると、合計1,165万円ほどの自分年金が作れる

- イデコなら本来払うはずの90万円が、非課税に受け取ることができる

iDeCo(イデコ)のおすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

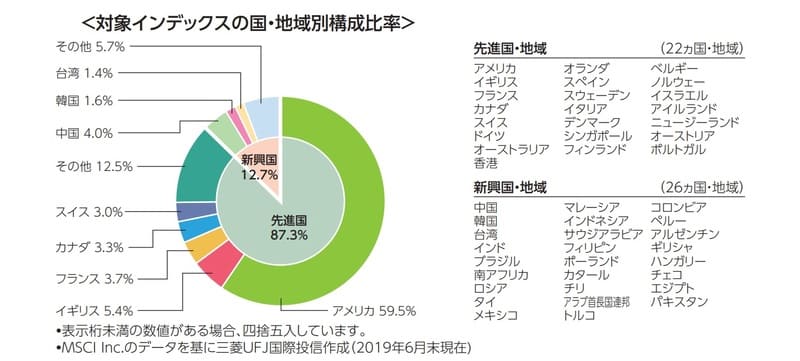

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

まとめ:なぜ会社員(サラリーマン)にiDeCo(イデコ)が必要なの?会社員の年金・職業別掛け金上限を解説

会社員向けのイデコ入門は、いかがだったでしょうか。

| まとめ | |

| 会社員の年金制度は? | 会社制度によって3階建て部分は異なる 3階部分がない場合は、イデコで自分で作る必要あり |

| なせイデコが必要なの? | 企業年金がない会社に努めている人は、退職金に不安がある |

| 公務員のイデコ掛け金上限 | 毎月2万3千〜1万2千円まで |

| 企業型確定拠出年金がある場合 | 企業の規定で、イデコは運用できない可能性がある |

会社員の人は、勤め先の年金制度によってイデコに積み立てできる上限額が変わります。

どのみち口座開設時に書類を書いてもらう必要があるので、お勤めの会社の年金制度をよく確認して、イデコの管理部署とよく話してください。

将来的に年金は減少傾向にありますので、自身でしっかり自分年金を準備して備えましょう。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。