こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は実際にイデコを60際になって受け取る時を、年金・一時金受取りの条件をシミュレーションします。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

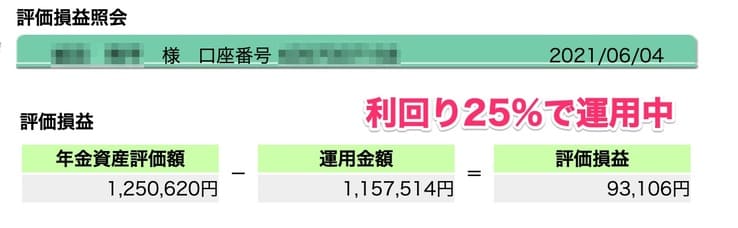

▼イデコの運用状況

イデコの受け取りは、原則60歳になるまで引き出せません。

積み立てする際は、途中出金できないデメリットも考慮して積み立てしてください。

イデコでは受け取り方は、年金・一時金・年金と一時金併用の3種類から選べます。

退職金の金額によって、どの受け取り方 いいか決めてみてください。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコの受け取りは、年金・一時金・年金一時金併用の3種類から選べる

- 年金→雑所得扱い 一時金→退職金扱い

- 会社の退職金によって、一時金・年金受け取りを決める

iDeCoを詳しく知る

\iDeCoを基礎から知る/

60歳以上になった時のiDeCo(イデコ)の受け取り方は?3種類の年金・一時金・年金と一時金併用

▼イデコの受け取り方法の種類

- 年金受け取り:分割で受け取り

- 一時金受け取り:一括で受け取り

- 年金・一時金併用:一時金で受け取り、残りを分割で受け取り

イデコの受け取り方法は、上記の3種類から選べます。

一時金を選択した場合、イデコのお金を一括で受け取ることができます。

運用期間が長ければ長いほど、まとまった金額になりますね。

イデコを年金として受け取る場合、受け取り期間は5〜20年の間で設定する必要があります。

また受け取り日は、各月の20日です。

| イデコの年金受取回数 | 受取月 |

| 年1回 | 12月 |

| 年2回 | 6月、12月 |

| 年4回 | 3月、6月、9月、12月 |

| 偶数月 | 2月、4月、6月、8月、10月、12月 |

年金受け取りを設定した場合、最低でも5年以上に渡って受け取る必要があります。

イデコでは、受け取り時に毎回432円の手数料が発生しますので、特別な事情がない限りは受け取り回数は少なくしておきましょう。

ココがポイント

- イデコの受け取り方法は、3種類から選べる

- 受け取り毎に432円の手数料がかかる → なるべく受け取り回数を減らして受け取る

年金受け取り:メリット・デメリット

▼年金受け取りのメリット

- 65歳以下の場合は、公的年金と重複せず受け取れる

- 一時金で控除しきれない分を、年金で受け取りにまわすことで、非課税で受け取れる

▼年金受け取りのデメリット

- 年金額によっては、税金がかかる場合がある

- イデコの手数料がかさむ(手数料440円が毎回発生)

イデコの年金受け取りを使えば、イデコのお金を非課税で受け取ることができるのがメリットですね。

イデコの受け取り回数がかさむと、受け取り1回毎に432円の手数料がかかります。

年金受け取りにしても年に何回受け取るか選ぶことができますので、なるべく受け取り回数は少なくしておいてください。

特に年金受け取りでは、65歳以下の場合に非課税で受け取ることができます。

イデコでは年金受け取りを併用することで、上手く活用してください。

ココがポイント

- 一時金受け取りと年金受け取りの良いところ取りも可能

- 退職金控除内まで一時金で受け取り、残りを年金受け取りにすると、税金が少なくて済む

一時金受け取り:メリット・デメリット

▼一時金受け取りのメリット

- 退職金が少ない場合、一時金受け取りでも税金がかからない

- 老後資金が一気に増えて安心感が得られる

- イデコの受け取り手数料が最安にできる

▼一時金受け取りのデメリット

- 退職金と重なると税金がかかる場合がある

イデコでは一時金で受け取ることで、支払いの度に発生する440円の手数料を1回だけに抑えられます。

しかし退職金の金額が多くて退職金控除を超える場合、高い税率で受け取らなければなりません。

退職金と年度をずらすことで、所得税の税率は下がりますが、退職所得の金額はリセットされず累計です。

一時金で受け取る場合は、すぐに老後資金がほしい場合か、退職金が少ない場合に活用してください。

せっかく貯めたイデコのお金を税金に支払ってしまうのは、もったいないです。

ココがポイント

- 一時金受け取りでは、イデコの手数料は最安の440円を1回で出金できる

- 退職金控除枠を超えると、税金がかかる

【前提】iDeCo(イデコ)に積み立てたお金を受け取る・受給の条件は?

▼イデコの受給開始の条件

- 受け取り開始年齢:原則60歳以上

- イデコの加入から一定以上の期間が経過(通算加入者期間)

- 障害給付金:一定の障害状態になった場合

- 死亡一時金:イデコ加入者本人が亡くなった場合にご遺族へ支払い

受け取り開始年齢:原則60歳以上

イデコは原則60歳以上になってからでないと、受け取ることはできません。

もし途中で掛け金を下ろそうと思っても、イデコの場合は不可です。

急に現金が必要になるお金は、イデコで積み立てしないようにしましょう。

もし途中解約が可能な資産運用がいいという人は、つみたてNISAへ積み立てするといいですよ。

ココがポイント

- イデコの目的は、老後資金に限られる

- 途中での解約は不可

イデコの加入から一定以上の期間が経過(通算加入者期間)

| 受け取り開始年齢 | 必要な通算加入者期間 |

| 60歳 | 10年以上 |

| 61歳 | 8〜10年 |

| 62歳 | 6〜8年 |

| 63歳 | 4〜6年 |

| 64歳 | 2〜4年 |

| 65歳 | 2年未満 (最低1ヶ月以上) |

イデコは原則60歳以上にならないと受け取れませんが、受け取るには最低運用期間が定められています。

通算加入者期間には以下の合計で計算されます。

- 企業型確定拠出年金の加入者期間

- 個人型確定拠出年金の加入者期間

もし途中で確定拠出年金がある企業に転職した場合は、個人型→企業型へ資産が移管されますので、通算加入者期間に含まれます。

ずっと個人型確定拠出年金のイデコだけで運用している人は、ここは気にする必要はないでしょう。

常にイデコの加入者期間だけで計算してください。

イデコで60歳時点で受け取るには、最低10年の運用期間が必要になります。

60歳で受け取るには、最低でも50歳時点には加入しておかないとなりません。

ココがポイント

- 60歳以降でも、イデコへの加入はできる

- 60歳から受け取るには、最低でも50歳から始める必要がある

障害給付金:一定の障害状態になった場合

イデコの障害給付金とは、イデコ加入者が一定の障害条件になった場合に、障害認定日から70歳になるまでに請求することが可能です。

具体的な一定の障害条件とは以下が該当します。

- 障害基礎年金1級・2級

- 身体障害者手帳1〜3級

その他、療育手帳や精神保健福祉手帳も含まれます。

働けなくなったらイデコの支払いは免除されて、積み立てたお金は引き出せますよ。

ココがポイント

- 働けなくなった場合、イデコから出金は可能

死亡一時金:イデコ加入者本人が亡くなった場合にご遺族へ支払い

死亡一時金とは、イデコ加入者が運用期間中に亡くなった場合に、ご遺族が死亡一時金の請求を行うことで支払いされます。

死亡一時金はイデコ加入者の死亡から死亡一時金の請求までの期間が空くと、所得税がかかる場合があります。

死亡一時金は、なるべくイデコ加入者の死亡から5年以内に行いましょう。

ココがポイント

- イデコの受け取りは、原則60歳以上にならないと受け取れない

- 最低10年間は運用する必要がある

iDeCo(イデコ)の税金の計算方法は?一時金・年金の受け取り方別に控除例を紹介

年金受け取り:分割で受け取りの計算方法

引用元:国税庁

▼公的年金の一時所得(雑所得)の控除枠

公的年金等の雑所得 = 収入金額 - 公的年金控除額

イデコの受け取りを年金で受け取る場合は、所得の区分としては雑所得として扱われます。

年金受け取りとは、いわゆる公的年金の一環として受け取ることができる、ということです。

また収入には年齢・収入額に応じて倍率が乗算されます。

算出された公的年金等の雑所得は以下の要件を満たす場合は、確定申告不要です。

- 公的年金等の雑所得が、400万円以下

- 公的年金以外の雑所得が、年間20万円以下

イデコも公的年金と合算になりますので、自身の年金額を確認して400万円以下に抑えれば、イデコは非課税で受け取ることが可能です。

年金受け取りで税金を支払うのはもったいないですから、必ず非課税枠内に抑えてください。

ココがポイント

- 年金で受け取る場合、年400万円・月20万円以下に抑える

- 確定申告も不要

一時金受け取り:一括で受け取りの計算方法を解説

| 勤続年数 | 退職所得控除額 |

| 20年以内 | 40万円 × 勤続年数 ※80万円以下の場合は80万円 |

| 20年以上 | 800万円 + 70万円 × (勤続年数 - 20年) |

▼退職所得(一時金)の控除枠

退職所得 = (収入金額 - 退職所得控除額) × 1 / 2

イデコの受け取りを一時金で受け取る場合は、所得の区分としては退職所得として扱われます。

一時金として受け取る場合は、いわゆる退職金になるわけです。

退職所得は勤続年数によって、控除額がアップしていく計算になります。

そして所得税は累進課税で課税されていくため、会社から受け取る退職金と同年に受け取ってしまうと、高い累進課税で計算されることになります。

会社から受け取る退職金とずらしても退職所得は変わりませんが、所得税の税率は変わります。

非常にわかりづらいですね。

例えば会社からの退職金が2,000万円、イデコに250万円があるケースで計算してみましょう。

退職所得控除によって1,500万円までは非課税ですが、残りの500万円とイデコの250万円の半分は所得税の対象となります。

しかしイデコの受け取りを翌年にまわして、その年の収入はイデコの250万円だけにすることで、所得税は低い税率で計算されます。

イデコの受け取りは退職金とずらすことで、税率を抑えることができるケースもあります。

ココがポイント

- 一時金で受け取る場合、非課税枠は退職金と合算して計算される

- 所得税はかかるので、会社の退職金とは受け取る年をずらす

年金・一時金併用:一時金で受け取り、残りを分割で受け取り

イデコの受け取りを年金・一時金で併用する場合の計算は、それぞれの受け取り方による計算方法と同一です。

イデコの受け取りを併用を選ぶ場合は、節税目的ですね。

非課税の枠内までは一時金で受け取り、非課税枠を超えてしまう分については年金受け取りで非課税にします。

いくらまで非課税になるかは、退職金の金額・勤続年数やイデコの金額にもよります。

人によるところが大きいので、一概にこれがお得!とは言えませんが、自身の年金額はよく把握しておく必要があるでしょう。

ココがポイント

- イデコに積み立てた金額が大きい場合は、併用で受け取ると節税になる場合がある

- 退職金の金額によるので、必ず自分で計算してみる

【結論】iDeCo(イデコ)の受け取り方法に迷ったら?退職金の非課税枠によって一時金・年金受け取りか決める

▼イデコの受け取り方法の決め方

- 退職金の非課税枠が余っている → 一時金受け取り 控除しきれない分は年金受け取り

- 退職金が非課税枠を超えている → 年金受け取り

イデコの年金受け取りと一時金受け取りでは、結果的に税制優遇枠が大きいのは退職金所得である一時金所得です。

退職金所得といっても、会社からの退職金額が大きければ非課税枠を使い切ってしまい、税金を支払うことになります。

結果的に一番左右されるのは、退職金の金額です。

退職金が多ければ、年金受け取りの方が非課税で受け取れる金額が多くなりますし、退職金が少なければ、一時金受け取りの方が非課税で受け取れる金額が多くなります。

イデコの受け取りを年金・一時金で迷っている人は、退職金の金額によって決めてください。

多くの企業で採用している確定給付企業年金は仮想残高を知ることができますし、勤続年数で非課税枠を計算可能です。

退職金の非課税枠が余っている人は一時金で受け取り、それでも受け取り切れないイデコ残高があれば年金受け取りと併用しましょう。

こうすることで、なるべく税金を少なくしてイデコのお金を受け取れます。

ココがポイント

- イデコの受け取り方法は、退職金が退職金控除内に収まるかで決める

- 退職控除内に収まる → 一時金受け取り

- それ以外 → 年金受け取り

まとめ:iDeCo(イデコ)を受け取る条件は?60歳以降で受け取る時の年金・一時金受取りと退職金を解説

イデコの受け取り方法の年金・一時金を徹底比較はいかがだったでしょうか。

| まとめ | |

| イデコの受け取り方法 | 年金受け取り:分割で受け取り 一時金受け取り:一括で受け取り 年金・一時金併用:一時金で受け取り、残りを分割で受け取り |

| イデコの受取時の非課税枠は? | 一時金受け取り:退職金所得控除(退職金と合算して計算) 年金受取:年間400万円までは非課税 |

| 受け取り方法の決め方は? | 退職金所得控除が余っている → 一時金受け取り それ以外 → 年金受け取り |

イデコでは受け取り方は、年金・一時金・年金と一時金併用の3種類から選べます。

どれがいいかは、退職金額・勤続年数・イデコの総額や年齢によって変わってきます。

退職金の非課税が余っていれば一時金で受け取り、控除できない分は年金受け取りで受け取ると、税金が少なくて1番無駄が少ないです。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。