こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は話題の少額投資非課税制度のつみたてNISA(積立NISA)について、わかりやすく徹底解説していきます。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

少額投資非課税制度はNISAとつみたてNISAがあり、よく迷われている方がいますが、おすすめは誰にでも気軽に運用できるつみたてNISAです。

つみたてNISAならコツコツと資産運用していきますので、初心者でも負けにくくてお得な制度です。

投資初心者が資産運用しても、失敗すると思っていませんか?

積立投資なら淡々と積み立てしていくだけなので、失敗する確率も低くておすすめですよ。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、楽天証券のつみたてNISAが1番お得に運用できます。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- NISAは投資経験者向け・つみたてNISAは投資初心者向け

- これから始めるなら、おすすめはつみたてNISA

- インデックス投資は誰でもできる・政府も推奨している資産運用

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

実際に楽天証券でつみたてNISA(積立NISA)を運用したみた実績を公開!利回り30%で運用中

私もつみたてNISAを楽天証券で運用しています。

図では最高利益ですが、利回り10%でインデックス投資ではかなりいい方の利益が出ています。

もちろん毎月楽天ポイントを使い切って運用しています。

私の場合は投資信託は1本で、すべて株式に積み立てしています。

株式は投資信託の中ではリスク高めなので、マイナスも大きいですがリターンも大きくなる傾向があります。

バランス型や債券は確かにリスクも低いですが、資産運用で狙うにはリターンが小さすぎるかなと思います。

もちろんリスク低めに運用したい人はいいですが、つみたてNISAの20年という長期運用で運用すればリスクも下がります。

私が積み立てしている投資信託について紹介します。

ココがポイント

- インデックス投資は、積み立てするだけで誰でもできる

- いつの間にか利益が出ている

運用しているのはeMAXIS Slim 全世界株式(オールカントリー)

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

つみたてNISAで選ぶ投資信託の中で、1番おすすめが、全世界株式(オールカントリー)です。

これ1本を買うだけで全世界の株式に投資することになりますので、下落のリスクも少なくて何よりカンタンです。

ポートフォリオもリバランスも不要ですので、あとはほったらかしでOKです。

なぜならこれ1本で世界中の株式へバランスよく投資しているので、これ1本でリスクヘッジできています。

実質コストも最安値レベルで、多くの資産運用アドバイザーはこれ1本への投資をおすすめしています。

特にeMAXIS Slim オールカントリーは、他の全世界に投資する銘柄の中でも信託報酬は最安になります。

比較的新しい銘柄で、登場当初は多くの人がこちらのオールカントリーに鞍替えしました。

ココがポイント

- eMAXIS Slimシリーズは、投資信託の中でも手数料は最安

- オールカントリーは、これ1本で世界中の株式に投資してくれる

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

| 証券口座 |

楽天証券 |

| 投資対象の金融商品 | 株・投資信託 |

| ポイント | 楽天ポイント |

| 最低投資金額 | 100円〜 |

| 手数料 | 投資信託の買付手数料は無料 |

まずはポイント投資の代名詞である、楽天ポイント投資ができる楽天証券です。

楽天証券自体が、低コストで投資信託の銘柄数も最多水準なので、資産運用を始めるならほぼ必須。

まずはSBI証券・楽天証券のどちらかで選べば、今後の拡張性も高いネット証券です。

また投資信託の購入額の1%分のポイントが貯まるのも魅力的。

私は毎月つみたてNISA口座で定額を積み立てて、そこからポイントを充足するようにしています。

投資信託の積み立て時にポイントがたまる唯一のネット証券で、これから始めるなら楽天カードもあると便利。

ポイント投資の面でも優位なネット証券で、今では多くの人が楽天ポイントで投資信託を買っています。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

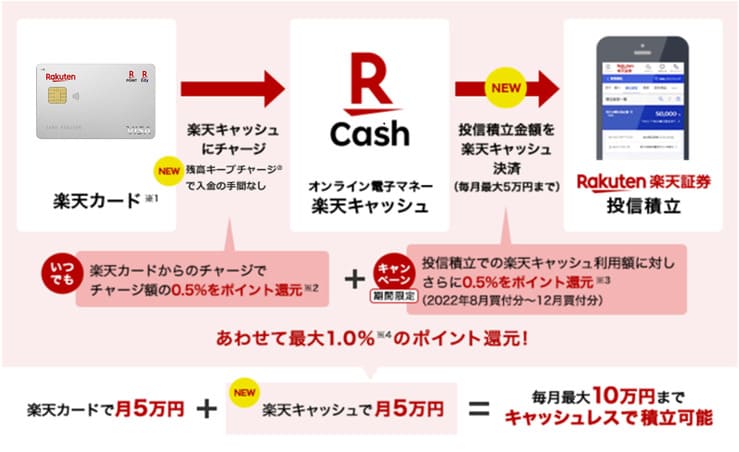

【2022年7月】楽天カード積み立ての還元率がダウン!代わりに楽天キャッシュ積み立てが開始

2022年9月より、楽天証券で楽天キャッシュ積み立てが開始されます。

楽天証券と言えば楽天カード積み立てですが、2022年9月からは還元率がダウン。

代わりに楽天キャッシュ積立で電子マネー積立が開始されます。

キャンペーン金利で2022年中は0.5%還元で積み立て可能です。

僕は楽天カード積立と合わせて月6万円を積み立てしています。

つみたてNISAを運用するなら、必ず楽天キャッシュ積み立てで運用するようにしてくださいね。

ココがポイント

- 2022年6月から楽天キャッシュ積み立てが開始

- 2022年中は1%還元

NISA制度とは?一般NISAとつみたてNISA(積立NISA)の違いは?簡単なのはつみたてNISA

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています引用元:金融庁

| ー | つみたてNISA | 一般NISA |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年(開始から20年) | 5年(2023年まで) |

| 投資対象 | 積立向き投資信託 | 株式・投資信託・ETFなど |

| 制度の期限 | 2037年まで | 2023年 |

| 引出制限 | なし | |

税制優遇制度の少額投資非課税制度であるつみたてNISAについて解説していきます。

このNISA制度はわかりやすく言うと、NISA口座内で投資を行った利益が全て非課税になる制度です。

もちろん非課税になるお得な制度ですから、NISA口座に制限はあります。

このNISA制度は大きく分けて2種類あります。

NISA制度は株式などなんでも購入できる制度で、つみたてNISAの投資先は金融庁が選んだ低コストな投資信託に限られています。

これから始めるなら間違いなくつみたてNISAがおすすめで、NISAは上級者向けの制度ですね。

同年で1人につき選択できるのは1種類までとなります。

両方運用ということはできません。

もしNISA→つみたてNISAに変更したいという方は、来年度からの変更になります。

年度を跨げば他の金融機関やNISA制度からの移行はできますので、安心してください。

NISA制度の種類

- NISA:年間120万円まで投資が可能。運用は5年間。

- つみたてNISA:年間40万円まで投資可能。運用は20年間。

NISA・つみたてNISAの主な違いは非課税期間

| ー | つみたてNISA | 一般NISA |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 投資対象 | 積立向き投資信託 | 株式・投資信託・ETFなど |

| 引出制限 | なし | |

NISAの場合は投資信託だけでなく、株式にも投資することができます。

運用期間も5年と短いため、5年間でしっかり利益を出せる投資経験者向けとなっています。

一方、つみたてNISAは投資信託のみが対象ですが、運用期間は20年と長いのでゆっくり資産形成したい初心者は、つみたてNISAの選択がおすすめになっています。

上級者向けがNISA、初心者から万人向けがつみたてNISAと覚えておきましょう。

ココがポイント

- NISA制度:上級者向け

- つみたてNISAI制度:万人向け

一般NISAに向いてる人は?上級者向けの制度

▼一般NISAに向いてる人

- 投資経験がある

- 資金が潤沢にある

- 株式投資を経験してみたい

NISA口座を作成した場合、通常の証券口座同様に、株式や投資信託が対象となります。

しかし非課税の期間が5年間しかありません。そのため5年以内に資産形成できる方が向いていると言えます。

しかし非課税が5年というだけで、証券口座そのものがなくなってしまうわけではありません。

株式などに投資をしてみたい、という方が練習のためにNISAを実践してみるものいいと思います。

ココがポイント

- 一般NISAは、上級者向けの制度

- 非課税期間が短いので、短期で利益が上げられる人向け

長期運用ならマイナスはない!?負けにくい投資ができる

引用元:金融庁

投資はマイナスになる可能性もありますから、怖いのはわかります。

しかしインデックス投資の場合、長期的に運用していくことでマイナスのリスクを減らせます。

実際に僕の運用でも、コロナ時の大暴落以来は一度もマイナスになっていません。

長期的に運用すればほぼマイナスになることはないんですね。

株価も乱高下するものですから、いつか最高値を更新するような景気の良い時に利益確定すればいいのです。

長期的な目線で、少なくても10年単位で運用してくださいね。

ココがポイント

- 長期運用ならマイナスになる可能性は低い

- 景気のいい時に利益確定する

つみたてNISA(積立NISA)に向いてる人は?初心者におすすめ

▼つみたてNISAに向いてる人

- 投資未経験でほったらかしで運用したい

- 毎月決まった額を積立できる

- 長期的な運用をしたい

つみたてNISA口座を作成した場合、どんな株式や投資信託でも可能というわけではありません。

金融庁が数多くある投資信託から優秀な159本に絞って運用が可能となっています。(2019年4月時点)

つみたてNISAは運用可能期間が20年と長く、年間投資限度額が40万円であり、つみたてNISAは少額からコツコツと長期運用していく制度になっています。

投資は「長期・分散・積立」の3本柱が将来的な資産形成に非常に重要になってきますので、つみたてNISAは非常におすすめの制度です。

今は多くの人がつみたてNISAに注目していて、口座開設者が急増しています。

ココがポイント

- 初心者・万人向けなのは、つみたてNISA

- コツコツ長期で資産運用できるので、万人向け

つみたてNISA(積立NISA)のメリットは?最大20年間投資の利益が非課税で受け取れる!

▼つみたてNISAのメリット

- 利益をそのまま受け取れる(非課税)

- 非課税期間が長く長期運用に向いている

- 低コストなインデックスファンドに投資できる

利益をそのまま受け取れる(非課税)

引用元:金融庁

つみたてNISAの最大の恩恵は、運用益が非課税で利益をそのまま受け取れるということです。

つみたてNISA口座で利益が出ても、確定申告は必要ありません。

つみたてNISAは非課税期間の終了までずっと積立しておくことがおすすめですが、心配な方は途中で利益確定や、急に資金が必要になったなどの事情にも対応でき、いつでも自由にお金を引き出すことができます。

この自由度の高さも、つみたてNISAのメリットになりますね。

しかし長期積立の恩恵を最大限に発揮するには、非課税期間の終了までずっと保持していた方がお得です。

ココがポイント

- 40万円毎に20年間運用できる

- 利益はそのまま受け取れる

非課税期間が長くて長期運用に向いている・失敗しづらい

つみたてNISAは非課税期間が20年と長く、投資の基本である「長期・分散・積立」に最も適した制度であると言えます。

20年間毎月積み立てを行っていけば、暴落や元本割れのリスクも低くなり安定した資産形成を行うことができるでしょう。

長期運用を始めるには早ければ早いほど、若ければ若いほどいいですね。

つみたてNISAは若者の間では、投資の登竜門にもなっています。

年金への期待が低い分、自身で資産形成していく意識が高いのでしょう。

投資初心者こそ、つみたてNISAを早めに始めてみるべきです。

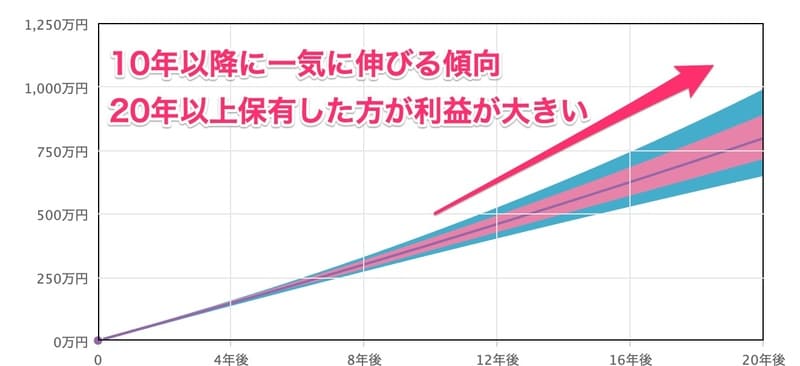

ココがポイント

- 資産運用は短期的には利益が出ない

- 10年以上運用すると、利益が爆発的に伸びる傾向がある

低コストなインデックスファンドに投資できる

つみたてNISAで選べる投資信託は、金融庁が厳選した166本の投資信託と7本のETFのみです。(2020年3月時点)

選べる投資信託は特に優秀なものが揃っていますが、つみたてNISAの非課税の恩恵を最大限に発揮するには低コストなインデックスファンドを選ぶといいでしょう。

投資初心者がポートフォリオを組んだり定期的にリバランスしたりするのは手間がかかりますので、最初からすべて信託会社で行ってくれるバランス型や全世界株式などのファンドが人気となっています。

まずは思考停止で、おすすめ銘柄に積み立てておいて間違いはないでしょう。

ココがポイント

- 低コストのインデックスファンドは負けにくい

- 長年積み立てするだけだから、誰でもできる資産運用

つみたてNISA(積立NISA)のデメリットは?iDeCo(イデコ)と違い節税効果はない

▼つみたてNISAのデメリット

- 積立金額に上限がある

- 節税効果はない

- 運用益がマイナスでも損益通算できない

積立金額に上限がある

つみたてNISAは、年間投資上限が40万円という制限があります。

つみたてNISA口座で積み立てを行っても、この上限を超えた分は、特定口座で積立されますので、非課税にはなりません。

資金が豊富にある方は、年間40万円は少なく感じてしまうかもしれません。

つみたてNISAは少額で行うものですので、それ以上の金額を投資するならロボアドバイザー投資に積み立てしてしょう。

実際につみたてNISA口座に積立する場合は、毎月3万3千円積み立てしていき、不足分は年末に一括で積み立てするようにしましょう。

ココがポイント

- 毎年40万円と、少額の限度額

- 資金が豊潤にある人は、課税口座で積み立てる

節税効果はない

つみたてNISAは運用益が非課税になりますが、積立している掛け金に対しては非課税となりません。

節税のためにつみたてNISAを始めようと考えると、節税効果は薄いのでがっかりしてしまうかもしれません。

節税効果を目的とするなら、つみたてNISAと同じようにインデックス投資に積立できる制度で、確定拠出年金(iDeCo)があります。

iDeCoは60歳までお金を引き出すことができない代わりに、運用益だけでなく掛け金に対しての控除もあります。

節税をお考えの方は、同時にiDeCoに積み立てするといいですよ。

ココがポイント

- 掛け金の控除は不可

- 節税したい人は、イデコで運用する

運用益がマイナスでも受け入れるしかない

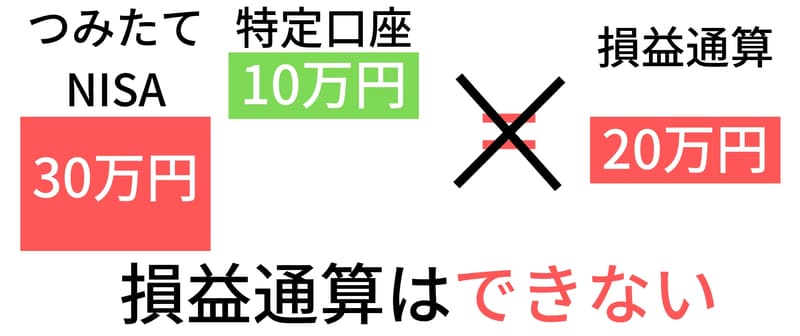

つみたてNISAは運用益がプラスでも税金がかからない代わりに、運用益がマイナスでも他の投資や他の年度と通算することができません。

同様に運用益がマイナスでも翌年へ繰越控除もできません。

そもそも税金を払っていないので、損益通算が使えないということになります。

つみたてNISAはマイナスになった場合の救済がほぼない、ということもデメリットになります。

デメリットについてもよく理解しておきましょう。

ココに注意

- 節税をしたい人は、イデコを運用する

- 税金がかからないが、マイナスになった場合の救済はない

つみたてNISA(積立NISA)の評判・口コミは?国も推奨している初心者にもおすすめできる制度

資産運用初心者は、つみたてNISAを活用した少額積立投資か、ポイント投資か、のどちらかをまずはおすすめします。

生活に影響を及ぼさない範囲から始めることが大事です。

初めての投資で大金を投入し、大損を被った方が投資から退場する話はよく聞きます。

小さく始めるのがコツです。

— FPとさかbot (@FPtosaka_bot) November 16, 2019

NISA派なのでつみたてNISAはNISAが終わってからやろうかなと思ってます。それまでにラインナップ見ときつつ、配偶者も何かやりたいそうなのでつみたてNISAデビューを勧めるか悩もう

— 高菜@株初心者OL? (@takanastock) November 21, 2019

自分にとって、将来はの漠然とした不安は、孤独よりも金銭面によるところが大きい事がわかったので、資産運用を初心者なりにちょこちょこ初めていこうと思う。まずは、開いただけのNISA口座をつみたてNISAに変更するところからw

— 高級 (@mylifeismyown55) November 23, 2019

つみたてNISAは毎3万円程度の掛け金で最大20年運用益を非課税で運用することができますので、資産運用初心者にも人気です。

非課税期間20年の恩恵は20〜40代の若い人ほど受けられますので、若い人の間でつみたてNISAに注目している方が急増しています。

長期的な運用では元本割れのリスクも低く、安定した資産運用を行うことできます。

ノーリスクで1%の利回りが確定されていて、貯まったポイントで投資信託を買うこともできます。

以前まではネット証券で最もおすすめはSBI証券でしたが、楽天ポイントと連携できる楽天証券は1番おすすめの証券会社となりました。

ココがポイント

- 資産運用が初めての人は、つみたてNISAから始める人が多数

- コツコツ積み立てするだけだから、誰でもできる

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

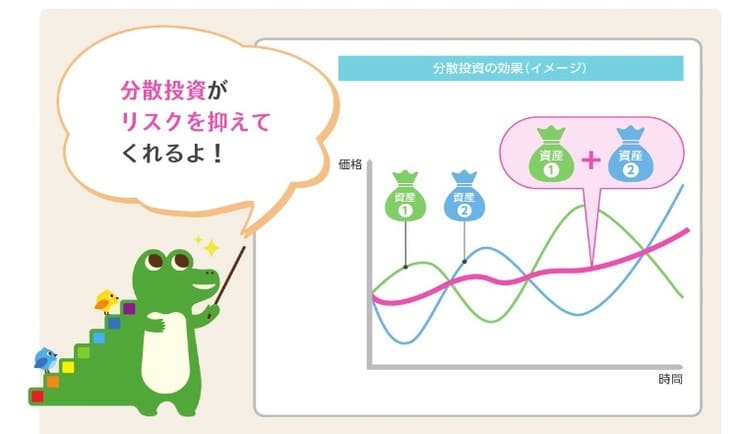

投資は長期・積立・分散

引用元:eMAXIS Slim 全世界株式(オールカントリー)

投資信託の投資先は、株式以外にも債券やREITなどの資産があります。

結論から言うと投資信託の投資先では株式が最もリターンが高くなり、投資としては100%は株式がオススメです。

しかし投資は「長期・積立・分散」が基本。

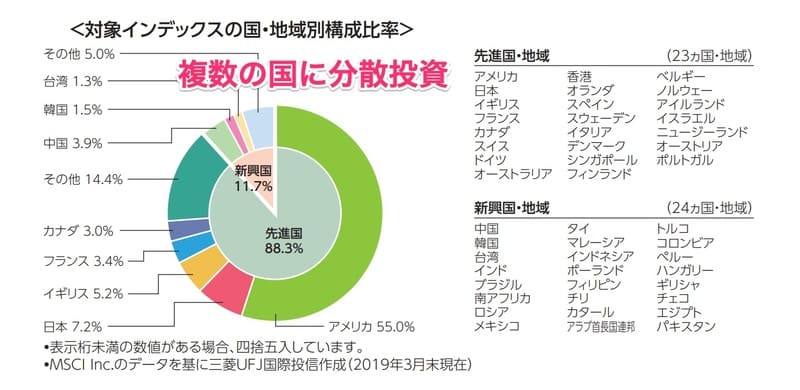

投資先の国は地理的に分散しておくことで、バランスよく投資することができます。

分散のためには全世界株式は、分散投資にピッタリな銘柄です。

リターンも株式1本ですから、株高の時にはグングンのびていきます。

ココがポイント

- 株式に投資して、大きくリターンを狙う

- 地理的に投資先は分散投資しておく

つみたてNISA(積立NISA)の始め方は?口座開設して積み立てするだけ

▼つみたてNISAの始め方5ステップ

- つみたてNISA口座を開設する金融機関を選ぶ

- つみたてNISA口座に入金する

- 投資先の資産クラスのポートフォリオを組む

- 選んだ投資信託に積み立て設定する

- 定期的に口座を確認する

つみたてNISA口座の開設は、口座開設時にチェックを入れるだけです。

まずは、ざっくり流れを把握しておいてください。5ステップで完了しますので、とても簡単です。

しかし投資信託を選ぶ手間があるのは事実。ここは初心者には少しハードルが高いですね。

しかしつみたてNISAでは、低コストな投資信託に投資するのが一般的です。

低コストでパフォーマンスのよい投資信託に、思考停止で選んでおいて間違いないですよ。

おすすめの楽天証券なら楽天ポイントを貯める&使えるので、現状は1番おすすめです。

楽天ポイントは毎月使い切るものですから、「今さら始めるのも…」と思っている人も、全然遅くないですよ。

楽天証券なら口座開設時にチェックを入れるだけで、簡単につみたてNISA口座が開設できますよ。

まずは口座開設してみましょう。

まとめ:つみたてNISA(積立NISA)ってどうなの?評判・口コミと運用してみたメリット・デメリットを解説

つみたてNISAの評判と口コミ、メリットとデメリットはいかがだったでしょうか。

| まとめ | |

| つみたてNISAのメリットは? | 運用益に税金がかからない 確定申告など税金面の手続きは一切不要 国も推奨しているお得な制度 |

| つみたてNISAのデメリットは? | 投資信託を選ぶ必要がある 年間40万円の上限がある |

| 口座開設方法は? | 楽天証券なら楽天ポイントが貯まる & 使える 僕も楽天証券で積み立てしている |

| どれに積み立てする? | eMAXIS Slim オールカントリー1本で始める |

少額投資非課税制度はNISAとつみたてNISAがあり、よく迷われている方がいますが、おすすめは誰にでも気軽に運用できるつみたてNISAです。

つみたてNISAならコツコツと資産運用していきますので、初心者でも負けにくくてお得な制度です。

投資初心者が資産運用しても失敗すると思っていませんか?

積立投資なら淡々と積み立てしていくだけなので、失敗する確率も低くておすすめですよ。

これからつみたてNISAを始めるなら、楽天証券が1番お得になっています。

ノーリスクで1%の還元があるのは非常にお得ですし、貯まったポイントは特定口座で投資信託を買うこともできます。

これからつみたてNISA口座を開設する方、他社でつみたてNISAもしくはNISA口座を開設している方は 、ぜひ楽天証券でつみたてNISA口座を開設してみてください。

【ネット証券】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、手数料が最安のネット証券で運用することが、必須条件です。

ネット証券についてのまとめ記事です。ネット証券について、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。