こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はつみたてNISAの非課税期間についてわかりやすく解説します。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

つみたてNISAっていつまで非課税で運用できるの?

つみたてNISAは制度の変更により、いつ始めても20年間運用ができるようになりました。

2037年までの期間限定の制度ですので、必ず2037年までに口座開設してください。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- つみたてNISAの制度自体は、2037年まで

- 2037年までに始めれば、20年間運用が可能

- 20年間運用すると、毎年40万円ずつ課税口座に移される

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

つみたてNISA(積立NISA)の非課税期間20年とは?毎年40万円ずつ20年運用可能

つみたてNISAは毎年40万円・20年間積み立てが可能です。

まだつみたてNISAを始めるなら、早めに始めることをおすすめするのは非課税期間にあります。

この最大20年間の非課税期間について、わかりやすく解説しましょう。

【追記:2019年11月】つみたてNISAはいつ始めても20年運用が可能に変更になりました。但し2037年までに始める必要があります。

これからつみたてNISAを始める人も、合計800万円まで積み立てできるようになりましたので、始めやすくなりましたね。

しかしなるべく早く始めておいた方がいいことには変わりありません。

銘柄も低コストなものを思考停止で選べばいいので、本当に簡単に始められますよ。

ココがポイント

- つみたてNISAは最大800万円積み立てが可能

- 2019年11月より、2037年までに始めれば、つみたてNISAは20年間積み立てできる

つみたてNISA(積み立てNISA)は20年間・40万円まで積み立てできる

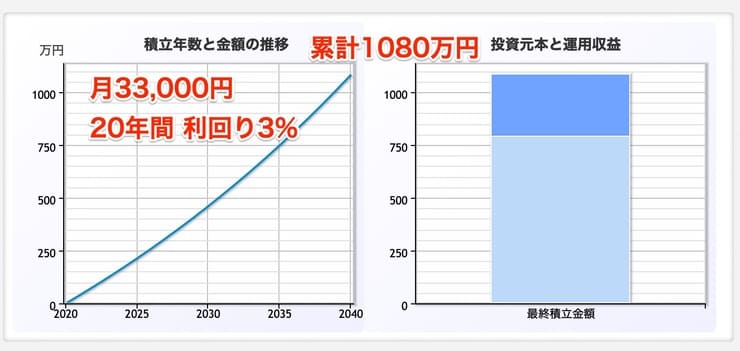

つみたてNISAでは、年間40万円・20年間積み立てすることができ、最大800万円まで積み立てして運用が可能です。

これを利回り3%で運用したとすると、最終的には1080万円になっている計算ですね。

20年後に1000万円以上の大金が手に入ったら、嬉しいですね。

通常なら利益の280万円から20.315%の税金を払わないとならないですが、36万円近くの税金がかかるところですが、つみたてNISAでは税金は払わなくて済みます。

これがつみたてNISAの最大のメリットです。

利益が非課税なので、資産運用の初心者〜上級者までおすすめできる制度です。

利益が非課税ってすごいことですよ。

過去にもこれほどお得な制度は、なかなかありませんでした。

政府の施策は知っている人だけが得する内容なので、忘れずに利用しておきましょう。

ココがポイント

- つみたてNISAは最大800万円まで積み立てできる

- 利益が出ても申告は不要。利益は非課税で受け取れる

非課税枠は積み立て年度毎に、20年間運用できる

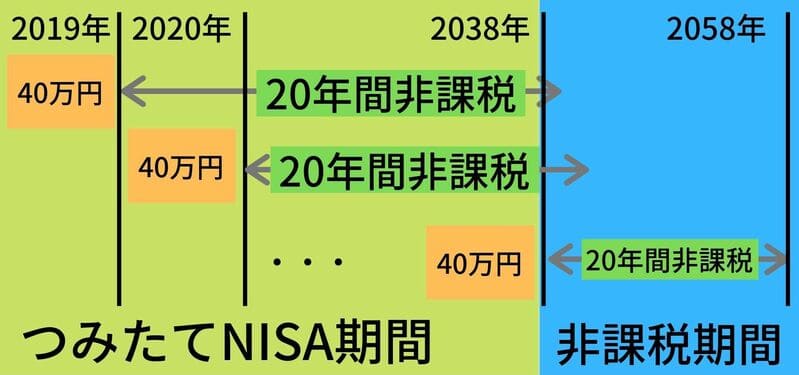

つみたてNISAで積み立てする非課税期間は、年度毎に最大20年間になっています。

つまり2019年に積み立てた40万円は2039年まで、2020年に積み立てた40万円は2040年まで運用益が非課税になります。

つまりつみたてNISA制度の最後は2037年なので、最大2058年に最後の40万円の非課税期間が終わります。

年度毎に20年の非課税期間があるのに途中売却はもったいないので、できるだけ途中解約はしないようにしましょう。

ちなみに非課税の適用は年度毎になりますので、1月につみたてNISAを始めても12月に始めても同じです。

ココがポイント

- 2038年に積み立てした40万円は、2058年に非課税期間が終わる

- 非課税期間終了後は、課税口座へ移される

つみたてNISA(積立NISA)の非課税期間終了時は?年間積み立て枠の40万円ずつ課税口座へ移管される

つみたてNISAの20年後に非課税期間が終了した場合は、つみたてNISA口座で保有していた投資信託は課税口座(特定)に移管されます。

特に手続き等はなく、他に選択肢はありません。

この時課税口座に移管されるのは、20年後の非課税期間終了時の価格で移管されます。

つみたてNISA期間での利益に課税はありませんので、安心してください。

NISA非課税期間終了時

- 一般NISA:ロールオーバーまたは課税口座へ移管

- つみたてNISA:課税口座へ移管

つみたてNISA非課税期間終了後も課税口座で運用が可能

つみたてNISAの非課税期間終了後は非課税期間終了時の価格で課税口座へ移管されますので、その時点で買った投資信託のように扱うことができます。

つまり以降は同じように運用を続けることも可能です。

当然特定口座に移管された後に出た利益は、課税対象になります。

課税口座に移管後に発生した利益については、通常通り20.315%の税金が課税されます。

ココがポイント

- つみたてNISAで売却するなら、課税口座に移ったタイミング

- 以降の運用では、利益に税金がかかる

つみたてNISA非課税期間終了後に売却する

つみたてNISAの非課税期間終了後に特定口座へ移管されると、以降の利益には通常の投資と同じように税金が課税されます。

20年以上の長期運用を視野に入れて積み立てしているなら、以降も積み立てを続けても構いませんが、売却してもいいでしょう。

売り時は一括で売却しても構いませんが、複数回に分けた方がいいです。

複数回に分けることで毎月積立てて入金した時間リスクの分散を、出金時にも分散させることができます。

相場はプロでも見抜くのは難しいので「ここが売り時!」と思っても、さらに伸びていく可能性も多いにありえます。

投資初心者こそ利益確定には慎重になるべきです。

必ず複数回に分けて利益確定していきましょう。

ココがポイント

- コツコツと売却してもOK

- 売却する場合は、2〜3年かけて売るとリスクも減らせる

定期売却サービスを利用して売り時も分散する

つみたてNISAを運用して20年後には、毎年積み立てした40万円毎に、非課税期間が終わっていくことになります。

手動で売却してもいいですが、大手ネット証券では定期売却サービスがあるので、利用しておくといいですよ。

例えば楽天証券では、定期売却サービスで毎月決まった金額の投資信託を売却してくれるサービスがあります。

積み立て時に分散して運用した分だけ、売却時にも分散しておくべきです。

売却価格も平均化することで、安値で売ってしまったりするリスクは避けられます。

今は株が上がったから売ろうと思っても、数ヶ月後は最高値を更新してしまうようなこともよくあります。

僕もそういった悔しい思いをしてきたので、売却時も機会的に売却した方がいいという結論に至りました。

資産運用の出口戦略が気になっている人は、楽天証券の定期売却サービスを使ってみてください。

思考停止で現金化できるなら、これ以上いいサービスはないと思いますよ。

ココがポイント

- 売り時も機会的に売却していく

- 楽天証券の定期売却サービスが便利

定期売却サービスは、先入れ先出し

例えばつみたてNISAで定期売却サービスを利用した場合、最初に売られるのはもっとも古い積立分から売却されます。

つまり非課税期間が最も残り少ないものから、機会的に売却してくれるということ。

最初につみたてNISAを運用開始してから20年後に定期売却サービスを利用すれば、非課税期間が切れる直前から売却してくれるということ。

定期売却サービスは、機会的に売却してもOKですよ。

つみたてNISAの出口に利用してみてください。

ココがポイント

- 定期売却サービスは、もっとも古いものから売却してくれる

- 20年後から売却すればOK

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント・Vポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

どれに積み立てすればいいの?eMAXIS Slim 全世界株式で世界中の株式に分散投資

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

eMAXIS Slim シリーズの中でも私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

全世界株式は1本で世界中の株式に分散投資してくれるので、他の銘柄も選ばなくてもいい、ほったらかし運用向き。

eMAXIS Slim シリーズなら、全世界株式の中でも手数料が最安。

これ1本で米国株も日本株も、新興国の株にも分散して積み立てしてくれます。

まさに初心者やほったらかし投資をしたい人にとっては、最適な銘柄です。

つみたてNISAの非課税のメリットを活かして、全世界株式でリターンを狙っている人がほとんどです。

eMAXIS Slimシリーズは、多くの人が積立している銘柄なので、安心して選んでください。

ココがポイント

- eMAXIS Slim シリーズなら、いつの時代も手数料最安の銘柄

- 全世界株式は、投資信託の定番で人気の銘柄

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

まずはポイント投資の代名詞である、楽天ポイント投資ができる楽天証券です。

楽天証券自体が、低コストで投資信託の銘柄数も最多水準なので、資産運用を始めるならほぼ必須。

まずはSBI証券・楽天証券のどちらかで選べば、今後の拡張性も高いネット証券です。

また投資信託の購入額の1%分のポイントが貯まるのも魅力的。

私は毎月つみたてNISA口座で定額を積み立てて、そこからポイントを充足するようにしています。

投資信託の積み立て時にポイントがたまる唯一のネット証券で、これから始めるなら楽天カードもあると便利。

ポイント投資の面でも優位なネット証券で、今では多くの人が楽天ポイントで投資信託を買っています。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

まとめ:つみたてNISA(積立NISA)の制度はいつまで?非課税期間20年を解説

つみたてNISAの20年後の非課税期間終了時はいかがだったでしょうか。

| まとめ | |

| 2019年11月改正 | いつ始めても、20年間運用可能に変更 |

| つみたてNISA制度は? | 2037年までに始める必要あり 開始から20年間運用ができる |

| つみたてNISAの運用は? | 投資信託に積み立て 低コストのインデックスファンドで運用する |

つみたてNISAは、低コストのインデックスファンドを20年間運用することができます。

【追記:2019年11月】つみたてNISAはいつ始めても20年運用が可能に変更になりました。但し2037年までに始める必要があります。

毎月積み立てするだけなので、誰でもできるので安心してください。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【つみたてNISA】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、利益が非課税になってお得な、つみたてNISAが入門編です。

つみたてNISAについてのまとめ記事です。つみたてNISAについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。