目的別に探す

iDeCo(イデコ)を知る

iDeCo(イデコ)を運用する

投資信託を選ぶ

職業別iDeCo(イデコ)

個人型確定拠出年金iDeCo(イデコ)とは

引用元:国民年金連合基金

| 項目 | 内容 |

| 対象者 | 20〜60歳の誰でも可能 |

| 年間上限額 | 勤め先による |

| 税制優遇 | 掛け金と運用益 |

| 非課税期間 | 運用期間はずっと非課税(最低5年以上) |

| 引出制限 | 60歳になるまで不可 |

| 投資先 | 投資信託 |

イデコとは年金制度の3階部分、いわゆる退職金にあたる制度です。

職業は問わず、誰でも自分年金が作れるお得な制度です。

節税にもなる制度なので、まずは少額からでも初めてみてください。

つみたてNISAとの違いは?お得なので両方使い分けがベストです

| 項目 | iDeCo(イデコ) | つみたてNISA(積立NISA) |

| 年齢 | 20〜59歳 | 20歳以上 |

| 年間投資上限 | 14.4〜81.6万円/年 | 40万円/年 |

| 運用期間 | 10年以上 | 20年間 |

| 非課税枠 | 掛け金・運用益 | 運用益 |

| 投資対象 | 投資信託 | 投資信託 |

| 維持費 | 1,872円/年 | 無料 |

つみたてNISAとイデコは、両方とも資産運用による利益が非課税になるお得な制度です。

しかしどちらも目的が異なりますので、両方運用がベストです。

お得な制度を活用して、資産運用で貯金を増やしていきましょう。

つみたてNISAとiDeCo(イデコ)は、どちらもお得な制度です。

これから資産運用を始める人は、まずは運用益が非課税になる制度を利用して始めましょう。

iDeCo(イデコ)の加入資格は?3つの条件を解説

▼イデコに加入するための最低条件

- 60歳未満であること

- 国民年金保険料に未納付がないこと

- 勤め先に企業型確定拠出年金があって、併用OKの場合

イデコに加入するための、最低条件3つについて解説します。

特に勤め先に企業型の確定拠出年金がある人は、要注意ですよ。

会社の担当者によく確認して、イデコに加入するための書類を記入して貰いましょう。

イデコに加入するために、最低条件があります。

これらの条件を満たしているか、よく確認をしてください。

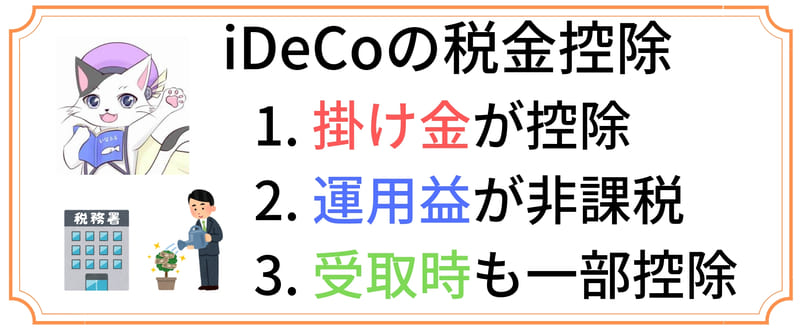

iDeCo(イデコ)は節税になるの?税金控除の3つのポイントを解説

イデコは節税効果が高い制度なので、節税を考えている人はまずは、イデコを始めましょう。

会社員や公務員の人は節税しながら資産運用ができて、税金控除の手続きも簡単です。

初心者でもハードルは低いので、まずは気軽に始めてみてください。

iDeCo(イデコ)の手数料は?ネット証券なら最安で運用できます

| 手数料の発生タイミング | イデコの最安手数料 |

| 運用開始時:1回のみ | ¥2,829円 |

| 運用中:運用している間は毎月 | 最低 ¥171円/月 |

| 受取時:1回毎に発生 | ¥440円/回 |

イデコ最大のデメリットは、運用していると手数料が発生すること。

手数料が安いインデックスファンドでないと、手数料負けする可能性もあります。

イデコを始めるなら、運営金融機関に支払う手数料が最安のネット証券で始めましょう。

イデコは積立期間が長く長期投資になりますので、長年手数料を支払い続けると手数料も大きな金額になります。

長期運用ではコストを最安に抑えて積み立てして、利益を最大化していくのが運用のコツです。

iDeCo(イデコ)の始め方は?6ステップで解説

▼イデコの開始手順

- 勤め先の企業年金制度を確認する(会社員の場合)

- イデコ口座を始める金融機関を選ぶ(マネックス証券がおすすめ)

- 勤め先の担当者に書類を記入してもらう[事業主払込/個人払込]

- 書類を返送して、口座開設を待つ

- 口座開設が完了したら、掛金の配分を決める(投資信託を決める)

- 定期的に見直す(リバランス等)

iDeCo(イデコ)の始め方を、6ステップで解説します。

iDeCo(イデコ)を始めるには、会社員の人は勤め先に書類を記入してもらう必要があります。

会社員の人は、勤め先の担当者とよく相談してください。

iDeCo(イデコ)の入金方法は?

▼イデコに積み立てる方法

- 個人払込:銀行口座から引き落とし

- 事業主払込:給料天引きで事業主が払い込む

イデコの入金方法は2種類。

事業主払込は給料天引きで簡単ですが、勤め先にイデコの理解があることが条件になります。

気軽に運用したい人は、個人払込でなんの問題もありませんので、個人払込で運用するといいですよ。

事業主払込にすると、一時的にイデコの積み立て額を変更したい場合に、勤め先に書類を出さなくてならず、ちょっとめんどうです。

個人払込でも問題なく運用できますので、個人払込の方が気軽に運用できますよ。

iDeCo(イデコ)の受け取り方は?一時金と年金受取を解説

▼イデコの受け取り方

- 年金受け取り:分割で受け取り

- 一時金受け取り:一括で受け取り

- 年金・一時金併用:一時金で受け取り、残りを分割で受け取り

イデコでは受け取り方によって、税金控除が変わります。

どれがいいかは、その人の退職金の金額によりますので、なるべく税金のかからない方法で受け取りましょう。

60歳以降に受け取る時には、一度シミュレーションしてみてください。

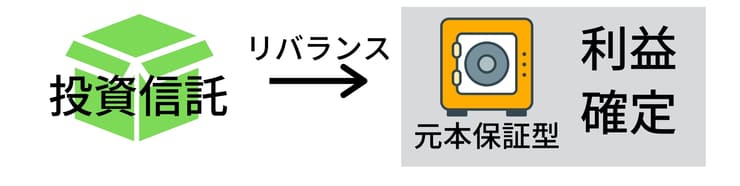

iDeCo(イデコ)の出口戦略は?利益確定はどうするの?

イデコでは60歳になるまで引き出すことはできないので、暴落が起きてもずっと運用し続けないとなりません。

ではどうやって利益確定するか?

元本保証型商品を上手く使いましょう。

iDeCo(イデコ)の職業別掛け金の上限を解説

| 運用対象者 | 月額上限 |

| 自営業 | 6万8千円 (国民年金基金との合算額) |

| 専業主婦(パート含む) | 2万3千円 |

| 会社員(サラリーマン) (企業年金がない場合) |

2万3千円 |

| 会社員(サラリーマン) (企業年金がなく、企業型確定拠出年金がある場合) |

2万円 |

| 会社員(サラリーマン) (企業年金がある場合) 公務員の場合 |

1万2千円 |

| 会社員(サラリーマン) (企業年金と企業型確定拠出年金がある場合) |

1万2千円 (※企業の規定で同時加入不可が多い) |

会社員向けiDeCo(イデコ)入門編

会社員の年金制度について解説します。

イデコに加入する場合は、お勤めの会社の年金制度についてよく確認しましょう。

確定給付企業年金や確定拠出年金の有無によって掛け金上限は異なります。

確定拠出年金を導入している企業では、個人型との併用は不可としている場合もありますので注意してください。

イデコ加入前に会社員の年金制度についておさらいしましょう。

確定給付企業年金や確定拠出年金がない場合は、イデコに加入して自分年金の準備をおすすめします。

公務員向けiDeCo(イデコ)入門編

公務員の年金制度は、どんどん減少傾向にあって不安があります。

公務員の年金制度は民間との格差是正のため、定期的に見直しがあります。

公務員の年金は年々減少傾向にあり、減った分の年金は自身で積み立てして準備していく必要があります。

イデコ加入前に公務員の年金制度についておさらいしましょう。

公務員の年金は今後も減っていくことが予想差されますので、イデコに加入して自分年金の準備をおすすめします。

自営業向けiDeCo(イデコ)入門編

自営業はイデコよりも、まずは国民年金基金にしっかり積み立てしてください。

そのうえで、余った掛け金をイデコに積み立てすればOKです。

どちらも掛け金が控除できるメリットがありますよ。

イデコ加入前に、自営業の年金制度についておさらいしましょう。

急に現金が必要になる自営業者は、いつでも売却できる安心感のあるつみたてNISAにも積み立てしておきましょう。

専業主婦向けiDeCo(イデコ)入門編

| 年収103万円以下 | 年収129万円 | 年収130万円以上 | |||

| iDeCoなし | iDeCoあり | iDeCoなし | iDeCoあり | ||

| iDeCo | ー | 0円 | 月20,000円 | 0円 | 月23,000円 |

| 税金 | 0円 | 41,000円 | 5,000円 | 41,750円+社会保険料 | 1,500円+社会保険料 |

| 手取り | 1,030,000円 | 1,249,000円 | 1,045,000円 | 1,258,250円 | 1,022,500円 |

専業主婦の収入の、103万・129万円の壁は、理解していますか?

専業主婦の収入の壁についても詳しく解説していますので、参考にしてください。

専業主婦は掛け金が控除できるメリットは活かせませんが、将来のために今からコツコツ自分年金を作っておきましょう。

イデコ加入前に専業主婦の年金制度についておさらいしましょう。

専業主婦でもイデコに加入できますので、将来の自分年金を今からコツコツ作りましょう。

iDeCo(イデコ)で積み立てする投資信託を選ぶ

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

イデコで選ぶべき投資信託を解説します。

iDeCo(イデコ)では選べる投資信託の種類が少ないですが、選び方は同じで低コストな銘柄を選びましょう。

おすすめは定番のeMAXIS Slimシリーズです。

【2020年1月追記】マネックス証券のイデコで、eMAXIS Slim オールカントリーの取り扱いが開始されました。

つみたてNISAもイデコも、eMAXIS Slim オールカントリー1本でほったらかし運用です。

マネックス証券から選ぶ

おすすめ度:

公式サイト:

iDeCo(イデコ)をマネックス証券で始める人向けに、おすすめ投資信託を解説します。

マネックス証券ではeMAXIS Slimシリーズの取扱いがあり、現状は1番おすすめのネット証券です。

これからiDeCo(イデコ)口座を開設する人はマネックス証券で開設して間違いありません。

SBI証券から選ぶ

おすすめ度:

公式ページ:

https://go.sbisec.co.jp/prd/ideco/ideco_top.html

iDeCo(イデコ)をSBI証券で始める人向けに、おすすめ投資信託を解説します。

SBI証券ではeMAXIS Slimシリーズの取扱いがあり、選べる投資信託は豊富で、低コストな銘柄も揃っています。

SBI証券のiDeCo(イデコ)は加入者数No.1の実績があります。

楽天証券から選ぶ

おすすめ度:

公式サイト:

https://www.rakuten-sec.co.jp/

iDeCo(イデコ)を楽天証券で始める人向けに、おすすめ投資信託を解説します。

すでに楽天証券でつみたてNISAを始めている人は、楽天証券でiDeCo(イデコ)を始めると管理しやすくなります。

同時管理したい人は楽天証券でiDeCo(イデコ)を始めましょう。

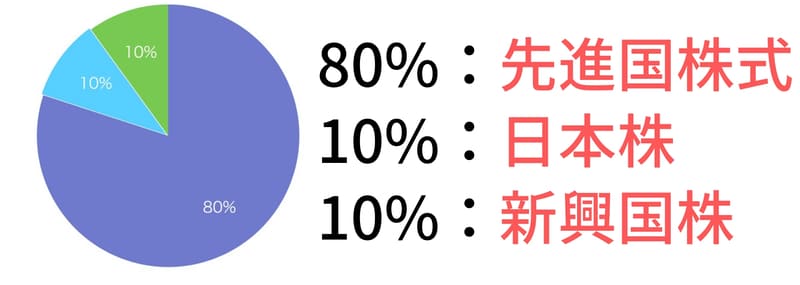

iDeCo(イデコ)のポートフォリオは?

iDeCo(イデコ)ではポートフォリオを常に意識して、積み立てやリバランスを行っていく必要があります。

ポートフォリオは基本に忠実に、世界市場に合わせたポートフォリオがいいですよ。

もう少しリスク低めに運用したい人は、バランス型ですね。

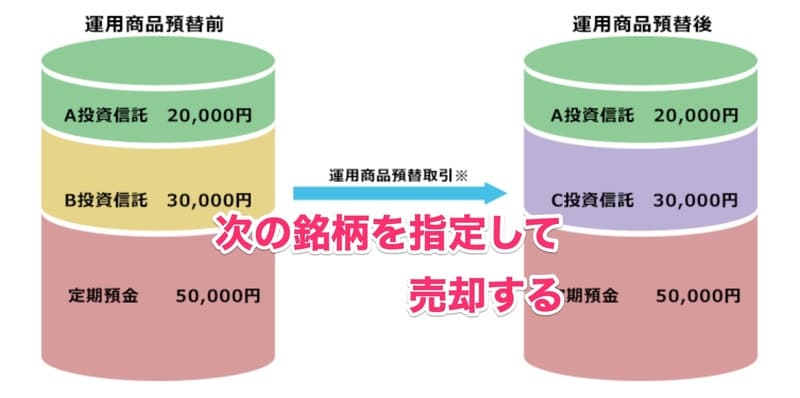

iDeCo(イデコ)のリバランスのやり方

iDeCo(イデコ)のリバランスは、次の銘柄を指定して売却します。

定期的にリバランスは必要で、最低でも5年に1回くらいは見直しておきましょう。

リバランス不要な銘柄に1本投資しておけば、ほったらかしにできてカンタンですよ。

iDeCo(イデコ)の元本保証商品はどうなの?

| 元本保証型商品 | 投資信託 | |

| 投資先 | 定期預金 | 債券・株式・REITなど |

| 手数料 | なし | 信託報酬 |

| 満期時 | 満期時に元本と利息を受け取る | 解約するまで積み立て |

| 利回り | 0.01%(大手銀行の例) | 3〜6%程度 |

イデコに積み立てする商品で、元本保証商品はどうでしょうか?

元本保証商品はおすすめできません。

イデコに積み立てするなら、投資信託がおすすめです。

イデコでは、低コストな投資信託に投資することで、利益を伸ばしていきましょう。

iDeCo(イデコ)に加入してもふるさと納税はできるの?併用した場合を解説

| ふるさと納税 | iDeCo(イデコ) | |

| 控除枠 | 寄付金控除 | 小規模企業共済等掛け金控除 |

| 目的 | 地方自治体へ寄付して返礼品を貰う | 資産運用(自分年金作り) |

| 自己負担額 | 2,000円 | 毎月の掛け金(控除可能) |

| メリット | お得な返礼品がもらえる | 将来への資産形成 |

| 継続性 | 毎年寄付する自治体を選ぶ | 60歳になるまで毎月積み立て |

イデコに加入していてもふるさと納税はできます。

但しふるさと納税の限度額がわずかに減りますので、ふるさと納税の上限額をよくシミュレーションしておきましょう。

両方やっておくことがベストですが、それぞれに向いてる人を解説します。

イデコもふるさと納税も、サラリーマンができる数少ない節税方法ですので、必ず両方運用しておきましょう。

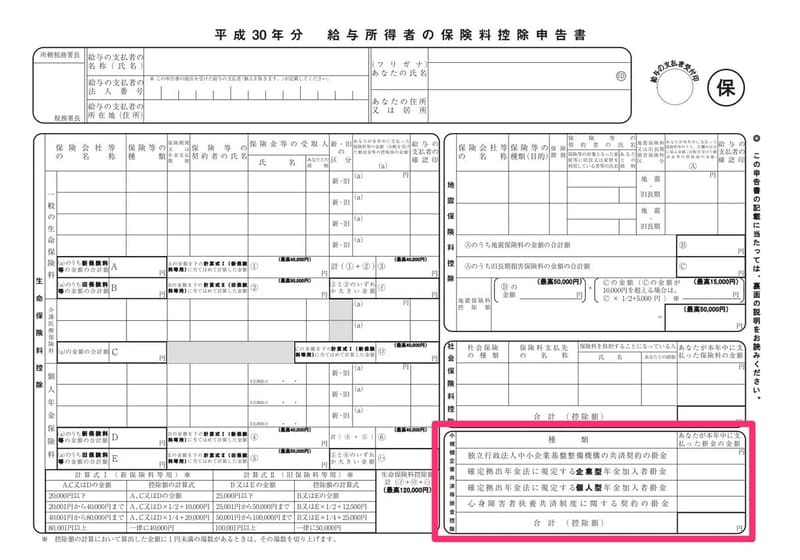

iDeCo(イデコ)の年末調整・確定申告の書き方

会社員・公務員の人は、イデコは年末調整で控除が可能です。

確定申告はしなくて済みますので、本当に簡単ですよ。

年末調整・確定申告書でイデコの書き方を詳しく解説します。

iDeCo(イデコ)加入中に死亡した場合は?請求手続きが必要です

イデコ加入中に亡くなった場合はどうなるでしょう?

イデコ加入者が亡くなった場合、3年以内に遺族が手続きしないとちょっとめんどうです。

イデコに加入したら必ず家族に伝えて、もしも亡くなってもしっかり家族へ残せるようにしておきましょう。

まずはイデコに加入していることを、家族へ伝えておくことが大事です。

手続き方法まで伝えておければベストですね。

iDeCo(イデコ)にアクティブファンドはあり?

| アクテイブファンド | インデックスファンド | |

| 連動する指標 | プロが運用して指標を上回ることを目標にしている | 指標と連動するように設計されている |

| 手数料 | 高めの傾向 | 安めの傾向 |

| リスク | 高め | 中程度 |

| 種類 | 多い | 少なめ |

イデコに積み立てするなら、アクティブファンドはありか?

インデックスファンドは退屈だな、と感じる人にとってはアクティブファンドもおもしろいですよ。

但し運用コストは、インデックスファンドよりも高めです。

iDeCo証券口座ランキング

マネックス証券

おすすめ度:

公式ページ:(#PR)https://www.monex.co.jp/

イデコといえばマネックス証券と言っても過言ではないくらい、低コストの投資信託のラインナップに優れています。

手数料業界最安水準を目指す「eMAXIS Slimシリーズ」で唯一、全世界株式(オールカントリー)の取り扱いがあるネット証券。

これからイデコを始める人は、マネックス証券・eMAXIS Slim 全世界株式が最強の組み合わせです。

SBI証券

おすすめ度:

公式ページ:(#PR)https://www.sbisec.co.jp/

SBI証券はイデコの口座開設数No.1のネット証券で、多くの投資家が口座を持っています。証券口座と言えばSBI証券、と言っても過言ではないでしょう。

2018年11月から「低コスト」と「多様性」こだわった商品ラインナップを扱うセレクトプランがスタートし、マネックス証券に劣らない低コストの商品が揃いました。

「eMAXIS Slimシリーズ」の取り扱いもあるので、誰にでもおすすめできるネット証券です。

楽天証券

おすすめ度:

公式ページ:(#PR)https://www.rakuten-sec.co.jp/

楽天証券のイデコでは現状は「eMAXIS Slim」シリーズの取扱がなく、低コストのファンドを選ぶとなると「たわらノーロード」の一択になってしまうため、現状はあまりおすすめではありません。

楽天証券のつみたてNISAはとても優秀ですので、つみたてNISAと口座を一元管理したい場合は、楽天証券でイデコ口座を開設しておくと、同時管理が便利です。

投資信託で選ぶなら、「eMAXIS Slim」シリーズがあるマネックス証券かSBI証券で口座開設してください。