こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はイデコのアクテイブファンドについて、インデックスファンドと比較します。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

イデコでは手数料もかかるので、アクテイブファンドでは手数料負けして利益が目減りしてしまう可能性が高いです。

イデコは低コストのインデックスファンドでないと利益は出ないので、必ずインデックスファンドで始めてください。

具体的にはeMAXIS Slim シリーズがあるネット証券で運用しておけば、間違いないですよ。

私はつみたてNISAもイデコも、eMAXIS Slim オールカントリーで、低コストにほったらかしで運用しています。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコではアクテイブファンドを選ぶべきではない

- 手数料がかかるイデコでは、アクテイブファンドは手数料負けする可能性が高い

- イデコ積み立てするなら、低コストのインデックスファンド

iDeCoを詳しく知る

\iDeCoを基礎から知る/

【比較】そもそも投資信託のアクテイブファンドとは?

| アクテイブファンド | インデックスファンド | |

| 連動する指標 | プロが運用して指標を上回ることを目標にしている | 指標と連動するように設計されている |

| 手数料 | 高めの傾向 | 安めの傾向 |

| リスク | 高め | 中程度 |

| 種類 | 多い | 少なめ |

投資信託におけるアクティブファンドとは、プロが積極的に運用してベンチマーク以上の成績を出すことを目的としたファンド。

例えば、日本株に投資するアクティブファンドなら、日経平均株価と連動するインデックスファンドよりも、大きな利回りを目指して運用します。

つまりインデックスファンドに投資したらせいぜい良くて利回り6%ってところでしょうけど、それよりも大きな10%以上の利回りを狙えます。

インデックスファンドは退屈だな、と感じる人にとってはアクティブファンドもおもしろいですよ。

但し運用コストは、インデックスファンドよりも高めです。

アクティブファンドはコストがかかる分だけ、利回りを狙わないとプラスでも総合はマイナスになることもありえます。

その点だけは注意して運用しましょう。

ココがポイント

- アクテイブファンドは上級者向け

- インデックスファンドの方が低コストに運用できる

アクティブファンドに積み立てするメリットは?

▼アクテイブファンドを選ぶメリット

- インデックスファンドよりも大きな利回りを狙える

- レバレッジなど、独自の運用をしているファンドがある

- 積み立てするだけだから、初心者でもカンタン

アクティブファンドに積み立てするメリットを紹介しましょう。

アクティブファンドの運用も基本的にはインデックスファンドと同じ、積み立てしたら10年以上ほったらかしにするだけです。

アクティブファンドだからと言って、短期的には利益は出ませんので、数年で諦めるようなことはやめましょう。

しかもアクティブファンドなら、指標以上の利回りを狙えるので、値動きが楽しみです。

ココがポイント

- 指標以上の利益を出すことを目的としてる

- 独自の運用をしているものがある

アクティブファンドに積み立てするデメリットは?

▼アクテイブファンドを選ぶデメリット

- 普通にマイナスのこともある

- 手数料が高い分、利益を出さないとインデックスファンドに劣る可能性もある

- 10年以下の場合は、元本割れする可能性が高い

アクティブファンド最大のデメリットは、手数料が高いこと。

最近では投資信託の買付手数料はネット証券ならほぼ無料ですが、運用期間中にかかる信託報酬も高めの設定。

安いアクティブファンドでも、信託報酬は年率1.0%以上でしょう。

安いインデックスファンドがだいたい0.1%程度なので、およそ手数料はほぼ10倍。

その分だけアクティブファンドでは利益を出さないと、トータルの利益が減ります。

コストと利益の関係を計算しながら運用するのは、初心者には難しいですね。

やっぱりインデックスファンドにしておけばよかった、なんてことも普通にありえますよ。

だからこそ、初心者はインデックスファンドの方がおすすめですね。

その点は理解して運用してください。

ココがポイント

- アクティブファンドだから勝てるわけではない

- やっぱりインデックスファンドにしておけばよかった、ということがないように!

iDeCo(イデコ)でアクテイブファンドはあり?ひふみ年金を例に解説

| 銘柄 | ひふみ年金 |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.3834〜0.4914%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

アクテイブファンドで代表される、ひふみ年金を例に解説しましょう。

2019年から2020年にかけては、世界中の株式市場は調子よく上昇しています。

2020年1〜2月にかけては米国株は軒並み最高値を更新しましたし、日本株もバブル期以来の最高値を記録しています。

比較するには、最適な期間かと思います。

ここではeMAXIS Slim 全世界株式と比較してみましょう。

ココがポイント

- ひふみはアクテイブファンドの中でも、透明性の高い運用で人気を集めている

- つみたてNISAにも選ばれる優良銘柄

2018年10月からの基準価額を比較

| インデックスファンド: eMAXIS Slim 全世界株式(オールカントリー) |

アクティブファンド: ひふみ年金 |

|

| 2018年10月時点の基準価額 | 10,000円 | 15,835円 |

| 2020年1月時点の基準価額 | 11,667円 | 15,074円 |

| 騰落率 | 11.7% | -4.8% |

| 信託報酬(実質コスト) | 0.119% | 0.917% |

| トータルリターン | +11.581% | -5.717% |

eMAXIS Slim オールカントリーが始まった2018年10月から、eMAXIS Slim オールカントリーとひふみ年金を比較してみましょう。

2018年10月からeMAXIS Slim オールカントリーとひふみ年金を持っていたとしたら、eMAXIS Slim オールカントリーの方は利回り11%の資産が増えている計算です。

逆にひふみ年金はマイナス5%で、減っていますね。

2020年前半までは軒並み株式市場は調子が良かったのですが、ひふみ年金は残念ながらマイナスです。

アクティブファンドでもマイナスのことは普通にあるので、手数料が高いけど必ず勝てるわけではないですよ。

歴史的に見ればアクティブファンドは、インデックスファンドに勝ったことはないので、選ぶならインデックスファンドですね。

手数料も安いですし、株式市場の成長にも乗れるので、初心者でも利益を出しやすいです。

ココがポイント

- アクティブファンドでもマイナスのこともある

- 低コストのインデックスファンドの方が利益を出しやすい

iDeCo(イデコ)は毎月運用手数料がかかる!アクテイブファンドでは手数料負けする可能性もある

| 発生タイミング | イデコの手数料(最安) |

| 加入時手数料 | ¥2,777円 |

| 運用中手数料(毎月) | ¥167円 |

| 受取時手数料 | ¥432円/回 |

イデコではつみたてNISAと異なり、毎月口座維持するために手数料を支払う必要があります。

これはイデコで口座開設している証券口座に支払っているわけではなく、イデコの元締めの国民年金連合基金に支払っているので、どこで口座開設していても同じです。

イデコでは毎月手数料を支払う必要がある、という点ではつみたてNISAより運用は難しくなります。

さらに積み立てしている投資信託の手数料も支払う必要があるので、イデコではかなり手数料がかさむことになります。

その上でリターンを狙うなら、相当なリターンを狙う必要があります。

だからこそ積み立てしている投資信託は、低コストのもので運用すべきです。

イデコでは手数料がかかる分、債券や元本保証などの資産を減らさない目的の投資信託は向いていません。

ココがポイント

- イデコでは、投資信託以外に口座維持に手数料がかかる

- 株式に積極的に投資してリターンを狙わないと、手数料負けする可能性もある

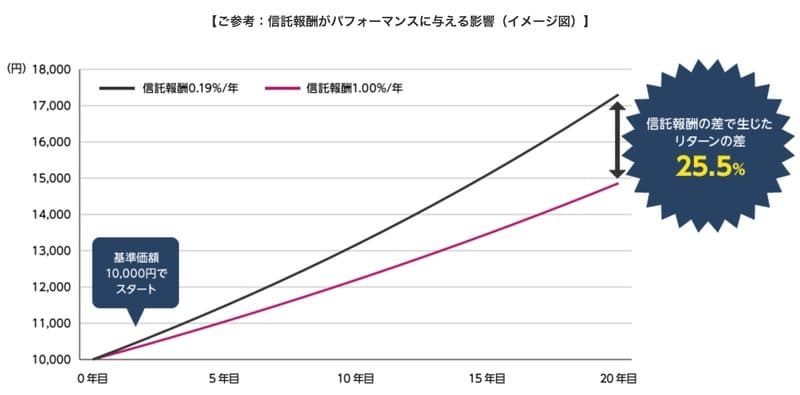

手数料の差が、長期運用の結果に大きく影響する

| 信託報酬0.19% | 信託報酬1% | |

| 10年後 | ¥13,139円 | ¥12,124円 |

| 20年後 | ¥17,326円 | ¥14.741円 |

引用元:eMAXIS Slim

投資信託の手数料は%表示になっているので、いまいちイメージが沸かない人が多いかもしれません。

例えば、eMAXIS Slimの例で10,000円を20年間年利3%で運用し続けた結果をシミュレーションしてみましょう。

これはずっと1万円を運用し続けた場合ですが、20年後には3,000円近い開きが出てきます。

例えば100万円ならこの100倍開きますので、30万円ほど利益に差が出ます。

金額が大きいと、手数料もばかにできないんですよ。

だからこそ投資信託は低コストのインデックスファンド、と誰もが口をすっぱくして言うわけです。

手数料の差は、長期運用で金額が大きいほど差が顕著に出ますよ。

ココに注意

- 手数料は、長年運用すると差が大きくなる

- 投資信託は低コストのインデックスファンドに積み立てすべき

【結論】iDeCo(イデコ)で選ぶなら低コストのインデックスファンドにすべき

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私もイデコでeMAXIS Slim 全世界株式(オールカントリー)の取り扱いが開始され、積み立て変更しました。

eMAXIS Slim 全世界株式(オールカントリー)は、投信ブロガーが選ぶFunds of the yearにも選ばれる、超優良の銘柄です。

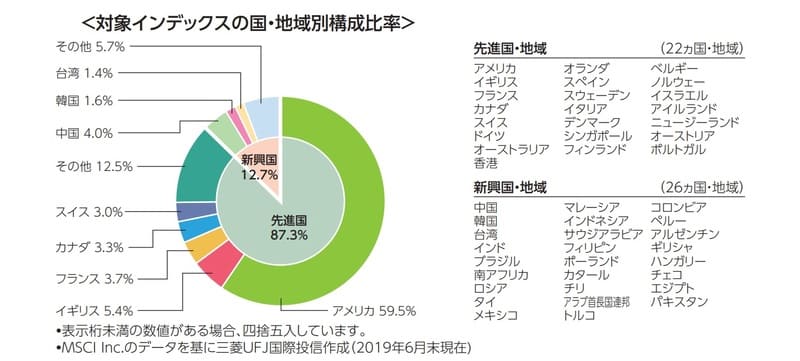

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

全世界株式はこれ1本で先程説明した、世界市場ポートフォリオを作ってくれるので、ほったらかし運用ができるメリットもあります。

投資先は株式1本になるので、必ず10年以上積み立てして、長期的に運用してください。

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

ココがポイント

- 全世界株式は、つみたてNISAでも人気の銘柄

- eMAXIS Slim 全世界株式は、マネックス証券だけ

株式よりリスク低めに運用したい人は、バランス型ですべての資産に均等に積み立てする

| 銘柄 | eMAXIS Slim バランス(8資産均等型) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1512%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

確かに株式1本に積み立てはリスクも高く、度々マイナスになることもあると思います。

リスクを抑えて運用したい人はバランス型で多くの資産へ分散投資しておくと、リスクヘッジになります。

中でもeMAXIS SlimシリーズのeMAXIS Slim バランス(8資産均等型)は、他のバランス型ファンドに比べても信託報酬が安くて最高ですね。

バランス型は投資信託の中では定番中の定番で、昔からこれ1本でいいという人も多いです。

その分値動きはマイルドですが、暴落にも強い銘柄です。

私もeMAXIS Slim 全世界株式が出る前はこれ1本でしたが、eMAXIS Slim 全世界株式に鞍替えしました。

それでも株式1本ほどリスクを取りたくない人は、このバランス型にしてください。

ココがポイント

- バランス型は、昔から人気の高い種類

- eMAXIS Slim バランスなら、バランス型の中で手数料最安

iDeCo(イデコ)にNASDAQ100(ナスダック)が登場!マネックス証券のイデコでナスダックに積み立てできる

2021年からマネックス証券のイデコで、ナスダックに連動する銘柄が登場しました。

iFreeNEXT Nasdaq100(ナスダック)は、ナスダックに連動するインデックスファンドで、信託報酬は0.495%でeMAXIS Slimに比べると少し高めです。

ナスダックに連動する投資信託は数が少ないので、貴重な銘柄です。

ナスダックとは米国株のハイテク株を集めた指標で、米国株全体の指標であるS&P500よりは乱高下しやすくてリスクがあります。

長期的に見れば短期的な値動きは無視できますし、自動的に長期的な運用になるイデコにナスダックはちょうどいいですよ。

ココがポイント

- ナスダックに連動する投資信託は、マネックス証券が初

- ナスダックは乱高下しやすいが、米国株の中でも特に伸びが期待できる

長期的に見るとナスダックは伸びていく

引用元:ETFreplay.com

- ナスダックはIT関連株を集めた指標

- マイクロソフト、インテル、シスコシステムズを含め、多くのハイテク関連企業が集まっている

- ハイリスク・ハイリターン

こちらはETFですが、eMAXIS Slim シリーズで積み立てできる銘柄と、インデックスを比較してみましょう。

全世界株式や米国株(S&P500)でも確かに右肩上がりで上がっていきますが、長期的に見ればナスダックの方がパフォーマンスが高い結果となります。

特にGAFAと呼ばれる米国の巨大企業は発展を続けてきていますので、ナスダックの方が伸びが大きいんですね。

パフォーマンスが大きいということは乱高下するリスクもありますが、長期的に見れば無視できます。

イデコでは60歳までの長期運用になりますから、多少リスクを取っても安定した運用ができるかと思います。

僕は「eMAXIS Slim」と「iFree NEXT NASDAQ100」の2つに投資しています。

ナスダック1本だとリスクに多少不安がありますが、低コストで利益が出やすいeMAXIS Slimと合わせれば、積み立てもしやすいかと思います。

イデコでeMAXIS Slimシリーズとナスダックの両方に投資できるのは、マネックス証券だけです。

イデコを始めたい人は、ぜひマネックス証券で始めてみてくださいね。

まとめ:iDeCo(イデコ)でアクティブファンドはあり?投資信託の種類・インデックスファンドと比較

イデコのアクテイブファンドとインデックスファンドの比較は、いかがだったでしょうか。

| まとめ | |

| アクテイブファンドを選ぶメリットは? | インデックスファンドよりも大きな利回りを狙える レバレッジなど、独自の運用をしているファンドがある |

| アクテイブファンドを選ぶデメリットは? | 普通にマイナスのこともある 手数料が高い分、利益を出さないとインデックスファンドに劣る可能性もある |

| どれを選ぶべき? | 手数料のかかるイデコでは、低コストのインデックスファンド一択 |

イデコでは手数料もかかるので、アクテイブファンドでは手数料負けして利益が目減りしてしまう可能性が高いです。

イデコでも低コストのインデックスファンド一択ですので、つみたてNISA同様にインデックスファンドに積み立てしてください。

私はつみたてNISAもイデコも、eMAXIS Slim オールカントリーで、低コストにほったらかしで運用しています。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。