こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は公務員向けにiDeCo(イデコ)の加入方法と掛け金をわかりやすく解説します。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

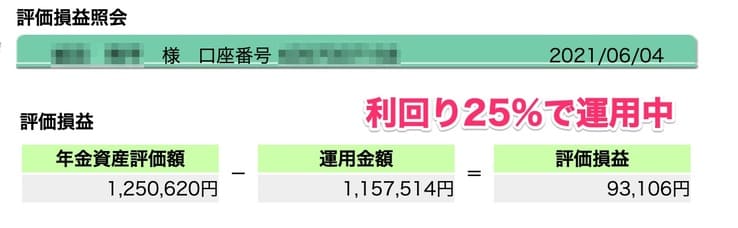

▼イデコの運用状況

公務員でもイデコの運用は問題ありません。

公務員の年金は民間に合わせて減少傾向にありますので、将来的に不安が残ります。

毎月5,000円程度の少額でもいいので、少しずつ積み立てしておくと将来自分に返ってきますよ。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- 公務員でもイデコに問題なく投資できる

- 職業別イデコの掛け金上限

- イデコを始めるなら、eMAXIS Slim 全世界株式があるマネックス証券

iDeCoを詳しく知る

\iDeCoを基礎から知る/

【入門編】個人型確定拠出年金:iDeCo(イデコ)とは?公務員の掛け金上限を解説

引用元:国民年金連合基金

| iDeCo(イデコ)制度 | 内容 |

| 対象者 | 20〜60歳の誰でも可能 |

| 年間上限額 | 職業による |

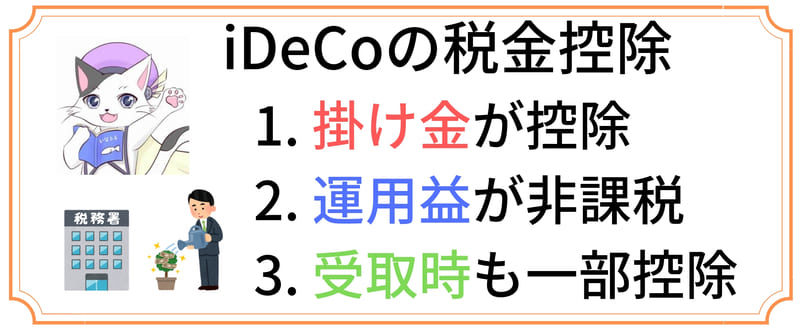

| 税制優遇 | 掛け金と運用益 |

| 非課税期間 | 運用期間は非課税(最低5年) |

| 引出制限 | 60歳になるまで不可 |

| 投資先 | 投資信託 |

結論から言うと、イデコの制度では職業によって異なるのは、毎月の掛け金が異なるだけです。

イデコは個人型確定拠出年金と呼ばれる制度で、職種に問わず20歳以上のすべての人が、非課税で資産運用ができるお得な制度です。

但し引出しは60歳になるまでできませんので、用途は老後資金に限られています。

つみたてNISAはいつでも売却可能ですが、イデコに関しては60歳になるまで資産が固定されてしまいます。

しかしデメリットもあるだけ、税制が非常に優遇されているというわけです。

公務員の人も問題なく加入できて、ぜひ加入しておくべきです。

ココがポイント

- イデコは運用する金融機関を、自身で自由に選べる

- 節税しながら資産運用ができるお得な制度

職種によって異なるのは毎月の掛け金

イデコ制度の中で職種によって異なるのは、毎月の掛け金です。

運用益に関しては職種問わず、イデコ口座内の運用はすべて非課税になります。

イデコ口座を開設してしまえば職種による影響はありません。

さらにイデコは受取時も一部控除がありますが、こちらも職種には特に影響しません。

職種に影響するのは、イデコ口座に毎月積み立てしていく掛け金のみです。

ココがポイント

- 職種によって変わるのは、毎月の掛け金の上限

- 勤め先の年金制度を、よく確認する必要がある

イデコの掛け金を職種別に解説

| 運用対象者 | 月額上限 |

| 自営業 | 6万8千円 (国民年金基金との合算額) |

| 専業主婦(パート含む) | 2万3千円 |

| 会社員(サラリーマン) (企業年金がない場合) |

2万3千円 |

| 会社員(サラリーマン) (企業年金がなく、企業型確定拠出年金がある場合) |

2万円 |

| 会社員(サラリーマン) (企業年金がある場合) 公務員の場合 |

1万2千円 |

| 会社員(サラリーマン) (企業年金と企業型確定拠出年金がある場合) |

1万2千円 (※企業の規定で同時加入不可が多い) |

イデコの掛け金を職種別に見てみると、公務員は月1万2千円まで積み立てできます。

金額にしてみると少なく感じるかもしれませんが、毎月1万2千円を積み立てすると年間12万円。

イデコを30年運用すれば、退職時に360万円ものまとまったお金になります。

もちろんここからさらに利回りや手数料によって増減しますので、利回りによってはさらにまとまったお金になります。

退職金とは別に、360万円ものお金を手にできたら嬉しいですね。

毎月の掛け金はそこまで負担にはなりませんので、今のうちからちょっとずつ積み立てしていきましょう。

ココがポイント

- 公務員は、毎月1万2千円まで積み立てができる

- 上限いっぱいではなく、毎月少額で始めてもOK

夫婦でそれぞれイデコを運用すべき

もし結婚されている夫婦の場合はそれぞれでイデコ口座で資産運用していけば、老後の資産は1人で運用していた場合の2倍になります。

共働きでそれぞれイデコを運用しておけば、掛け金が非課税になるメリットを夫婦共に活かせるでしょう。

もちろん旦那様のお金で奥様名義で積み立てしても、問題ないです。

例えば奥様が公務員の場合は、夫婦合わせて毎月24,000円の積み立てをすることができます。

奥様が会社員の場合は35,000円ないし24,000円の積み立てをすることができ、1人でiDeCo(イデコ)を運用しておくよりもメリットが大きいです。

イデコを始めるなら、夫婦共に積み立てしておくと効果的です。

旦那様の分の口座開設が完了したら、奥様の名義でも口座開設しておきましょう。

さらに詳しく

- 夫婦の名義でイデコを開始すれば、自分年金は2倍積み立てが可能

- 専業主婦(パート含む)も、イデコで資産運用ができる

なぜ公務員にiDeCo(イデコ)が必要なの?公務員の年金は減少傾向にある

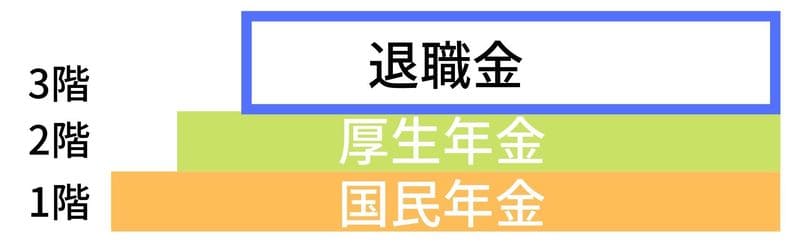

現状の年金制度はすべての人が加入する国民年金と、厚生年金基金が運営する厚生年金の2階建てと言われています。

今までは公務員の年金制度は民間に比べて優遇がありましたが、民間との格差を是正するための法改正が何度もありました。

公務員の年金はここ10年近く減少傾向にあり、自身でしっかり老後資金を準備していく必要があります。

公務員と言えど、老後はいくらお金があっても困るものではないです。

イデコは老後資金作りに適した国が推奨する超お得な制度なので、使わないのはもったいないですね。

今では多くの公務員の人も、イデコで自分年金作りを始めています。

若いうちから少額でも積み立てておくと、将来の自分に返ってきますよ。

ココがポイント

- イデコで作る自分年金は、退職金に該当する

- 公務員の退職金も、減少傾向にある

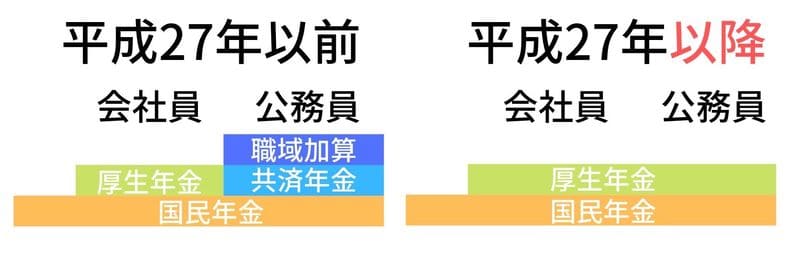

平成27年の法改正により共済年金は厚生年金と統一され年金受給額が減っている

会社員の厚生年金に代わる制度として、公務員には共済年金がありました。

厚生年金はいわゆる退職金を原資としているのに対して、共済年金には職域加算という公的年金に含まれる厚生年金にはない制度があるため、実質3階建ての部分にあたります。

つまり公務員は民間より平均給料のベースでいうと、約月2万円ほど高い年金を受取ることができました。

共済年金が厚生年金に統一されたことにより、この3階建て部分の職域加算がなくなったため、公務員の年金は減ったことになります。

ココがポイント

- 公務員の3階建て部分は、平成27年度になくなった

- 実質月2万円ほど、年金は減ったことにあんる

公務員がiDeCo(イデコ)を運用した場合はいくら積み立てできるの?

▼公務員がイデコを運用した場合のシミュレーション

- 年齢:30歳

- 年収:500万円

- 運用期間:30年

では実際に公務員がイデコを運用すると、いくらほどの税金控除になるでしょうか?

30歳からイデコに満額を積み立てした場合をシミュレーションしてみましょう。

もちろんイデコでは満額を積み立てしなくてはならないわけではないので、まずは少額から始めてもOKです。

私も今は毎月5,000円を積み立てしていて、将来的には上限まで増額して運用するつもりです。

途中で掛け金を増額してもOKなので、若いうちから少しずつ始めてください。

ココがポイント

- 公務員は、毎月1万2千円まで積み立てできる

- 毎月5,000円程度の少額から、積み立てを始める

イデコを30年運用した場合の掛金の控除例

| 職業 | 毎月積立額 | 1年毎の節税額 | 30年積み立てると |

| 公務員 | 1万2千円 | 28,800円控除 | 86万4千円控除 |

毎月公務員がイデコに、上限の1万2千円を30年間積立した場合のシミュレーション結果は、表の通りです。

年収500万円の場合は所得税率は10%程度ですので、年間12万円の積立額が控除されます。

そこからさらに住民税がかかりますので、1年毎の節税額は28,800円です。

この控除額を考慮すると毎月掛け金の実質負担を減らせて、実質の負担額は9,600円で積み立てできることになります。

さらにこれを30年間控除し続けることができますので、イデコの節税効果は非常に大きいです。

毎月の掛け金を控除できるのはイデコの最大のメリットで、実質負担を減らせると考えるとわかりやすいですね。

つみたてNISAでは掛け金控除はないので、イデコの税制優遇がいかにお得かわかると思います。

さらに詳しく

- 公務員は毎月1万2千円まで、イデコに積み立てできる

- 節税を考慮すると、実質負担は9,600円程度で積み立てできる

イデコを30年運用した場合の運用益(利回り3%で計算)

| 条件 | 内容 |

| 積立元本 | 4,320,000円 |

| 利益 | 2,672,843円 |

| 合計 | 6,992,843円 |

| 非課税控除額 | 534,569円 |

イデコの運用益をシミュレーションしてみましょう。

公務員が毎月1万2千円を積み立てを30年間続けた場合、積立元本は432万円になります。

資産運用では通常運用益に対して20.315%の税金が課税されますので、利益から20.315%は目減りしてしまうことになります。

しかしイデコの場合は運用益が全て非課税になりますので、この20.315%は課税されずにすべてが利益になります。

初心者が資産運用を始めるなら、まずは運用益が非課税になるイデコとつみたてNISAで始めてください。

利益は非課税ってすごいことです、初心者から上級者まで必ずイデコに積み立てすべきです。

老後資金の心配から資産運用を始めたい人は、イデコの運用を始めましょう。

さらに詳しく

- 30年運用/毎月1万2千円積み立てすると、合計700万円ほどの自分年金が作れる

- 本来払うはずの53万円が、非課税に受け取ることができる

iDeCo(イデコ)のおすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

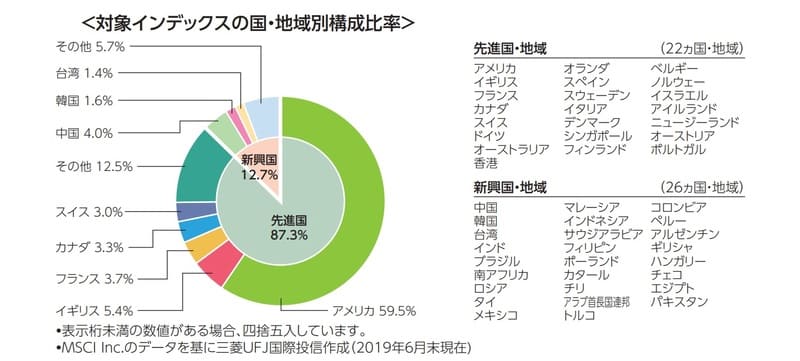

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

ココがポイント

- 全世界株式は、これ1本で世界中の株式に投資してくれる

- つみたてNISAもイデコも、これ1本で投資完了

iDeCo(イデコ)にNASDAQ100(ナスダック)が登場!マネックス証券のイデコでナスダックに積み立てできる

2021年からマネックス証券のイデコで、ナスダックに連動する銘柄が登場しました。

iFreeNEXT Nasdaq100(ナスダック)は、ナスダックに連動するインデックスファンドで、信託報酬は0.495%でeMAXIS Slimに比べると少し高めです。

ナスダックに連動する投資信託は数が少ないので、貴重な銘柄です。

ナスダックとは米国株のハイテク株を集めた指標で、米国株全体の指標であるS&P500よりは乱高下しやすくてリスクがあります。

長期的に見れば短期的な値動きは無視できますし、自動的に長期的な運用になるイデコにナスダックはちょうどいいですよ。

ココがポイント

- ナスダックに連動する投資信託は、マネックス証券が初

- ナスダックは乱高下しやすいが、米国株の中でも特に伸びが期待できる

長期的に見るとナスダックは伸びていく

引用元:ETFreplay.com

- ナスダックはIT関連株を集めた指標

- マイクロソフト、インテル、シスコシステムズを含め、多くのハイテク関連企業が集まっている

- ハイリスク・ハイリターン

こちらはETFですが、eMAXIS Slim シリーズで積み立てできる銘柄と、インデックスを比較してみましょう。

全世界株式や米国株(S&P500)でも確かに右肩上がりで上がっていきますが、長期的に見ればナスダックの方がパフォーマンスが高い結果となります。

特にGAFAと呼ばれる米国の巨大企業は発展を続けてきていますので、ナスダックの方が伸びが大きいんですね。

パフォーマンスが大きいということは乱高下するリスクもありますが、長期的に見れば無視できます。

イデコでは60歳までの長期運用になりますから、多少リスクを取っても安定した運用ができるかと思います。

僕は「eMAXIS Slim」と「iFree NEXT NASDAQ100」の2つに投資しています。

ナスダック1本だとリスクに多少不安がありますが、低コストで利益が出やすいeMAXIS Slimと合わせれば、積み立てもしやすいかと思います。

イデコでeMAXIS Slimシリーズとナスダックの両方に投資できるのは、マネックス証券だけです。

イデコを始めたい人は、ぜひマネックス証券で始めてみてくださいね。

まとめ:なぜ公務員にiDeCo(イデコ)が必要なの?公務員の年金・職業別掛け金上限とオススメのイデコ運用を紹介

公務員向けのイデコ入門はいかがだったでしょうか。

| まとめ | |

| 公務員の年金制度 | 3階建て部分はなくなり、現在は2階建て構成 |

| なせイデコが必要なの? | 公務員の年金は減少傾向にある 今後も5年毎に見直しされる |

| 公務員のイデコ掛け金 | 毎月1万2千円まで |

| 30年間イデコを運用すると | 700万円の自分年金が作れる |

公務員でもイデコの運用は問題ありません。

公務員の年金制度は手厚いと言われていましたが、法改正によって減っています。

今後年金は減少傾向にありますので、自身でしっかり自分年金を準備して備えましょう。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。