こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は専業主婦・主夫・パート向けに、イデコの加入方法と掛け金をわかりやすく解説します。

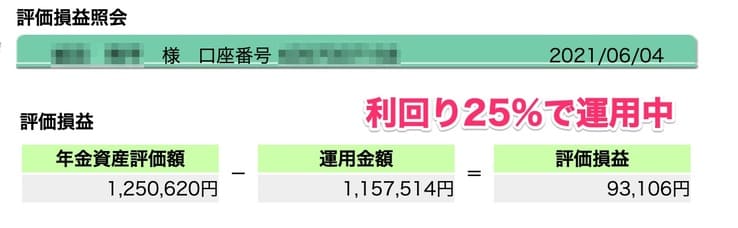

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

専業主婦の人が該当する第3号被保険者は、今後年金額が減っていく可能性が高いです。

今は払っていないくても、今後徴収される可能性もあり、将来もらえる年金も減っていくでしょう。

専業主婦といえどイデコ運用はできますから、ぜひ始めてくださいね。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- 専業主婦は第3号被保険者に該当して、年金保険料の支払いは免除されている

- 今後第3号被保険者は年金受取額が半減などで不利になっていく可能性が高い

- 年収103万円・130万円・150万円の壁を解説

iDeCoを詳しく知る

\iDeCoを基礎から知る/

専業主婦にiDeCo(イデコ)は必要なの?主婦のイデコ運用について解説

引用元:国民年金連合基金

| iDeCo(イデコ)制度 | 内容 |

| 対象者 | 20〜60歳の誰でも可能 |

| 年間上限額 | 職業による |

| 税制優遇 | 掛け金と運用益 |

| 非課税期間 | 運用期間は非課税(最低5年) |

| 引出制限 | 60歳になるまで不可 |

| 投資先 | 投資信託 |

結論から言うと、イデコの制度では職業によって異なるのは、毎月の掛け金が異なるだけです。

イデコは個人型確定拠出年金と呼ばれる制度で、職種に問わず20歳以上のすべての人が、非課税で資産運用ができるお得な制度です。

但し引出しは60歳になるまでできませんので、用途は老後資金に限られています。

つみたてNISAはいつでも売却可能ですが、イデコに関しては60歳になるまで資産が固定されてしまいます。

しかしデメリットもあるだけ、税制が非常に優遇されているというわけです。

自営業の人も問題なく加入できて、ぜひ加入しておくべきです。

ココがポイント

- イデコは運用する金融機関を、自身で自由に選べる

- 節税しながら資産運用ができるお得な制度

職種によって異なるのは毎月の掛け金

イデコ制度の中で職種によって異なるのは、毎月の掛け金です。

運用益に関しては職種問わず、イデコ口座内の運用はすべて非課税になります。

イデコ口座を開設してしまえば職種による影響はありません。

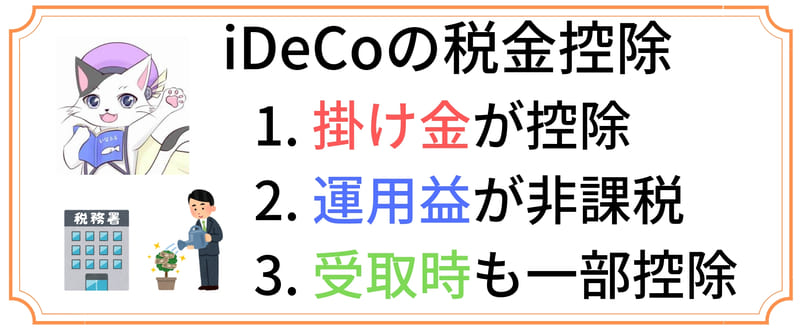

さらにイデコは受取時も一部控除がありますが、こちらも職種には特に影響しません。

職種に影響するのは、イデコ口座に毎月積み立てしていく掛け金のみです。

ココがポイント

- 職種によって変わるのは、毎月の掛け金の上限

- 勤め先の年金制度を、よく確認する必要がある

イデコの掛け金を職種別に解説

| 運用対象者 | 月額上限 |

| 自営業 | 6万8千円 (国民年金基金との合算額) |

| 専業主婦(パート含む) | 2万3千円 |

| 会社員(サラリーマン) (企業年金がない場合) |

2万3千円 |

| 会社員(サラリーマン) (企業年金がなく、企業型確定拠出年金がある場合) |

2万円 |

| 会社員(サラリーマン) (企業年金がある場合) 公務員の場合 |

1万2千円 |

| 会社員(サラリーマン) (企業年金と企業型確定拠出年金がある場合) |

1万2千円 (※企業の規定で同時加入不可が多い) |

イデコの掛け金を職種別に見てみると、専業主婦は月2万3千円まで積み立てできます。

金額にしてみると少なく感じるかもしれませんが、毎月2万3千円を積み立てすると年間27万6千円。

イデコを30年運用すれば、退職時に828万円ものまとまったお金になります。

もちろんここからさらに利回りや手数料によって増減しますので、利回りによってはさらにまとまったお金になります。

退職金とは別に、828万円ものお金を手にできたら嬉しいですね。

毎月の掛け金はそこまで負担にはなりませんので、今のうちからちょっとずつ積み立てしていきましょう。

ココがポイント

- 専業主婦は最大、毎月2万3千円まで積み立てができる

- 上限いっぱいではなく、毎月少額で始めてもOK

夫婦でそれぞれイデコを運用すべき

もし結婚されている夫婦の場合はそれぞれでイデコ口座で資産運用していけば、老後の資産は1人で運用していた場合の2倍になります。

共働きでそれぞれイデコを運用しておけば、掛け金が非課税になるメリットを夫婦共に活かせるでしょう。

もちろん旦那様のお金で奥様名義で積み立てしても、問題ないです。

例えば旦那様が公務員の場合は、夫婦合わせて毎月24,000円の積み立てをすることができます。

旦那様が会社員の場合は35,000円ないし24,000円の積み立てをすることができ、1人でイデコを運用しておくよりもメリットが大きいです。

イデコを始めるなら、夫婦共に積み立てしておくと効果的です。

旦那様の分の口座開設が完了したら、奥様の名義でも口座開設しておきましょう。

さらに詳しく

- 夫婦の名義でイデコを開始すれば、自分年金は2倍積み立てが可能

- 専業主婦(パート含む)も、イデコで資産運用ができる

専業主婦はiDeCo(イデコ)の掛け金が控除できる?

| 年収103万円以下 | 年収129万円 | 年収130万円以上 | |||

| iDeCoなし | iDeCoあり | iDeCoなし | iDeCoあり | ||

| iDeCo | ー | 0円 | 月20,000円 | 0円 | 月23,000円 |

| 税金 | 0円 | 41,000円 | 5,000円 | 41,750円+社会保険料 | 1,500円+社会保険料 |

| 手取り | 1,030,000円 | 1,249,000円 | 1,045,000円 | 1,258,250円 | 1,022,500円 |

勤めで働いている専業主婦の掛け金について、年収別に見てみましょう。

2018年1月から配偶者控除の範囲は年収150万円まで拡大されましたが、これはパート勤めの給料に税金がかからないわけではありません。

パート勤めで働いている専業主婦の人は、どこまで稼いでいいのか、生活に支障をきたさないか、よく考えて調整しましょう。

理想としては、年収129万円以下にしてイデコに積み立てすると、ほとんど税金を払わずにイデコに積み立てできます。

103万円で止めていた人は、イデコに積み立てするために129万円まで稼いでみてはいかがですか?

ほとんど税金も払わず、イデコのためだけに積み立てできます。

もう少し働ける余裕があるなら、129万円まで調整して働いてみてください。

ちなみに配偶者控除は、ご主人の年収が1,000万円を超える高所得者は適用できません。

ここではご主人の年収が1,000万円以下で配偶者控除を受けている前提で、解説していきます。

さらに詳しく

- 年収129万円まで稼いでも、イデコに積み立てすれば103万円以下とほとんど同じ

- 103万円以下に抑えるより、129万円までが理想的

年収103万円以下のパート勤めでは税金を払っていない

結論からいうと、専業主婦の人がパート勤めで税金がかからず働ける範囲は年収103万円です。

これは、給料所得控除:65万円と基礎控除:38万円の合計額であり、この103万円を超える部分には税金が課税され所得税を収めなければなりません。

つまり年収103万円以下の専業主婦がイデコを始めても、掛け金控除のメリットを受けることはできないわけです。

そもそも税金を払っていないので控除する税金がないわけですね。

さらに詳しく

- 年収103万円以下は税金を払っていないので、イデコの掛け金控除は使えない

- 年収103〜129万円まで、イデコも控除できて年金は払わずに済む

年収130万円以上はパート先で社会保険に加入する必要がある

▼パート勤めの社会保険の加入条件

- 週の所定労働時間が20時間以上

- 勤務期間が1年以上(見込み含む)

- 月88,000円以上

- 従業員数が501人以上

- 学生以外

年収130万円の壁を突破してしまった場合、パート勤め先で社会保険に加入することになります。

その場合は第3号被保険者の資格も失いますので、年金はパート勤め先の厚生年金への加入になります。

従業員500人以下の企業でもパート勤務者の1/2と事業主の合意があれば加入可能です。従業員501人以上の場合は加入必須ですね。

しかしパート勤め先でも必ず加入できるわけではなく、条件に適用する場合のみ加入が可能です。

もし条件に適用されずに年収130万円の壁を突破してしまった場合は、第1号被保険者となり自営業者と同じ扱いです。

その場合は年金の2階建て部分を自身で収める必要があり、第3号被保険者よりも年金額が減ってしまいます。

パート勤めでは、この年収130万円が1つの目安です。

もし超えてしまうと、税金や社会保険料の納付額が増えて手取りが減ってしまうことになります。

パート勤めの人は、130万円の壁を超えないように調整してください。

さらに詳しく

- 年収130万円以上は、年金・健康保険に自身で加入する必要がある

- 中途半端に超えると、年収130万円以下よりも手取りは減る

年収150〜200万円までの税金負担は、配偶者特別控除が適用される

年収150万円まではご主人の税金負担は配偶者控除の38万円が適用されますが、パート勤めの年収が150〜200万円までは配偶者特別控除が適用されます。

配偶者特別控除は一律で税金が控除されるわけではなく、パート勤めの年収に応じて段階的に税金負担を軽くしていく制度です。

もちろんパート勤めの給料にも税金が控除されていきますので、税金負担と収入がいくらになるのかしっかりシミュレーションしておきましょう。

稼いでも稼いでも手取りのお金が増えないのでは、パート勤めの努力も報われません。

さらに詳しく

- 年収150万円以上は、年金・健康保険に自身で加入する必要がある

- ご主人の配偶者控除は、配偶者特別控除となり収入に応じて控除額が決まる

専業主婦(パート)がiDeCo(イデコ)を運用した場合の掛け金上限

▼会社員がイデコを運用した場合のシミュレーション

- 年齢:30歳

- 年収:129万円

- 運用期間:30年

では実際に専業主婦がイデコを運用すると、いくらほどの税金控除になるでしょうか?

専業主婦が103万円以下では税金控除できませんので、運用益の非課税のメリットだけが活かせます。

もちろんイデコでは満額を積み立てしなくてはならないわけではないので、まずは少額から始めてもOKです。

私も今は毎月5,000円を積み立てしていて、将来的には上限まで増額して運用するつもりです。

途中で掛け金を増額してもOKなので、若いうちから少しずつ始めてください。

イデコを30年運用した場合の掛金の控除例

| 職業 | 毎月積立額 | 1年毎の節税額 | 30年積み立てると |

| 専業主婦 | 2万3千円 | 39,000円控除 | 117万円控除 |

毎月専業主婦がイデコに2万円を30年間積立した場合のシミュレーション結果は、表の通りです。

年収129万円の場合は所得税率は5%程度ですので、年間1,150円の積立額が控除されます。

そこからさらに住民税がかかりますので、1年毎の節税額は39,000円です。

この控除額を考慮すると毎月掛け金の実質負担を減らせて、実質の負担額は19,750円で積み立てできることになります。

さらにこれを30年間控除し続けることができますので、イデコの節税効果は非常に大きいです。

毎月の掛け金を控除できるのはイデコの最大のメリットで、実質負担を減らせると考えるとわかりやすいですね。

つみたてNISAでは掛け金控除はないので、イデコの税制優遇がいかにお得かわかると思います。

さらに詳しく

- 会社員は毎月2万3千円まで、イデコに積み立てできる

- 節税を考慮すると、実質負担は19,750円程度で積み立てできる

イデコを30年運用した場合の運用益(利回り3%で計算)

| 条件 | 内容 |

| 積立元本 | 8,280,000円 |

| 利益 | 5,122,948円 |

| 合計 | 13,402,948円 |

| 非課税控除額 | 1,024,590円 |

イデコの運用益をシミュレーションしてみましょう。

専業主婦が毎月2万3千円を積み立てを30年間続けた場合、積立元本は828万円です。

資産運用では通常運用益に対して20.315%の税金が課税されますので、利益から20.315%は目減りしてしまうことになります。

しかしイデコの場合は運用益が全て非課税になりますので、この20.315%は課税されずにすべてが利益です。

初心者が資産運用を始めるなら、まずは運用益が非課税になるイデコかつみたてNISAで始めるといいでしょう。

初心者から上級者まで、イデコは幅広く満足できる制度です。

老後資金の心配から資産運用を始めたい人は、イデコの運用を始めてください。

さらに詳しく

- イデコを30年運用/毎月2万3千円積み立てすると、合計1,340万円ほどの自分年金が作れる

- イデコなら本来払うはずの102万円が、非課税に受け取ることができる

なぜ専業主婦にiDeCo(イデコ)が必要なの?専業主婦の年金制度は?

そもそも専業主婦の年金制度について、知っておきましょう。

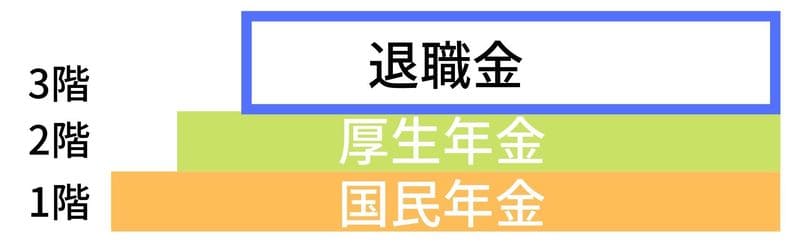

専業主婦の年金は、基本的には旦那さんと同じ年金の仕組みです。

旦那さんが会社員なら2階建て部分に厚生年金、公務員なら共済年金があって、国民年金の上乗せで年金が受給できます。

イデコの3階建て部分の退職金は、会社から旦那さんに退職金が出るだけで、専業主婦にはありません。

イデコは老後に備えて自分年金が作れる制度で、専業主婦にも空白の3階建て部分を、自分で作れます。

ココがポイント

- 専業主婦の年金は、旦那さんと同じ2階建て

- 専業主婦にも、空白の3階建て部分を作れる

専業主婦・主夫は第3号被保険者に該当して、年金保険料は収めていない

専業主婦の年金は、第3号被保険者に該当して年金保険料は納付していません。

よくご主人が代わりに払っていると思っている人が多いですが、第3号被保険者の保険料は厚生年金全体で負担していますので、ご主人が代わりに納付しているわけではありません。

さらに年金を受け取る時はご主人の会社員・公務員と同じ納付額を貰えることになり、年金保険料を払っていないのにご主人と同じ額の年金を受ける取ることができるため、かなり優遇されています。

第3号被保険者は年収130万円までは対象ですので、パート勤めで配偶者控除の範囲内で働いてる人も対象です。

パート勤めの人はうっかり年収130万円を超えてしまうと、健康保険だけでなく年金も自身で収めなくてはなりません。

さらに詳しく

- 年金制度の第3号被保険者は、年収130万円まで対象

- パート勤めの人は年収130万円を超えると、年金・健康保険も自分で支払う必要がある

第3号被保険者は不公平という声が多い

「第3号を廃止して妻に国民年金保険料を払ってもらう案、妻には基礎年金を半額だけ支給する案、夫の厚生年金保険料に妻の保険料を加算して徴収する案などがあがっている」

令和の改革でいよいよ「3号廃止」へと議論が進む可能性が高い。[ニュース記事より]

第3号被保険者は年金保険料を納付していなくても、年金を受給できてしまうわけです。

お得過ぎる制度には以前から不満の声が多く、今後は第3号被保険者の廃止の可能性もあります。

第3号被保険者の年金額は年金を払っている世代すべてが負担しているわけですからね、なんとしても年金保険料を払ってもらいたいのでしょう。

配偶者控除については2018年1月に年収150万円まで拡大され、専業主婦の社会進出を促す制度改革が進んでいます。

今後は第3号被保険者の条件の厳格化や廃止が進んでいけば、専業主婦は年金額の減少や負担増になります。

専業主婦の人も、年金は他人事ではありません。

早いうちから、専業主婦の人も年金作りを始めていく必要があります。

イデコは税制面でも優遇されていて、国も推奨している制度です。

自分年金作りには、まずはイデコが適しています。

専業主婦の人も他人事とは思わず、自分年金のイデコを前向きに考えてください。

さらに詳しく

- 今後は第3号被保険者が廃止される可能性がある

- 専業主婦の年金は、今後減少傾向・負担増になる

節税のメリットが活かせない専業主婦(パート)は、つみたてNISA(積立NISA)の運用から始める

| 投資先 | つみたてNISA |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月3万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 話題のインデックス投資。投資信託に積立投資ができます。 |

資産運用が初めてなら、まずはつみたてNISAを運用すべきです。

つみたてNISAは20年間の運用による運用益が非課税になるお得な制度で、政府も推奨している制度です。

年金2,000万円不足問題で話題を集めていて、今では多くの人が運用を始めています。

利益が非課税というのは、歴史的に見てもなかったほど、超が付くほどお得です。

つみたてNISAは20歳以上の誰でも運用できますので、職業はまったく関係ありません。

投資信託自体に積み立てするだけ、投資信託自体はプロが運用してくれる箱のようなものなので、初心者でもやりやすいんですね。

低コストのインデックスファンドに積み立てするのが最強と結論は出ていますので、銘柄も思考停止で選んでOKです。

初心者から上級者まで、とりあえずつみたてNISAは必修科目です。

まだ始めていない人は、必ずつみたてNISAから初めてください。

ココがポイント

- つみたてNISA口座で得た利益は、非課税でそのまま受け取れる

- 低コストのインデックスファンドが1番利益が出ると、結論が出ている

つみたてNISA(積立NISA)は楽天証券で運用する

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

つみたてNISAについてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えはネット証券で口座開設して、eMAXIS Slim シリーズを買いましょう。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、覚えておきましょう。

まとめ:専業主婦(主夫)にiDeCo(イデコ)は必要なの? 専業主婦の年金とNISA運用をオススメする理由を解説

専業主婦・主夫・パート向けのイデコ入門はいかがだったでしょうか。

| まとめ | |

| 専業主婦の年金制度 | 第3号被保険者は、今後廃止される可能性がある |

| なせイデコが必要なの? | 専業主婦の年金は減少傾向にある |

| 30年間イデコを運用すると | 30年で1,340万円の自分年金が作れる |

専業主婦の人が該当する第3号被保険者は、今後年金額が減っていく可能性が高いです。

今は払っていないくても、今後徴収される可能性もあり、負担増になりえます。

専業主婦といえど、イデコで運用しておくと、将来的に自分に返ってきます。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。