こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

イデコの出口戦略と利益確定方法・やめ方をシミュレーションします。

私もイデコに毎月満額まで積み立てして運用しています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

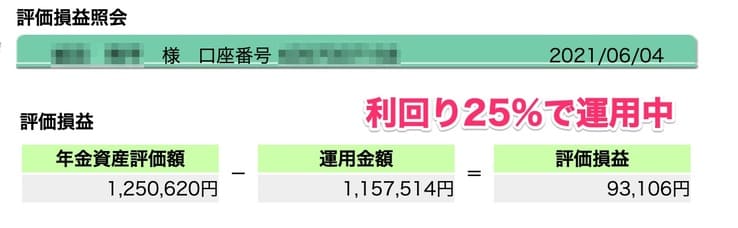

▼イデコの運用状況

イデコは60歳になるまでは出金できませんが、数年前から準備はしておく必要があります。

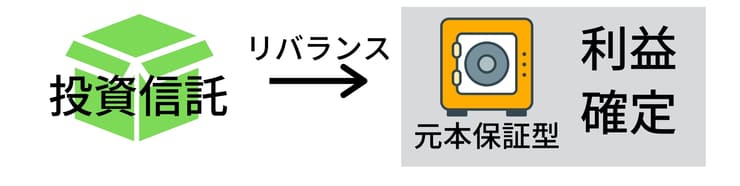

元本保証型商品へ鞍替えすることで利益確定できますので、調子が良い時に少しずつ移しておきましょう。

長年時間をかけて運用した分、売却時もコツコツ時間をかけて利益確定しておくといいですよ。

イデコは60歳になるまで運用は辞められませんので、後悔しないように少額で始めてみてください。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコは60歳になるまで出金はできない

- 元本保証型に変更することで、利益確定ができる

- 60歳になる数年前から、コツコツ売却して利益確定しておく

iDeCoを詳しく知る

\iDeCoを基礎から知る/

【前提】iDeCo(イデコ)から出金する方法は?受け取る条件を解説

▼イデコの受給開始条件

- 受け取り開始年齢:原則60歳以上

- イデコの加入から一定以上の期間が経過(通算加入者期間)

- 障害給付金:一定の障害状態になった場合

- 死亡一時金:イデコ加入者本人が亡くなった場合にご遺族へ支払い

まずイデコの大前提としては、年齢が60歳になるまで一切出金することはできません。

加入した歳によっては通算加入期間が経過してないと、60歳になっても受け取れない可能性もあります。

つみたてNISAや課税口座の投資信託のように、利益確定したら出金できるわけではありません。

資産運用は調子がいい時にコツコツと売却時していくのが基本ですが、イデコの場合は利益確定もやり方が異なります。

イデコは長期運用なので運用していること自体忘れがちですが、少なくても数年毎には定期的にチェックが必要ですよ。

特に終わり際の10年くらいは、自分が一体いくら受け取れるのか?

しっかり確認しておきましょう。

ココがポイント

- 基本的には60歳以上にならないと、イデコから出金はできない

- 終わり際10年くらいで、出口戦略も考慮しておく

iDeCo(イデコ)の利益確定のやり方・方法は?元本保証型をうまく活用する

イデコでは60歳になるまで運用をやめることはできませんが、投資信託→元本保証型へ鞍替えすると利益確定ができます。

マネックス証券のイデコで言うと、みずほDC定期預金が元本保証型なので、これに変更してください。

定期預金なので利息はほとんど期待できませんが、調子がいい時に元本保証型に変えておくといいですよ。

定期的に運用商品を入れ替える機能はないので、毎年決まった月に変更するなど、自身で工夫して変更してください。

ココがポイント

- イデコでは元本保証型商品をうまく活用することで、利益確定ができる

- 定期的に運用商品を入れ替える機能はないので、手動で変更する必要がある

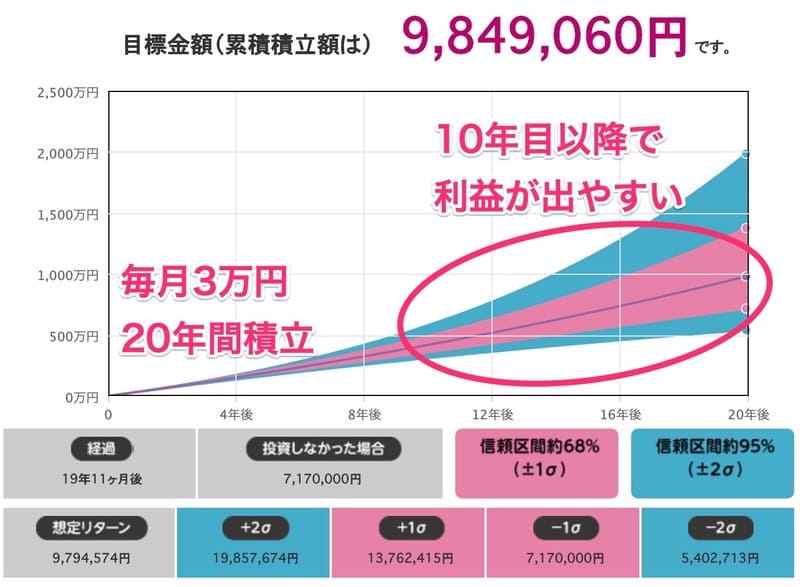

最初の10年間の暴落は無視できる

投資信託を運用している最中は、ぶっちゃけよくマイナスになります。

しかし運用中にマイナスになっても売却しない限りはマイナスが確定されません。

そのうち元に戻ってプラスになります。

特に最初の10年は元本も少なくて思うように利益は伸びないので、マイナスも多いです。

むしろ暴落した時は安く買えるチャンスと捉えてください。

最終的に売却する時にマイナスでなければ、なんの問題もありません。

ここでいう出口戦略は、10〜20年運用した後の売却する時の話しです。

運用途中にマイナスになっても、淡々と積み立てしてください。

ココがポイント

- 出口戦略は10年以上運用したあとに考える

- 運用期間中にマイナスになっても、構わず淡々と積み立てる

iDeCo(イデコ)はいつ頃から運用をやめるべき?

▼イデコで利益確定する時の目安

- イデコを受け取りできる年齢まで、3〜5年以内

- 利回り10%近くを記録した

- 米国株が最高値を更新したニュースがある

イデコの利益確定方法がわかった所で、ではいつ利益確定するか?

先程も説明したように投資信託は、10年以上積み立てしないと本領を発揮できません。

イデコでは60歳以降にならないと受け取れませんが、60歳以降は運用できないというわけではないので、そのまま運用を続けることもできます。

答えとしては、受け取る3〜5年前くらいに受け取る分だけ元本保証型に入れておくべきでしょう。

元本保証型に入れておくことで、実際にいくら受け取るかわかりやすくなりますし、途中で暴落した時に終わることもなくなります。

マイナスになるような大暴落の途中でやめたら、今までの運用益がもったいないですからね。

せっかくコツコツ積み立てたお金ですので、成績のいい時にやめておくのがベストです。

具体的にはイデコの受け取りを意識し始める3〜5年前には、コツコツと元本保証型に鞍替えしておておくといいですよ。

ピークはプロでも見極めが難しいので、ある程度の妥協も必要です。

終わってみないとピークはわからないものですよ。

ココがポイント

- 受け取る分だけ元本保証型にしておくと、具体的に受け取れる金額がわかりやすい

- 受け取る3〜5年前から、コツコツと元本保証型に鞍替えする

投資信託は+10%の利回りが限界

私の場合は初めて数年ですが、2020年2月までは利回り10%を記録していました。

米国株は連日最高値を更新していましたし、終わってみればバブルでしたね。

その時に+10%の利回りでしたので、この辺が限界と思っておいた方がいいですね。

人間の脳は投資に向いていないので、もっと上がる?と欲が出てしまいます。

利回り+10%を記録・もしくは米国株が最高値を更新した辺りで、やめておくのがキレイに辞められます。

マイナスの時は悔しくてなかなかやめられないですよ、私も経験があります。

また売却した後に上がっていくと悔しいのも確かです。

終わり際の3年前くらいには資産状況をチェックして、高い利回りの段階でやめるようにしてください。

暴落も長い目で見ればたいしたことがないことが多いですので、3年くらいかければ暴落も回復していることが多いです。

ココがポイント

- +10%の利回り・米国株が最高値を記録したら、ピークと思う

- 終わり際の3年くらい前から、利回りがいい時に売却していく

iDeCo(イデコ)のおすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

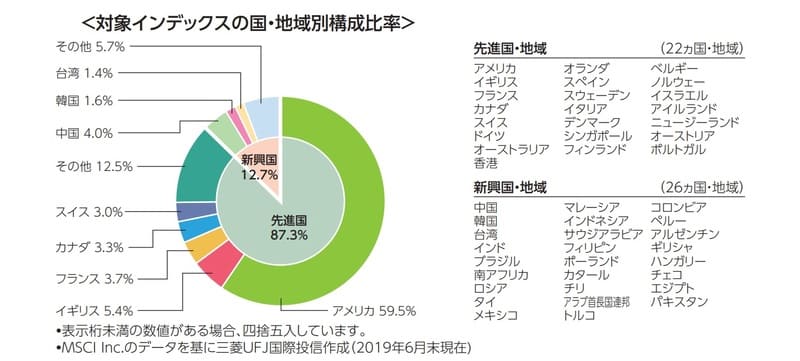

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

ココがポイント

- 全世界株式は、これ1本で世界中に株に分散投資してくれる

- eMAXIS Slim 全世界株式があるのは、マネックス証券だけ

まとめ:iDeCo(イデコ)の出口戦略・やめ方は?利益確定までの方法と注意点を解説

イデコの出口戦略・利益確定方法と注意点はいかがだったでしょうか。

| まとめ | |

| イデコから出金するには? | 60歳になるまで運用自体は止められない |

| 利益確定方法 | 投資信託から元本保証型へ鞍替えすると、利益確定できる |

| いつ頃から利益確定すべき | 終わり前の数年前から準備を始める |

イデコは60歳になるまでは出金できませんが、数年前から準備はしておく必要があります。

元本保証型商品へ鞍替えすることで利益確定できますので、調子が良い時に少しずつ移しておきましょう。

長年時間をかけて運用した分、売却時もコツコツ時間をかけて利益確定しておくといいですよ。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。