こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は投資信託の終わり方を、過去事例から学んでいきましょう。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

投資信託は10年以上の長期運用ですが、終わる前の数年は出口戦略を考えておく必要があります。

最後に暴落してマイナスになってしまうと、今まで運用してきた分がもったいないですからね。

長い目で見てどこで利益確定するか、しっかり計画しておきましょう。

今回の暴落で学ぶべきなのは、出口戦略

つい1ヶ月前まで+10%のバブルだったのに、今月は-20%近くまで下落している人が多数

これが長期投資の出口で起こったら、やめるにやめられなくなる

元本保証型を使うか、どこで出金するか、シミュレーションした方がいいです

— ショウシ@財テクインスタグラマー (@enoughfull_shou) April 1, 2020

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- コロナショックでは、歴史的な暴落幅を記録した

- 米国株が最高値を記録した時は、ピークの可能性が高い

- 定期的に売却・元本保証型を上手く活用する

投資信託を詳しく知る

\投資信託を基礎から知る/

なぜ投資信託に出口戦略が必要なの?コロナショックの過去事例から学ぶ

2020年3月に歴史的な金融危機であるコロナショックにより、米国株は大幅な下落を記録しました。

NYダウは1日の下げ幅が5%を超え、ブラックマンデー以来に設立された史上初となるサーキットブレーカーにより停止を、計3回以上記録しました。

2020年2月までは米国株は日毎に最高値を更新し、まさに米国株バブルの中に起きた出来事でした。

+10%以上の利回りの1ヶ月後に-20%の利回りを記録したことを、誰が予測できたでしょうか。

これが投資信託を積み立てしている間ならいいですが、出口付近で起きたらやめるにやめられなくなります。

ココがポイント

- 2020年3月にコロナショックで、米国株式市場は史上初のサーキットブレーカーで停止した

- 最大-20%以上の大幅下落をした

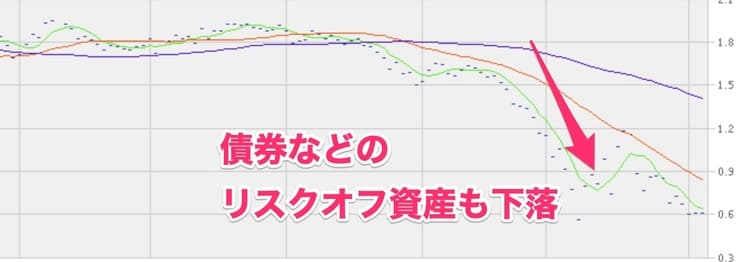

債券や金のリスクオフ資産も下落

サーキットブレーカーは株式市場の話しですが、コロナショックではリスクオフ資産も下落しています。

通常は債券や金のリスクオフ資産は資産を減らさないことを目的としていますが、こちらも同じように下落。

世界的にリスク資産から現金資産に戻す人が増えたわけです。

コロナショックのような歴史的な暴落時には、元本保証型でない限りはマイナスを記録したはずです。

通常の暴落ではリスクオフ資産は安全と言われていますが、コロナショック並の暴落には無意味。

投資している以上は、このように歴史的な暴落でマイナスになることも覚悟しなくてはなりません。

決して債券だから安全、ということはないです。

ココがポイント

- コロナショックでは、債券や金のリスクオフ資産も減少した

- 世界的に現金資産に戻す人が増えた

投資信託は暴落してから売却しても間に合わない

先程も説明しましたが、2020年2月までは米国株バブルで、日毎に最高値を更新していました。

その中で急な暴落は、誰も予想していませんでした。

特に投資信託は約定まで時間がかかりますので、暴落してから引き出しても遅いです。

その時はプラスでも、約定の時にはマイナスになっていることもあります。

暴落したら売却すれば大丈夫、と考えている人は考えを改めてください。

ココがポイント

- 投資信託は、売却しても約定まで時間がかかる

- 暴落してから売却しても、マイナスになる可能性が高い

投資信託はいつ売却すべき?出口戦略を考察

では、コロナショックから学ぶ出口戦略とはなんでしょうか?

投資信託は積み立てするだけでなく、最後に現金化するところまでが資産運用です。

最後に出口戦略までしっかり考えて、高い利回りで資産運用を終えてください。

では詳しく見ていきましょう。

どこでやめるか計画しておく

まずは投資信託を始める際に、どこでやめるかを計画しておく必要があります。

例えば老後資金であれば60歳まで運用ですし、お子さんの進学費用ならお子さんが18歳になった時点でしょう。

終了時点を計画しておくことで、出口戦略を立てやすくなります。

この時計画を立てるなら、必ず10年以上先に目標を設定してください。

資産運用は短期的には利益は出ないもので、特に元本の少ない最初の10年はマイナスになることも多いからです。

もし迷っているなら、まずは10年か20年で計画しておくといいですよ。

年金資産2,000万円不足問題で話題を呼んでいるつみたてNISAも20年ですし、それくらいが目標を立てやすいでしょう。

ココがポイント

- 資産運用を終える時期をシミュレーションしておく

- 迷っている人は、10年か20年にすると計画を立てやすい

最初の10年間の暴落は無視できる

投資信託を運用している最中は、ぶっちゃけよくマイナスになります。

しかし運用中にマイナスになっても売却しない限りはマイナスが確定されません。

そのうち元に戻ってプラスになります。

特に最初の10年は元本も少なくて思うように利益は伸びないので、マイナスも多いです。

むしろ暴落した時は安く買えるチャンスと捉えてください。

最終的に売却する時にマイナスでなければ、なんの問題もありません。

ここでいう出口戦略は、10〜20年運用した後の売却する時の話しです。

運用途中にマイナスになっても、淡々と積み立てしてください。

ココがポイント

- 出口戦略は10年以上運用したあとに考える

- 運用期間中にマイナスになっても、構わず淡々と積み立てる

投資信託は+10%の利回りが限界

私の場合は初めて数年ですが、2020年2月までは利回り10%を記録していました。

米国株は連日最高値を更新していましたし、終わってみればバブルでしたね。

その時に+10%の利回りでしたので、この辺が限界と思っておいた方がいいですね。

人間の脳は投資に向いていないので、もっと上がる?と欲が出てしまいます。

利回り+10%を記録・もしくは米国株が最高値を更新した辺りで、やめておくのがキレイに辞められます。

マイナスの時は悔しくてなかなかやめられないですよ、私も経験があります。

また売却した後に上がっていくと悔しいのも確かです。

終わり際の3年前くらいには資産状況をチェックして、高い利回りの段階でやめるようにしてください。

暴落も長い目で見ればたいしたことがないことが多いですので、3年くらいかければ暴落も回復していることが多いです。

ココがポイント

- +10%の利回り・米国株が最高値を記録したら、ピークと思う

- 終わり際の3年くらい前から、利回りがいい時に売却していく

投資信託の売却方法は?個人向け国債などの元本保証型を上手く活用する

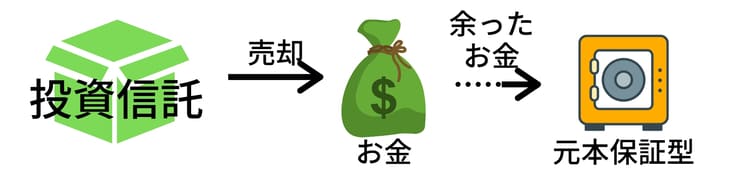

楽天証券の定期売却で数年かけて売る

まずは投資信託に積み立てしているお金を引き出すために、投資信託を売却する必要があります。

コツコツと積み立てたお金を一気に下ろしてしまうと、また値上がりした時に精神的に来るものがあります。

買う時に平均化した投資信託を、売却時もコツコツと売って平均化しておくと、安値で売ってしまうリスクも避けられます。

3年くらいかけて売るなら暴落した時も含まれる可能性もありますが、コロナショックほどの暴落ならストップしておけばOKです。

その他の暴落は割とよく起こることなので、無視できる程度ですよ。

ココがポイント

- 楽天証券の定期売却で、3年くらいかけてコツコツと売却する

- 3年くらいかけて売れば、暴落も無視できるほどの誤差になる

個人向け国債などの元本保証型を活用する

もし現金化してもすぐに使わないお金であれば、個人向け国債などの元本保証型を活用するといいですよ。

個人向け国債なら1年以内に解約しない限りは元本保証され、定期預金よりはマシな金利が受け取れます。

投資信託に入れておいたお金を遊ばせておくのはもったいないですからね、元本保証型もうまく活用するといいですよ。

個人向け国債も、楽天証券で買うことができます。

ココがポイント

- 売却して余っているお金は、個人向け国債などの元本保証型に入れておく

- 個人向け国債は、定期預金よりも金利が高くて安全

iDeCo(イデコ)では元本保証型に変更することで利益確定できる

イデコで投資信託を運用している人は、60歳になるまで売却して出金することはできません。

しかし元本保証型の商品を上手く活用することで、投資信託で出した利益を確定することが可能です。

同じように、利回り+10%・米国株が最高値を更新した辺りで、元本保証型に変更してください。

元本保証型に変更することで、イデコの運用でも利益確定ができます。

60歳になる3年くらい前から、定期的に元本保証型の商品へ順次変更してください。

ココがポイント

- イデコに入れたお金は、60歳になるまで出金できない

- 元本保証型商品へ変更することで、利益確定ができる

暴落はいつか戻る!そのまま運用すればプラスに転じる

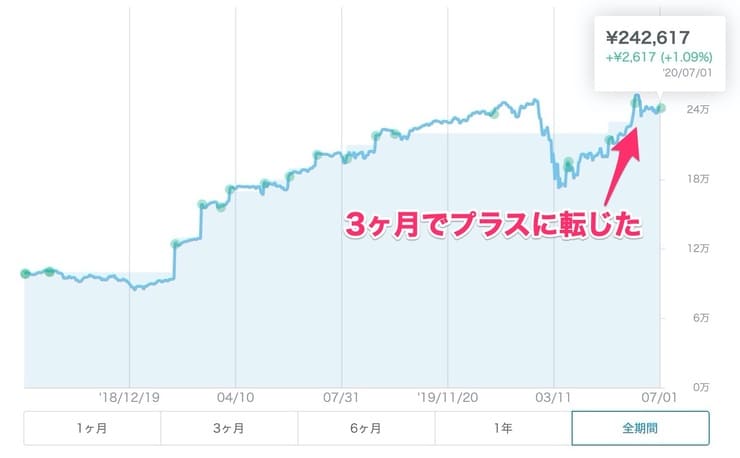

投資信託をコツコツ買うインデックス投資は、10年以上を見据えた資産運用です。

短期的にマイナスになったとしても運用をやめる時にプラスになっていれば、結果的にはプラスで終わることができるわけです。

ロボアドバイザー投資もドルコスト平均法の考え方で、毎月コツコツ買っていくことで結果的に安値で買えます。

結論としては、暴落があっても毎月コツコツ買ってください。

2020年のコロナショックでは暴落後も積み立てしていれば、2020年6月までにはプラ転(プラスになった)しました。

この間は特になにもせず、毎月積み立てしていただけです。

グラフでは私が運用しているロボアドバイザー投資ですが、投資信託でも同じくらいの期間でプラスに転じました。

ココがポイント

- 暴落後もそのまま積み立てするだけで、数ヶ月でプラスに転じた

- 毎月積み立てしているだけで、ほったらかし運用

長期的に運用すればほぼ負けない運用ができる

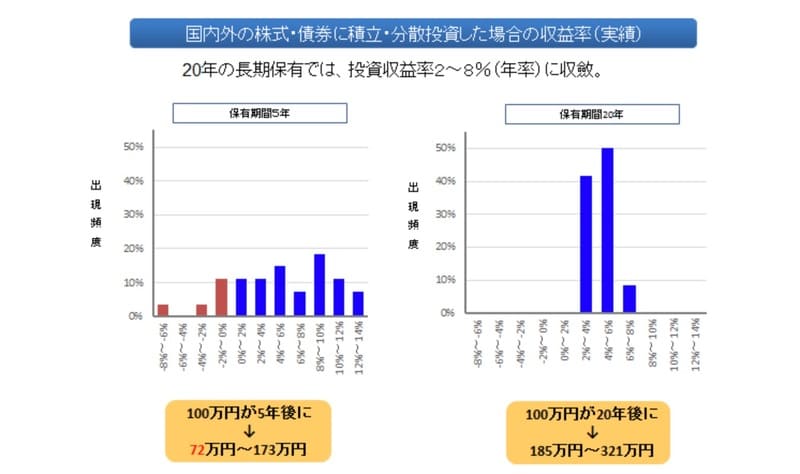

引用元:金融庁

インデックス投資とはいえ、絶対儲かる!ということはありえません。

むしろ短期的に見ればマイナスになることは、割とよくあります。

それは株式に投資してリターンを狙っていれば、株式の値動きの影響を受けるので仕方がないことです。

金融庁のデータによると、スタンダードな国際分散投資を5年間運用した場合と20年間運用した場合の元本割れする確率を比較した結果、20年間運用すると元本割れする資産はないという試算をしています。

積み立て投資を長期運用で実践することで、平均リターンはプラス方向に転じるということです。

積極的に株式に投資していても、10年の長い目で見ればほぼ負けないという結論になります。

資産運用は短期的には判断せず、忘れているくらいでちょうどいいんですね。

ココがポイント

- 10年積み立てすれば、どの資産に投資していても負けない

- 短期的にマイナスでも、判断しない

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

| 証券口座 |

楽天証券 |

| 投資対象の金融商品 | 株・投資信託 |

| ポイント | 楽天ポイント |

| 最低投資金額 | 100円〜 |

| 手数料 | 投資信託の買付手数料は無料 |

まずはポイント投資の代名詞である、楽天ポイント投資ができる楽天証券です。

楽天証券自体が、低コストで投資信託の銘柄数も最多水準なので、資産運用を始めるならほぼ必須。

まずはSBI証券・楽天証券のどちらかで選べば、今後の拡張性も高いネット証券です。

また投資信託の購入額の1%分のポイントが貯まるのも魅力的。

私は毎月つみたてNISA口座で定額を積み立てて、そこからポイントを充足するようにしています。

投資信託の積み立て時にポイントがたまる唯一のネット証券で、これから始めるなら楽天カードもあると便利。

ポイント投資の面でも優位なネット証券で、今では多くの人が楽天ポイントで投資信託を買っています。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

まとめ:投資信託の終わり方は?過去事例から学ぶ出口戦略と売却方法を解説

投資信託の出口戦略と売却方法はいかがだったでしょうか。

| まとめ | |

| なぜ出口戦略が必要なのか? | コロナショックにより1ヶ月で+10%→-20%の暴落を経験した人が多数 |

| どこでやめるべきか? | +10%の利回り、もしくは米国株が最高値を更新した辺りがピークの可能性が高い |

| 売却方法は? | 楽天証券の定期売却でコツコツと売却 個人向け国債などの元本保証型を使う |

投資信託は10年以上の長期運用ですが、終わる前の数年は出口戦略を考えておく必要があります。

最後に暴落してマイナスになってしまうと、今まで運用してきた分がもったいないですからね。

長い目で見てどこで利益確定するか、しっかり計画しておきましょう。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【ネット証券を比較】おすすめの金融機関まとめ記事

投資信託については、理解できましたか?

投資信託は誰でもプロにおまかせで運用できますので、初心者から上級者まで必修科目ですよ。

ネット証券についてのまとめ記事です。資産運用について、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。