目的別に探す

投資信託を選ぶ

始める前に読む

運用の注意点

つみたてNISAとは

| 投資先 | つみたてNISA |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月3万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 話題のインデックス投資。投資信託に積立投資ができます。 |

つみたてNISAの評判・口コミとメリット・デメリットを解説

まずは概要をしっかり理解してください。

評判はとてもよく、多くの投資初心者がつみたてNISAを始めています。

初心者はまずはつみたてNISAで、インデックスファンドに積み立てしてみてください。

つみたてNISAは20歳以上のすべての人が対象

20歳以上のすべての人が対象

但し、証券口座で「つみたてNISA」口座を開設しておく必要あり

つみたてNISAの税金は非課税!確定申告は必要なし

| 口座の種類 | 確定申告 | 税金区分 |

| つみたてNISA | 不要 | 非課税 |

| NISA口座 | 不要 | 非課税 |

| 特定口座(源泉徴収あり) | 不要 | 申告分離課税 |

| 特定口座(源泉徴収なし) | 必要 | 申告分離課税 |

| 一般口座 | 必要 | 申告分離課税 |

つみたてNISAで得た利益は、すべて非課税です。

確定申告は必要なの?年末調整は?

節税効果は?税金まわりについて正しく理解しておきましょう。

つみたてNISAは年間いくら積み立てするの?積み立て額を解説

▼つみたてNISAの上限額

- 年間積立上限額:40万円

- 毎月積立上限額:33,333円

つみたてNISAは、年間40万円まで積み立てが可能です。

僕は楽天カード積み立てで運用していますが、毎月増額して年間40万円まで余すことなく積み立てができます。

必ず上限まで積み立てしなくてはならないわけではないので、まずは少額でもいいので初めてみてください。

つみたてNISAの始め方は?簡単!6ステップで解説

▼つみたてNISAの始め方

- つみたてNISA口座を開設する金融機関を選ぶ

- つみたてNISA口座に入金する

- 投資先の資産クラスのポートフォリオを組む

- 選んだ投資信託に積み立て設定する

- 定期的に口座を確認する

つみたてNISAの始め方を6ステップで解説します。

たったこれだけのステップでつみたてNISA投資を始めることができます。

始め方を正しく理解しておきましょう。

銀行は手数料が高い?おすすめはネット証券

| 金融機関 | 銘柄数 [2019/08時点] |

引き落としの方法 | 手数料 | ポイントサービス |

|

楽天証券 |

152本 | 楽天カード決済 または 楽天銀行 または 多くの銀行から 即時入金可能 |

無料 | 楽天ポイント |

|

SBI証券 |

152本 | 多くの銀行から 即時入金可能 |

無料 | Vポイント |

| マネックス証券 | 147本 | 多くの銀行から 即時入金可能 |

無料 | マネックスポイント |

| ゆうちょ銀行 | 8本 | ゆうちょ銀行から 毎月引き落とし |

無料 | ー |

| 三井住友銀行 | 3本 | 三井住友銀行から 毎月引き落とし |

無料 | ー |

| イオン銀行 | 21本 | イオン銀行から 毎月引き落とし |

無料 | ー |

銀行窓口で資産運用口座は、手数料が高すぎて利益が出ないので、絶対に口座開設してはいけません。

おすすめはネット証券でつみたてNISAを始めてください。

僕は楽天証券で楽天カード積み立てで、毎月楽天ポイントで積み立てしています。

つみたてNISAの金融機関の移管方法

▼つみたてNISAの移管の流れ

- SBI証券からNISA口座移管を連絡して、変更届を取り寄せて返送する

- 楽天証券にログイン後、「NISA口座を他社から変更する」を選びスターターキットを取り寄せる

- SBI証券から「非課税口座廃止通知書」を受け取る

- 楽天証券へ「非課税口座廃止通知書」と「NISA口座開設届出書」を返送する

つみたてNISAを始めてるけど、他の金融機関の方がお得だった!そんな時はつみたてNISAを移管しましょう。

つみたてNISAの移管方法を解説します。

つみたてNISAを移管するなら、積み立てで楽天ポイントが貯まる楽天証券が最もお得です。

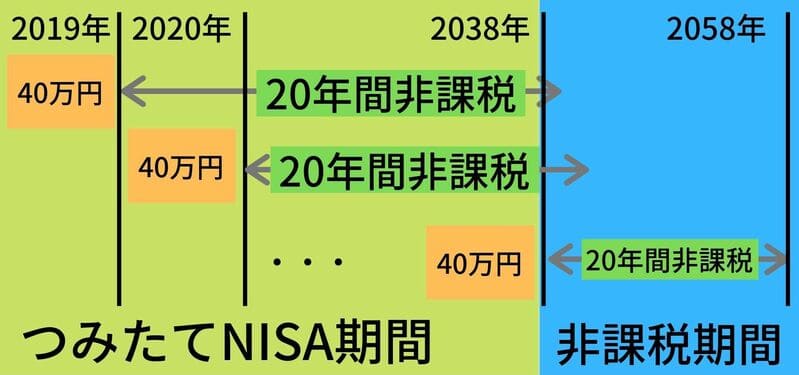

つみたてNISAの非課税期間20年とは?非課税枠は最大2058年まで

つみたてNISAの非課税期間は、20年で終了します。

つみたてNISAの20年後に保有している投資信託はどうなるか?

つみたてNISAの出口戦略を解説します。

コツコツ売却していくなら、定期売却サービスなどを活用するといいですよ。

つみたてNISAは手数料はかかるの?つみたてNISAの手数料を解説

| 支払いタイミング | 手数料 | 概要 |

| 購入時 | 購入手数料 | 低コストファンドなら無料のことが多い 楽天証券ならすべての投資信託の購入手数料が無料 |

| 運用期間中 | 信託報酬 | 各ファンドによる |

| 売却時 | 信託財産留保額 | 低コストファンドなら無料のことが多い |

つみたてNISAは手数料がかかるの?

つみたてNISAでは手数料が発生するタイミングは3種類ありますが、低コストな投資信託を選ぶことでほとんど無料です。

つみたてNISAでは、運用期間中に支払う信託報酬のみで運用が可能です。

つみたてNISAはポートフォリオの構築が必須?概要だけは理解しておこう

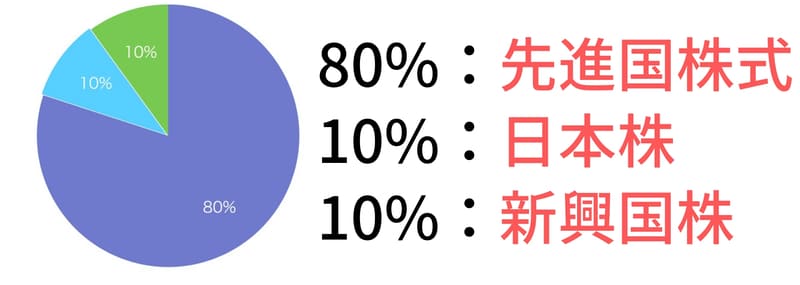

▼おすすめの世界市場ポートフォリオ

資産運用では投資先を明確にするために、ポートフォリオの構築しておきます。

おすすめは全世界ポートフォリオで、世界中の株式に投資しておくことです。

リバランスなどは手間なので、全世界株式に積み立てして運用を始めるといいですよ。

つみたてNISAのアクティブファンドは?初心者はインデックスファンドにしよう

| アクティブファンド | インデックスファンド | |

| 目的 | 指標を上回る成果を出すこと | 指標と同じ動きをする |

| コスト | 高めの傾向 | 低めの傾向 |

| メリット | ・指標以上の高いリターンが望める ・テーマや目的に沿った投資ができる |

・低コストで世界経済の成長に乗れる ・代表的な指数は情報を入手しやすい |

| 主な銘柄 | ・ひふみシリーズ ・結い2101 |

・eMAXIS Slimシリーズ ・楽天インデックスファンドシリーズ |

アクティブファンドは基本的に選ぶべきではありません。

歴史的に見てもインデックスファンドに勝ったことはありませんし、低コストのインデックスファンドの方が利益が出ます。

負けても納得できる人だけが、アクティブファンドを選んでみてください。

ETFへの投資はおすすめできない?

| 投資信託 | ETF | |

| 取引時間 | 9時〜15時 | リアルタイム |

| 最低購入価格 | 100円 | 基準価額による |

| 購入手数料 | 無料 | 販売会社による |

| 信託報酬 | 安め | 安め |

| 売却時手数料 | 無料 | 無料 |

つみたてNISAでETFへ投資できるの?

つみたてNISAではETFへの積み立てはおすすめできません。

投資信託のインデックスファンドに積み立てしていきましょう。

ETFへの投資がおすすめできない理由を解説します。

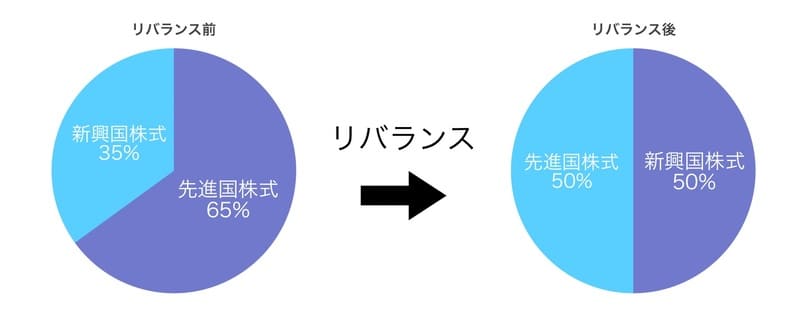

定期的にチェックが必要?つみたてNISAのリバランス

つみたてNISAは、積立設定したらすべて終わりではありません。

定期的にチェックしてリバランスが必要です。

リバランスは最低でも半年に1回程度は確認しましょう。

初心者の方はリバランスが必要ない銘柄を選んでおくと楽ですね。

リバランスが必要のない銘柄の選ぶ方とは?

リスクはあるの?セキュリティはしっかり対策しておこう

▼つみたてNISAで起こり得るリスク4つ

- 資産が元本割れする

- マイナスになっても損益通算と繰越控除ができない

- 金融機関または投資信託の信託銀行が倒産(経営破綻)する

- アカウントが乗っ取られて不正に出金される

つみたてNISAに投資するリスクはあるの?

資産運用で長年積み立てしているとまとまった額のお金を預けることになります。

しっかりセキュリティ対策して、リスクに備えておきましょう。

簡単にできる安全対策をご紹介します。

つみたてNISAで損失が発生したら?見直しポイントを解説

▼損失発生時の見直しポイント

- そのまま運用を続ける

- 投資先の資産クラスを見直す

- 積立てする銘柄を変更する

- リバランスをする

つみたてNISAの運用中にマイナスになってしまったら?

本当にこのまま積み立てしていいの?

損失が出てしまった時の見直しポイントを解説します。

長期運用でも年に数回は見直しして状況をチェックしておきましょう。

つみたてNISAは節税になる?iDeCo(イデコ)との併用がおすすめ

| 項目 | iDeCo(イデコ) | つみたてNISA(積立NISA) |

| 年齢 | 20〜59歳 | 20歳以上 |

| 年間投資上限 | 14.4〜81.6万円/年 | 40万円/年 |

| 運用期間 | 10年以上 | 20年間 |

| 非課税枠 | 掛け金・運用益 | 運用益 |

| 投資対象 | 投資信託 | 投資信託 |

| 維持費 | 1,872円/年 | 無料 |

つみたてNISAは、毎月の掛け金を控除できないので節税効果はありません。

節税が目的ならイデコがおすすめです。60歳まで下ろせない代わりに、毎月の掛け金を控除できるので、節税できる資産運用として有名です。

まずはつみたてNISA、余裕があればイデコにも積み立てしてみてください。

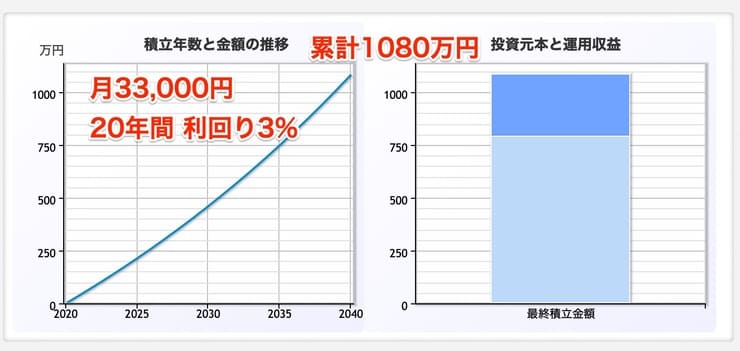

つみたてNISAの利回りは?年率何%?利回りを予想

つみたてNISAの利回りは何%程度出るか?

投資信託なら利回りは良くて6%程度なので、つみたてNISAをずっと降ろさない場合は合計1,000万円以上も夢ではないですよ。

利回りを最大化するために、いくつかのコツを紹介します。

SBI証券の始め方は?SBI証券に向いてる人を解説

SBI証券は口座開設者数No.1のネット証券。

投資家はほぼ持っていると言っても、過言ではないですね。

つみたてNISAは楽天証券の楽天ポイント投資が有名ですが、SBI証券も三井住友カードと連携開始が予告され、今後ますます発展していくネット証券です。

おすすめ証券口座ランキング

楽天証券

おすすめ度:

公式ページ:https://www.rakuten-sec.co.jp/

証券口座の中で唯一身近な、「楽天ポイント」を貯めたり使ったりできるネット証券です。

ポイント投資で有名で、今1番お得に運用できるネット証券です。

取扱銘柄数は以前まで最多を誇っていたSBI証券と並び、人気の「eMAXIS Slim」シリーズの取扱いもありますので、商品ラインナップに困ることはありません。

楽天証券で始めておいて困ることはないので、誰にでもおすすめできるネット証券です。

SBI証券

おすすめ度:

公式ページ:https://www.sbisec.co.jp/

SBI証券はネット証券シェアNo.1の証券会社で、多くの投資家が口座を持っています。

証券口座と言えばSBI証券と言っても過言ではないでしょう。

低コスト、豊富なラインナップで投資家には必須の口座です。

マネックス証券(ideco)

おすすめ度:

公式ページ:https://www.monex.co.jp/

マネックス証券はNISA口座での取引手数料は無料になっています。

NISAやつみたてNISA口座を開設するにはマネックス証券がとてもおすすめです。

業界最安水準の手数料を目指す「eMAXIS Slimシリーズ」の取り扱いがあるため、長期の資産形成で有利になります。