こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はつみたてNISAで起こりうるリスクと安全策をわかりやすく解説します。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

つみたてNISAとはいえ、資産運用は必ず儲かるわけではありません。

もちろん資産運用なら元本割れのリスクもありますので、そこは理解して始めてください。

とはいえ、インデックス投資なら負けても1〜2割程度の損失で済みますよ。

リスクをしっかり理解して、資産運用は正しく運用してください。

リスクを下げる努力をしっかりしていきましょう。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- つみたてNISAで起こりうるリスク:4つ

- つみたてNISAも「長期・分散・積立」で運用する

- 損失が出ても1〜2割り程度だから、安心してOK

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

つみたてNISA(積立NISA)で起こりうるリスク4つを解説

▼つみたてNISAで起こり得るリスク4つ

- 資産が元本割れする

- マイナスになっても損益通算と繰越控除ができない

- 金融機関または投資信託の信託銀行が倒産(経営破綻)する

- アカウントが乗っ取られて不正に出金される

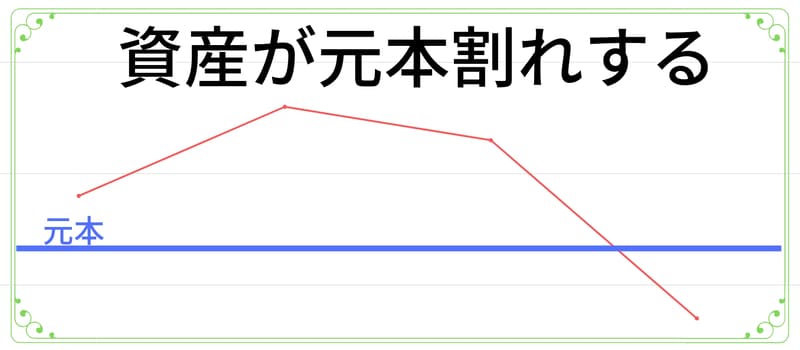

リスク①:資産が元本割れする

つみたてNISAで買った投資信託が、株価や為替レートの影響で資産が元本割れすることが予想されます。

せっかく預けた資産が、元本よりもマイナスになってしまうのはもったいないですね。

投資ですので「絶対儲かる」ということはありません。

常にリスクは付きもので、元本割れの可能性も少なからずあります。

ココがポイント

- 資産運用に絶対はない

- マイナスになってしまう可能性もある

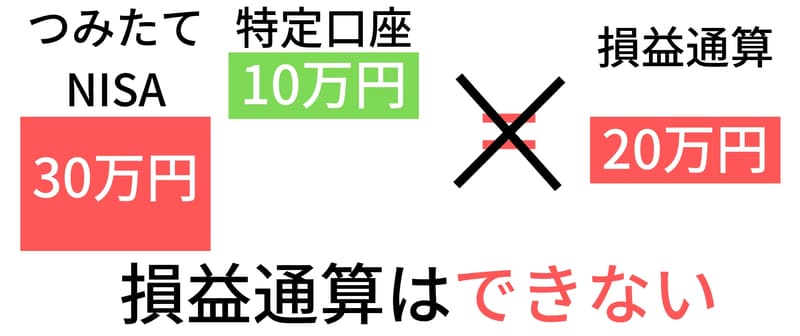

リスク②:マイナスになっても損益通算と繰越控除ができない

つみたてNISAでは買った投資信託がマイナスになり売却して損失を受け入れたとしても、他の投資と損益通算したり翌年に損失を繰越控除することはできません。

これはつみたてNISAの制度の仕組み上できないことになります。

そもそもつみたてNISAは税金を払っていないので、損益通算が使えないということになります。

つみたてNISAはマイナスになった場合の救済がほぼないということもデメリットになります。

デメリットについてもよく理解しておきましょう。

ココがポイント

- 確定申告は不要 = 他の資産運用と通算ができない

- マイナスになった場合の救済はない

リスク③:金融機関・投資信託の信託銀行が倒産(経営破たん)する

つみたてNISA口座を開設している金融機関・または積み立てしている投資信託を運用している信託銀行が、倒産してしまうリスクも考えられます。

もちろん現状は倒産のリスクは低いですが、長期投資で運用していると何が起こるかは予想できません。

もし金融期間か信託銀行が倒産してしまったら、預けた資産はどうなるか?

倒産したリスクも考えておいてください。

ココがポイント

- 口座開設している金融機関・投資信託を運営している会社に、倒産リスクがある

- 預けた資産は保証される

リスク④:アカウントが乗っ取られて不正に出金される

つみたてNISA口座を開設している金融機関のアカウントが乗っ取られ、積み立てしている資産を不正に出金されるリスクが想定できます。

コツコツと積み立てした資産は、まとまったお金になっていますので、引き出されてしまうと多額の被害になります。

投資信託は現金に変える場合はある程度時間もかかりますが、「気が付かない間に引き出されてしまった」ということもあり得ます。

アカウントの乗っ取りのリスクも解説していきましょう。

ココがポイント

- パスワードが脆弱だと、乗っ取りのリスクも高まる

- 預けた資産が、不正に出金される

つみたてNISA(積立NISA)も「長期・分散・積立」で元本割れリスクを抑える

引用元:金融庁

つみたてNISAも投資なので絶対儲かる!ということはありえません。

つみたてNISAで投資可能な投資信託は元本保証型ではありませんので、元本割れのリスクもあり得ます。

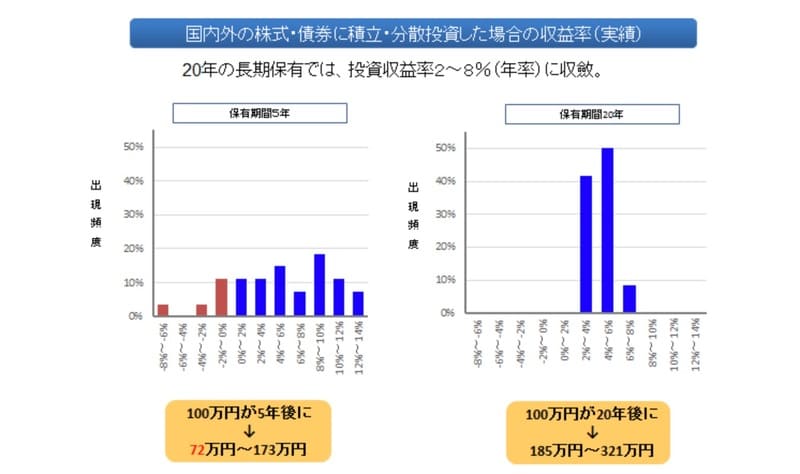

しかし長期運用では、元本割れの可能性を限りなくゼロに近づけることが可能です。

金融庁のデータによると、スタンダードな国際分散投資を5年間運用した場合と20年間運用した場合の元本割れする確率を比較した結果、20年間運用すると元本割れする資産はありません。

積み立て投資を長期運用で実践することで平均リターンはプラス方向に転じるということです。

投資においてはコツコツ積み立てが非常に重要だということがわかります。

長期運用において利益を最大化するためにはいくつかのコツがあります。

将来へ向けた資産形成のためにも以下のコツを守って積み立てしていきましょう。

長期運用のコツ

- 低コストな銘柄に投資する!eMAXIS Slim 全世界株式か eMAXIS Slim バランスを選ぼう

- 投資資産(アセットクラス)のリスクと配分(ポートフォリオ)を考える

- 売り時も分散する

低コストな銘柄に投資する!eMAXIS Slimシリーズで運用する

投資信託にかかる手数料は、「買付手数料」「信託報酬」「信託財産留保額」の3つあります。

つみたてNISAで対象となる投資信託は、ETFを除いて「買付手数料」は無料(ノーロード)です。

「信託財産留保額」は投資信託の売却時にかかる手数料のことで、こちらも低い方がいいでしょう。

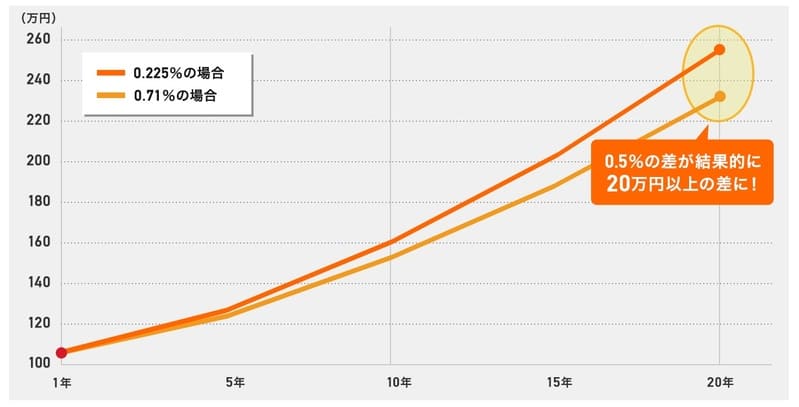

そして1番重要なのは「信託報酬」で、運用期間中は信託報酬を毎年資産から支払う必要があります。

長期運用では支払う信託報酬によって、最終的な利益に大きく差が出ます。

低コストな銘柄に投資するということが重要なんです。

迷った人はとりあえずeMAXIS Slim 全世界株式か、eMAXIS Slim バランス(8資産均等型)を買っておけば間違いありませんよ。

eMAXIS Slimシリーズは低コストで有名ですので、多くのサイトで推奨されている銘柄です。

ココがポイント

- eMAXIS Slim シリーズは、常に時代の最安銘柄

- 多くのサイトで、eMAXIS Slim は最推し銘柄として紹介されている

つみたてNISA(積立NISA)の制度をよく理解して始めよう

| 投資先 | つみたてNISA |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月3万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 話題のインデックス投資。投資信託に積立投資ができます。 |

資産運用が初めてなら、まずはつみたてNISAを運用すべきです。

つみたてNISAは20年間の運用による運用益が非課税になるお得な制度で、政府も推奨している制度です。

年金2,000万円不足問題で話題を集めていて、今では多くの人が運用を始めています。

利益が非課税というのは、歴史的に見てもなかったほど、超が付くほどお得です。

つみたてNISAは20歳以上の誰でも運用できますので、職業はまったく関係ありません。

投資信託自体に積み立てするだけ、投資信託自体はプロが運用してくれる箱のようなものなので、初心者でもやりやすいんですね。

低コストのインデックスファンドに積み立てするのが最強と結論は出ていますので、銘柄も思考停止で選んでOKです。

初心者から上級者まで、とりあえずつみたてNISAは必修科目です。

まだ始めていない人は、必ずつみたてNISAから初めてください。

ココがポイント

- つみたてNISA口座で得た利益は、非課税でそのまま受け取れる

- 低コストのインデックスファンドが1番利益が出ると、結論が出ている

つみたてNISAなら楽天証券で運用する

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

まずはポイント投資の代名詞である、楽天ポイント投資ができる楽天証券です。

楽天証券自体が、低コストで投資信託の銘柄数も最多水準なので、資産運用を始めるならほぼ必須。

まずはSBI証券・楽天証券のどちらかで選べば、今後の拡張性も高いネット証券です。

また投資信託の購入額の1%分のポイントが貯まるのも魅力的。

私は毎月つみたてNISA口座で定額を積み立てて、そこからポイントを充足するようにしています。

投資信託の積み立て時にポイントがたまる唯一のネット証券で、これから始めるなら楽天カードもあると便利。

ポイント投資の面でも優位なネット証券で、今では多くの人が楽天ポイントで投資信託を買っています。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

つみたてNISA(積立NISA)のリスク対策!倒産しても資産は守られる

リスク対策①:投資信託の運用会社の倒産

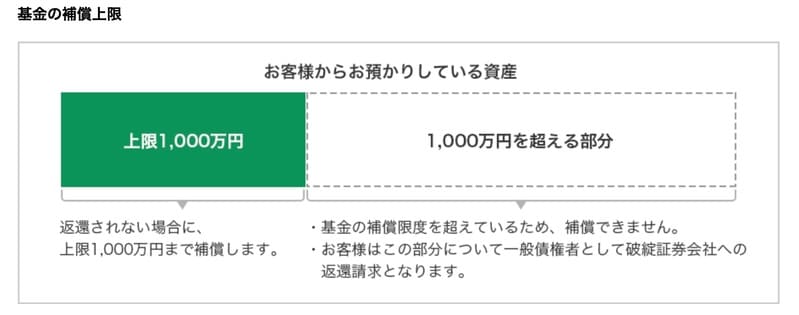

結論から言えば、投資信託では仮に携わる各期間が倒産してしまっても、投資家からのお金はすべて守られるようになっています。

さらに2重の対策として、投資者保護基金に加入してあなたの資産を1000万円までを上限に第3者機関の投資者保護基金が補償します。

投資家の資産は、確実に守られます。

ココがポイント

- 運用している金融機関は、あなたの資産で直接投資していない

- 1,000万円までは、投資者保護基金が保証してくれる

リスク対策②:運用している金融機関の倒産

つみたてNISA口座を開設している金融機関は、投資信託を積み立てする窓口になっているにすぎず、投資家のお金は販売会社を通じて信託銀行が「信託財産」として管理しています。

つまり金融機関側にはお金は一切預けていないことになります。

これなら倒産しても影響はないでしょう。

仮に倒産しても購入した投資信託は、他の金融機関に移管されて引き続き運用可能です。

つみたてNISA口座を開設している金融機関が倒産しても資産は守られます。

もちろん投資信託の販売会社も、投資信託の販売をしているだけで投資家の資産は預かっていません。

ココがポイント

- 運営している金融機関は、投資家の資産は預かっていない

- 運用しているネット証券が破綻しても、問題なし

リスク対策③:信託銀行が倒産した場合

信託銀行は投資家から預かった資産を「信託財産」として管理しています。

しかしこの「信託財産」を直接投資するわけではなく、同額の資産で運用して「信託財産」とは別管理が義務付けられています。

この「信託財産」を投資にも会社経営にも使用することはできませんので、もし仮に信託銀行が破産をしても「信託財産」は手付かずのまま保護されています。

このようにどの会社が倒産したとしても、投資家の資産は必ず守られる仕組みがあります。

つみたてNISAに投資してもお金が返ってこないというリスクは起こり得ないです。

ココがポイント

- 投資家から預かった資産と、同額を運用している

- 投資家の資産は保護されている

つみたてNISA(積立NISA)のリスク対策④:不正ログイン対策でアカウントを保護する

楽天証券では第三者による不正出金を防ぐため、出金先口座をお客様があらかじめご登録された金融機関のみに限定しています。出金先口座は変更可能ですが、お客様と口座名義人が異なる口座には変更できません。なお、カスタマーサポートセンターへご連絡いただくことで、出金先口座の変更機能にロックをかけることができます。

引用元: 楽天証券

もしつみたてNISA口座を開設している金融機関のアカウントが乗っ取られた場合、不正に出金されてしまう被害の発生が想定されます。

しかし楽天証券では異なる名義の口座への出金は不可となっており、もしもの時のために変更できないようにロックをかけることも可能です。

不正に出金できなくても自身でアカウントはしっかり保護しておきましょう。

もちろん各金融機関でも暗号化や認証で不正ログインを検知する仕組みを設けています。

しかし自身でセキュリティ意識を持ち不正アクセスの対策を行っておくことが1番重要です。

今回は簡単にできるセキュリティ対策を、楽天証券を例にしてご紹介します。

自身でできる不正アクセス対策

- 前回ログイン日時の把握と出金時の通知を設定

- ウィルス対策を行う

- パスワードの管理とパソコン・スマホのロック

リスク対策:前回ログイン日時の把握と出金時の通知を設定

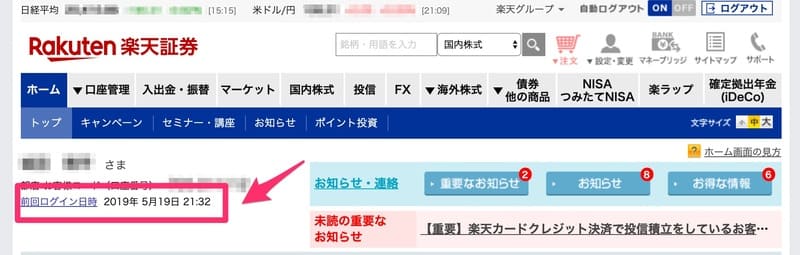

楽天証券にログインすると前回ログインした日時が表示されます。

もし前回ログイン日時が見に覚えのない日付になっていたら不正ログインが疑われます。

楽天証券にログインした際は必ず前回ログイン日時を確認しましょう。

また楽天証券では、出金依頼があると登録されたメールアドレスに出金通知が送信されます。

こちらも必ず連絡がとれるメールアドレスを登録しておき、出金が発生した場合はすぐに気がつけるようにしておきましょう。

日頃からのセキュリティ意識が大切です。

ココがポイント

- 不正ログインは、常に意識する

- 見覚えのないアクセスがないか確認する

リスク対策:ウィルス対策を行う

- OSを最新版に保つ

- ウィルス対策ソフトをインストールする

- 見知らぬメールは開かない

使用するパソコン・スマートフォンはOSを最新の状態にして、セキュリティ対策を行っておきましょう。

最新のウィルス対策が入ってるOSの方が、ウィルスに感染する可能性は低くなります。

また不審なメールや添付ファイルは開かないようにしましょう。もしかしたらウィルスに感染したファイルかもしれません。

ウィルス対策は、自身で普段から気をつけておきましょう。

ココがポイント

- 普段使っているパソコン・スマートフォンの、セキュリティは意識しておく

- ウィルスに感染しないようにする

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント・Vポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

どれに積み立てすればいいの?eMAXIS Slim 全世界株式で世界中の株式に分散投資

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

eMAXIS Slim シリーズの中でも私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

全世界株式は1本で世界中の株式に分散投資してくれるので、他の銘柄も選ばなくてもいい、ほったらかし運用向き。

eMAXIS Slim シリーズなら、全世界株式の中でも手数料が最安。

これ1本で米国株も日本株も、新興国の株にも分散して積み立てしてくれます。

まさに初心者やほったらかし投資をしたい人にとっては、最適な銘柄です。

つみたてNISAの非課税のメリットを活かして、全世界株式でリターンを狙っている人がほとんどです。

eMAXIS Slimシリーズは、多くの人が積立している銘柄なので、安心して選んでください。

ココがポイント

- eMAXIS Slim シリーズなら、いつの時代も手数料最安の銘柄

- 全世界株式は、投資信託の定番で人気の銘柄

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

どの投資信託を買うか決まったら、次は実際に買ってみましょう。

現状は楽天証券の楽天カード積み立てで、1%分の楽天ポイントをもらいながら積み立てするのが、最もお得な買い方。

ノーリスクで1%の利回りが確定するということですから、すごいことなんですよ。

貯まった楽天ポイントは、投資信託の購入に使えます。

ポイント還元で貯まったポイントで投資信託を買えますから、毎月コツコツ貯めるには最適なんですね。

楽天証券なら投資信託のラインナップも最多クラス。手数料も安くて、投資家なら必ず持っておきたい口座です。

投資を始める人は、まず楽天証券で口座開設してみてくださいね。

ココがポイント

- 楽天証券・つみたてNISA・楽天カードの組み合わせで、運用する人が急増している

- 楽天証券が最もお得に運用できる

まとめ:つみたてNISA(積立NISA)もリスクがあるの?対策・安全策をわかりやすく解説

つみたてNISAのリスクと安全策はいかがだったでしょうか。

| まとめ | |

| つみたてNISAのリスクは? | 元本割れする可能性がある マイナスになった時の救済がない 経営破綻・不正出金 |

| 安全性は? | 長期運用ならリスクは少ない 投資家の預金は保護されている |

| 日頃からできるセキュリティ対策 | ウィルス対策には注意を払う スマートフォンは不正に操作されないようにする |

つみたてNISAにもリスクはありますが、「長期・分散・積立」でリスク分散して積み立てしていけば、必ずリスクは下がります。

長期運用は時間を掛けることで安定した利益を産みますので、焦らずじっくりと資産運用していきましょう。

楽天証券で楽天ポイントを使って積み立てすれば、さらにリスクも下がって安定した運用ができます。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【つみたてNISA】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、利益が非課税になってお得な、つみたてNISAが入門編です。

つみたてNISAについてのまとめ記事です。つみたてNISAについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。