こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はつみたてNISA(積立NISA)のリバランスのやり方・運用方法・ポートフォリオの変更方法について解説していきます。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

つみたてNISAってリバランスした方がいいの?

つみたてNISAは実質的にリバランスは不可ですが、バランスが崩れたら積立額の割合を変更すれば、リバランスができます。

売却しても非課税枠は元には戻りませんので、売却するリバランスはできません。

初心者はリバランスが不要な銘柄で、1本投資しておけば簡単です。

私はつみたてNISAもイデコも、eMAXIS Slim オールカントリーに1本投資して、ほったらかし運用しています。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- リバランス不要な複数資産へ投資する

- つみたてNISAでは売却しても非課税枠は戻らない

- つみたてNISAのリバランスは、これから積み立てする銘柄の割合変更で行う

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

【基礎編】投資信託におけるリバランスとは?

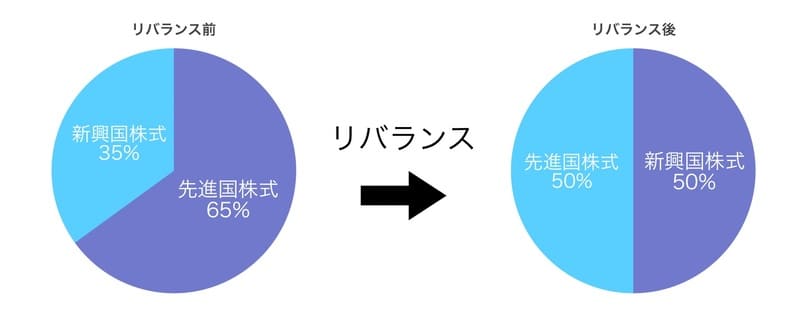

そもそもリバランスとは、当初投資先を決めた配分が崩れてきた場合に当初の配分に戻すことを言います。

通常のリバランスでは増えた資産を売って、減っている資産を増やすやり方でリバランスしますが、つみたてNISAは違います。

結論から言うと、つみたてNISAのリバランスはしなくてOKです。

リバランスが必要な場合に投資先を変更するにはある程度の知識が必要ですし、投資先の利回りを考えるとそのまま投資を続けた方がいい場合もあります。

投資初心者の方は、最初にリバランスなどが必要ないように投資先を決めておくべきですし、上級者の方でもよく考えてからリバランスはした方がいいです。

つみたてNISAにおいてリバランスは、ある程度の投資知識を持って行うべきですので、リバランスは無理にする必要はないと言えます。

めんどくさい人は、ほっておいても大丈夫です。

ココがポイント

- リバランスは上級者でも難しい

- つみたてNISAでは無理にリバランスしなくてOK

そもそもリバランスが必要ない銘柄を選ぶ

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

つみたてNISAにおいてリバランスの必要がない方法としては、1つの投資信託で複数資産へ投資していることです。

投資信託内の資産配分は信託会社の方でリバランスを行いポートフォリオを調整してくれるので、あなたは特にリバランスなどを考える必要はありません。

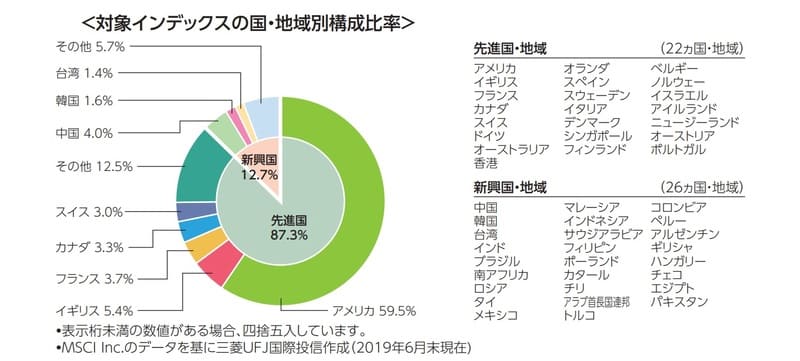

eMAXIS Slimシリーズの投資信託を例にすると、バランスファンドや全世界株式(オールカントリー)は信託会社がポートフォリオを構築してくれます。

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

私もつみたてNISAもイデコも、eMAXIS Slim オールカントリー1本で積み立てしています。

信託報酬も最安の部類で、初心者には最もおすすめです。

つみたてNISAは低コストな銘柄でないと利益が出ないと結論は出ていますので、まずeMAXIS Slimシリーズなら間違いないと僕は思います。

ココがポイント

- eMAXIS Slim シリーズは、インデックスファンドの中でも手数料は最安

- オールカントリーは、1本で世界中の株式へ投資できて人気の銘柄

つみたてNISA(積立NISA)のリバランスのやり方は?

▼リバランスの2種類のやり方

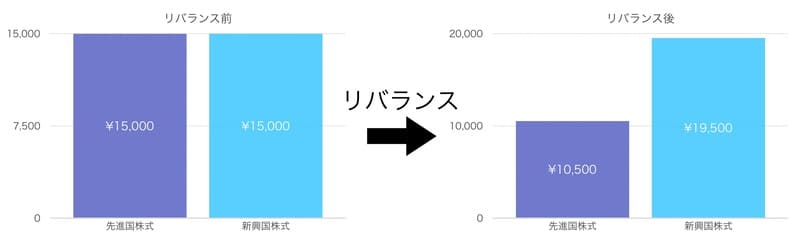

- 増えた資産を売却するリバランス: 増えた資産を売却して、他の資産に分配する

- 売却しないリバランス: これから積み立てする割合を変更する

リバランスを行う方法は、一般的には2種類あります。

通常は増えすぎた資産を売って、減った資産を増やした方が、すぐにリバランスができます。

イデコでは、この方法でリバランスするのが一般的です。

しかしつみたてNISAの場合は、積み立てした資産を売っても、再投資するには非課税枠を使わないとならないわけです。

だからこそつみたてNISAでは売却せず、これから積み立てする資産の割合を変更してリバランスします。

ココがポイント

- 一般的には、増えた資産を売却してリバランスする

- つみたてNISAでは、売却しない方がいい

これから積み立てする割合を変更する

つみたてNISAのリバランスは、毎月積み立てている積立配分を変更することでリバランスをします。

具体的には増やしたいものは増額し、減らしたいものは減額していきます。

積立配分を変更後は、ポートフォリオがリバランスされるまである程度時間がかかります。

積立配分の変更したらリバランスがキチンと行われているか、毎月注意して見ていきましょう。

つみたてNISAは最大20年の長期投資なので、コツコツ積み立てしてリバランスしてください。

ココがポイント

- つみたてNISAのリバランスは、積み立てする配分を変更する

- 時間をかけてリバランスする

リバランスは数ヶ月以上かかる

毎月の積立配分を変更してリバランスした場合、リバランスできたかどうかの判断には数ヶ月かかります。

ポートフォリオの資産を直接売買するわけではないので、相場の状況によっては当初決めたポートフォリオに構築し直すには1年以上かかることもあります。

つみたてNISAは最長20年の長期運用ですので、リバランスにおいても気長に見ていく必要があります。

リバランスを行う時は注意してください。数ヶ月で判断はしないようにしてください。

ココがポイント

- ほったらかしでリバランスする

- 短期的には判断しない

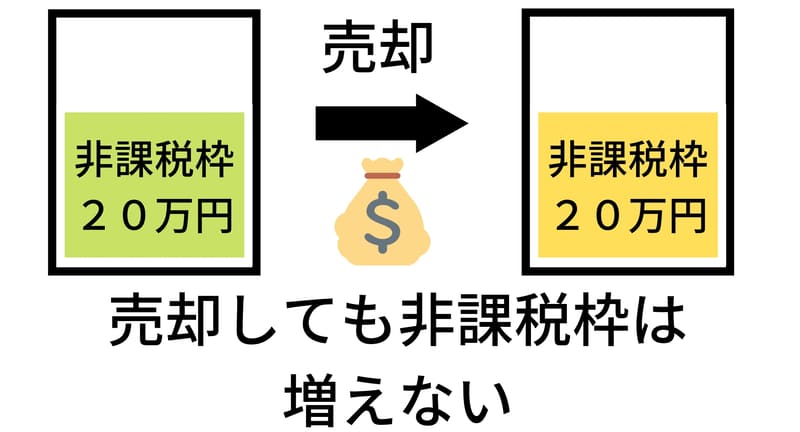

売却しても非課税枠は戻らない

つみたてNISAのリバランスを行う場合は、投資信託を売却して他の投資信託を買い直す「スイッチング」と呼ばれる方法はできません。

つみたてNISAで積立てた投資信託を売却しても、消費した非課税枠は増えないからです。

つまり非課税枠を20万円分消費した状態で今年積み立てた20万円分の投資信託を売却しても、残りの非課税枠は20万円のままで元には戻りません。

これでは、売却する意味はないですね。

つみたてNISAにおいて投資信託を売却してリバランスを行う方法は、総資産を減らすだけなのでやめましょう。

ココがポイント

- 売却しても、次の銘柄へ再投資できない

- つみたてNISAは売却すべきではない

リバランスと一緒にリアロケーションも考えよう

初めに決めた資産配分の比率が時の経過とともに変わった場合、元の配分に戻すことを「リバランス」と言います。これに対して「リアロケーション」はリバランスと違い、資産配分そのものをまったく別の配分に変えることです。

引用元:Wikipedia

リアロケーションとはわかりやすく言えば、最初に決めたポートフォリオを再度考え直してポートフォリオを構築することを言います。

eMAXIS Slim オールカントリーのような1本でポートフォリオを組んでいる人は、リアロケーションは不要です。

自身でポートフォリオを組んでいる人は、たまに見直しておきましょう。

つみたてNISAは最長20年という長期運用ですので、数回は見直す機会があると思います。

しかしこちらも無理にするものでもありません。

今まで得たリターンから今後のリターンを予測して、利回りの大きい資産配分の比率を増やしていくことがリアロケーションの目的です。

もしポートフォリオを変更する場合でも、売却せずにこれから積み立てする銘柄を変更してください。

ココがポイント

- 自分でポートフォリオを組んでいる人は、定期的に見直す

- 売却しないで、これから積み立てする銘柄を変更する

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント・Vポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

どれに積み立てすればいいの?eMAXIS Slim 全世界株式で世界中の株式に分散投資

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

eMAXIS Slim シリーズの中でも私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

全世界株式は1本で世界中の株式に分散投資してくれるので、他の銘柄も選ばなくてもいい、ほったらかし運用向き。

eMAXIS Slim シリーズなら、全世界株式の中でも手数料が最安。

これ1本で米国株も日本株も、新興国の株にも分散して積み立てしてくれます。

まさに初心者やほったらかし投資をしたい人にとっては、最適な銘柄です。

つみたてNISAの非課税のメリットを活かして、全世界株式でリターンを狙っている人がほとんどです。

eMAXIS Slimシリーズは、多くの人が積立している銘柄なので、安心して選んでください。

ココがポイント

- eMAXIS Slim シリーズなら、いつの時代も手数料最安の銘柄

- 全世界株式は、投資信託の定番で人気の銘柄

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

まずはポイント投資の代名詞である、楽天ポイント投資ができる楽天証券です。

楽天証券自体が、低コストで投資信託の銘柄数も最多水準なので、資産運用を始めるならほぼ必須。

まずはSBI証券・楽天証券のどちらかで選べば、今後の拡張性も高いネット証券です。

また投資信託の購入額の1%分のポイントが貯まるのも魅力的。

私は毎月つみたてNISA口座で定額を積み立てて、そこからポイントを充足するようにしています。

投資信託の積み立て時にポイントがたまる唯一のネット証券で、これから始めるなら楽天カードもあると便利。

ポイント投資の面でも優位なネット証券で、今では多くの人が楽天ポイントで投資信託を買っています。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

まとめ:つみたてNISA(積立NISA)はリバランスすべき?仕組みと売却しないやり方を解説

つみたてNISAのリバランスのやり方・変更・運用方法はいかがだったでしょうか。

| まとめ | |

| つみたてNISAのリバランス | これから積立する資産の割合を変更して行う |

| 初心者おすすめのリバランス方法 | そもそもリバランスが必要ない銘柄に積立する |

| リバランス不要の銘柄 | eMAXIS Slim 全世界株式 |

リバランスは必ずしも必要ではありませんが、やり方や運用方法については知っておくべきでしょう。

資産運用の初心者はそもそもリバランスが不要な銘柄へ積み立てしておくと、後々の手間も少なくなりおすすめです。

おすすめのeMAXIS Slim 全世界株式なら、リバランスも必要ないから簡単ですよ。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【つみたてNISA】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、利益が非課税になってお得な、つみたてNISAが入門編です。

つみたてNISAについてのまとめ記事です。つみたてNISAについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。