こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はつみたてNISAで損失が発生時の見直しポイントをわかりやすく解説します。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

つみたてNISAがマイナスになったけど、どうしよう?

つみたてNISAも資産運用ですから、マイナスになることもあります。

インデックス投資は淡々と積み立てしていれば、短期的にマイナスになっても無視できますよ。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- 資産運用でマイナスの時に見直すべきポイント

- 短期的にマイナスになっても、積み立てする

- 10年目以降に利益がずっと伸びていく

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

つみたてNISA(積立NISA)で損失発生時(マイナス)の見直しポイントを解説

▼資産運用で損失が出た時に見直すべきポイント

- そのまま運用を続ける

- 投資先の資産(アセット)クラスを見直す

- 積立てする投資信託を変更する

- リバランスをする

そのまま運用を続ける

つみたてNISAに限らず投資信託は、長期運用で淡々と毎月積み立てしていくことで、ドルコスト平均法により購入価格を平均化していきます。

つまり高値の時は少なく買い、安値の時は多く買うという仕組みです。

積み立てで購入することで高値掴みしてしまうなど、時間的なリスク分散していきます。

つみたてNISAの運用途中にもし元本割れしても、そのまま運用を続けるといいでしょう。

利回りがいい時もあるので、損失は受け入れて相場が回復するのを待ちましょう。

長期運用ではマイナスになっても、淡々と積み立てしていくことが最適です。

ココがポイント

- マイナスでも運用を続けていれば、そのうちプラスに転じる

- 初めて10年以内はマイナスになりやすい

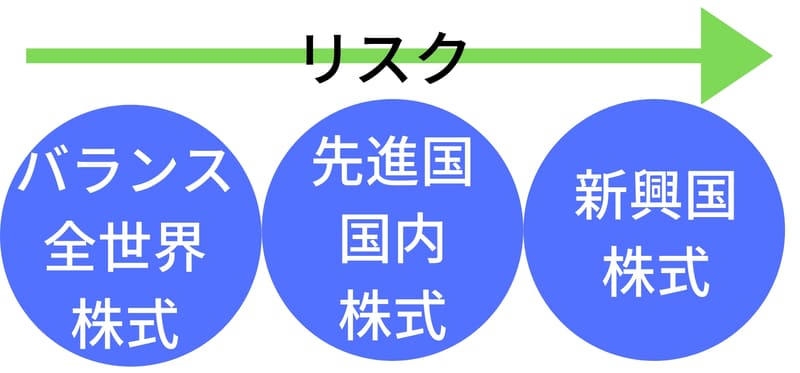

投資先の資産(アセット)クラスを見直す

投資信託では、どこに投資するかを表す資産(アセット)クラス毎にリスクが異なります。

損失が発生して見直しが必要な状況になっているということは、このアセットクラスがリスクを取りすぎている可能性があります。

つみたてNISAは最初にポートフォリオを決めて投資していますが、最初に決めたポートフォリオが正しいかは積み立てしてみないとわからないこともあります。

もしリスクを取りすぎと感じたならば、アセットアロケーションやポートフォリオの変更してもいいでしょう。

但し短期的には判断せず、投資先の変更は慎重に行いましょう。

ココがポイント

- しょっちゅうマイナスの人は、リスクが高すぎる可能性もある

- 値動きの小さい資産に変更すると、マイナスになる可能性も下がる

積立する投資信託を変更する

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

つみたてNISAは最大20年の長期運用になります。

最初に低コストな投資信託を選んでも、運用期間中にもっと低コストでパフォーマンスが高い投資信託が出ないとも限りません。

もし運用期間中にもっといい投資信託が見つかれば、そちらに鞍替えしてもいいでしょう。

投資信託は、なるべく低コストで幅広い資産に投資している銘柄の方がパフォーマンスが高くなります。

現状ではeMAXIS Slimシリーズが低コストでおすすめですが、新しい投資信託の情報をチェックしてもっといい銘柄がないか探しておきましょう。

しかしこちらも短期的なパフォーマンスでは判断せず、長期的に少なくても5年のリターンを考慮して選びます。

もしインデックスファンドであれば、長期的なリターンはほぼ変わらないですよ。

ココがポイント

- 信託報酬は低コスト化の流れで、どんどん安くなっている

- これからどんどん低コストな投資信託が出てくる

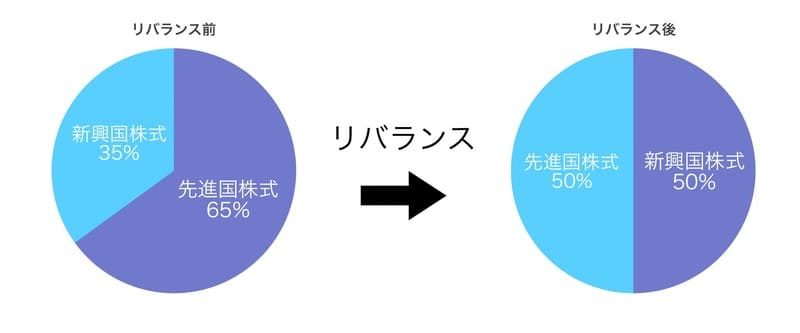

リバランスする

つみたてNISAに積み立てしているうちに、それぞれの資産毎にリターンが異なりますので当初積み立てしていた配分が崩れてしまうことがあります。

つみたてNISAで積み立てしているうちにリターンが大きい資産の配分が大きくなりすぎて、知らない間にリスクが高くなっている可能性もあります。

そういった場合はまずはリバランスにより、当初積み立てしていた通りのポートフォリオに戻しておくべきでしょう。

しかし損失(マイナス)が発生している時にリバランスを行うと一部資産の売却の必要がありますので、売却した資産は損失を受け入れてしまうことになりますので、注意してください。

つみたてNISAでは売却してもいいことはありませんので、これから積み立てする割合を変更して長期的にリバランスしていきます。

投資初心者にとってはリバランスは結構な手間になりますので、まずはリバランス不要な銘柄に積み立てしておくといいでしょう。

初心者は思考停止で、eMAXIS Slim 全世界株式かバランスに積み立てしておけば、簡単ですよ。

ココがポイント

- 運用していくうちに、当初決めた配分から資産配分が崩れていく

- 2〜3年に1回見直せば十分

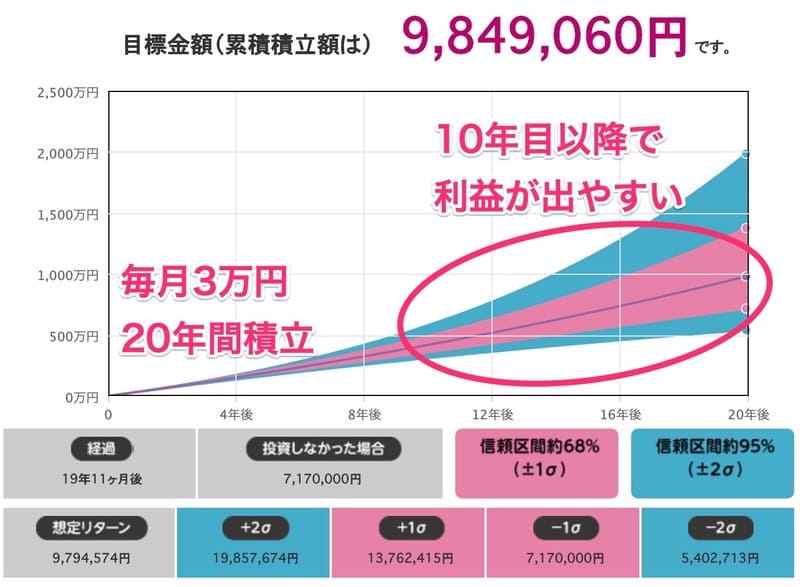

資産運用は最初の10年は元本割れ(マイナス)になる可能性が高い

▼運用条件

- 毎月積立:3万円

- 運用期間:20年

- 想定利回り・リスク:3%

20年運用した結果は元本720万円に対して、結果は約985万円と収益率72%以上になりました。

もちろんこれは1度も利回り3%を割ることなく積み立てした結果で、実際には信託報酬などでさらに利益は低くなるでしょう。

そしてグラフを見て分かる通り注目すべき点は、最初の元本が少ないうちは利益も低く、少なくても10年目以上でないと目に見える利益は出ていないという点です。

元本割れが発生している人は、この最初の10年間の人が多いのではないでしょうか?

長期運用では淡々と積み立てしていけば大きな利益が得られることが、グラフからわかるでしょう。

元本が少なく利益が出ていない時に積み立てをやめてしまってはもったいないです。

利益が大きく出始めるのは、元本がまとまった額になってきた10年目以降です。

長期運用は短期的な値動きは無視しても、最終的には大きく利益を出すことができます。

資産運用は、「長期・分散・積立」で淡々と運用していきましょう。

ココがポイント

- 最初の10年は振れ幅が小さくて、マイナスにもなりやすい

- 複利効果で10年目以降は、利益が伸びていく傾向がある

つみたてNISA(積立NISA)は必ず非課税期間終了まで運用を続けよう

つみたてNISAに損失(マイナス)が発生しても、そのまま運用が最もおすすめです。

つみたてNISAは運用益が非課税になるお得な制度です。

他の資産運用では利益に対して税金が課税されますので、せっかく資産運用を始めるならお得な制度を活用した方がいいでしょう。

コツコツ積み立てして運用していけば、一時的な暴落などの相場変動によるマイナスは無視できる範囲です。

もちろんリーマンショック級の暴落があれば大きく減らしてしまうことにはなりますが、つみたてNISAに限らずどこに投資していても同じ結果になります。

投資信託はプロの運営会社が運営していますので、相場の回復にも自動で乗れますのでいずれは元の利回りに戻ります。

つみたてNISAに限らず長期運用は淡々と運用していくことを心掛けましょう。

もっと詳しく

- つみたてNISAは暴落しても構わず運用を続ける

- 長期運用では短期的な暴落は無視できる

- 暴落が発生したら投資信託以外に投資していてもリスクがある

淡々と積み立てでマイナスはいつか戻る

長期運用では淡々と積み立てしていくことで、一時的にマイナスになったとしても元に戻っていきます。

私もつみたてNISAで淡々と運用していますが、マイナスもすぐに戻ってプラスに転じています。

まだまだ積立額は少ないですが、こういった事例もありますので諦めないことが肝心です。

初心者はマイナスになるのを極端に嫌がりますが、最終的にプラスになっていれば何も問題ないです。

諦めずに、淡々と運用していきましょう。

ココがポイント

- 出金してしまうと、マイナスを受け入れることになる

- 保有していれば、そのうち元に戻る

つみたてNISA(積立NISA)も「長期・分散・積立」で元本割れリスクを抑える

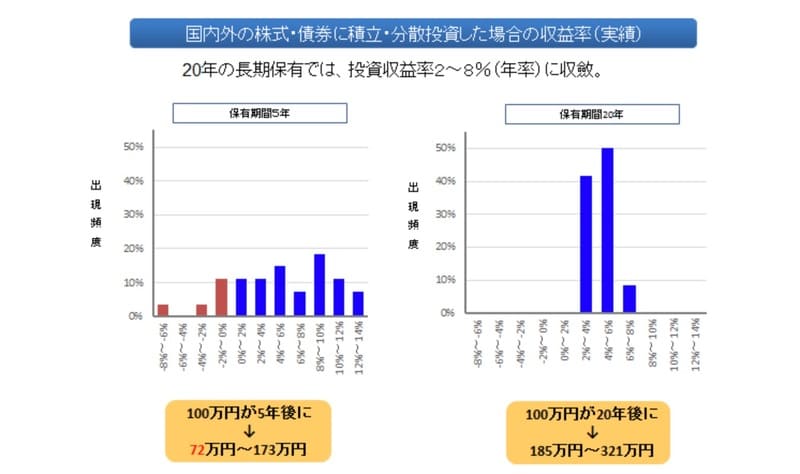

引用元:金融庁

つみたてNISAも投資なので絶対儲かる!ということはありえません。

つみたてNISAで投資可能な投資信託は元本保証型ではありませんので、元本割れのリスクもあり得ます。

しかし長期運用では、元本割れの可能性を限りなくゼロに近づけることが可能です。

金融庁のデータによると、スタンダードな国際分散投資を5年間運用した場合と20年間運用した場合の元本割れする確率を比較した結果、20年間運用すると元本割れする資産はありません。

積み立て投資を長期運用で実践することで平均リターンはプラス方向に転じるということです。

投資においてはコツコツ積み立てが非常に重要だということがわかります。

長期運用において利益を最大化するためにはいくつかのコツがあります。

将来へ向けた資産形成のためにも以下のコツを守って積み立てしていきましょう。

長期運用のコツ

- 低コストな銘柄に投資する!eMAXIS Slim 全世界株式か eMAXIS Slim バランスを選ぼう

- 投資資産(アセットクラス)のリスクと配分(ポートフォリオ)を考える

- 売り時も分散する

低コストな銘柄に投資する

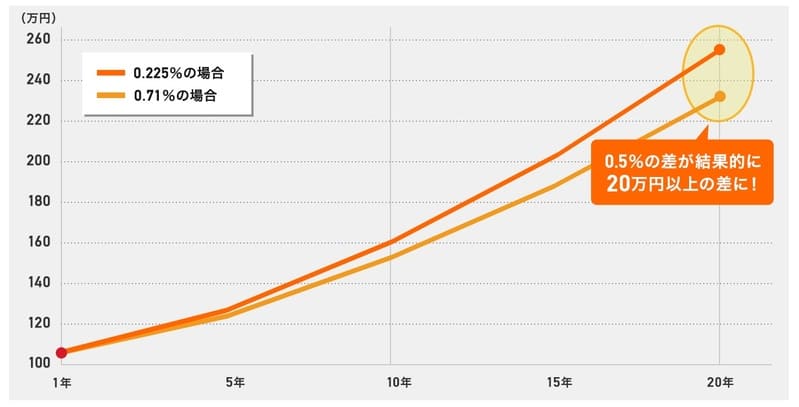

投資信託にかかる手数料は、「買付手数料」「信託報酬」「信託財産留保額」の3つあります。

つみたてNISAで対象となる投資信託は、ETFを除いて「買付手数料」は無料(ノーロード)です。

「信託財産留保額」は投資信託の売却時にかかる手数料のことで、こちらも低い方がいいでしょう。

そして1番重要なのは「信託報酬」で、運用期間中は信託報酬を毎年資産から支払う必要があります。

長期運用では支払う信託報酬によって、最終的な利益に大きく差が出ます。

低コストな銘柄に投資するということが非常に重要です。

迷った人はとりあえずeMAXIS Slim 全世界株式か、eMAXIS Slim バランス(8資産均等型)を買っておけば間違いありません。

eMAXIS Slimシリーズは低コストで有名ですので、多くのサイトで推奨されている銘柄です。

ココがポイント

- eMAXIS Slim シリーズは、常に時代の最安銘柄

- 多くのサイトで、eMAXIS Slim は最推し銘柄として紹介されている

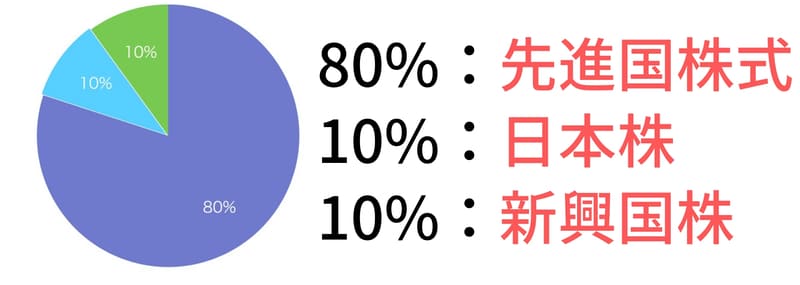

ポートフォリオを作って分散投資

▼おすすめの世界市場ポートフォリオ

投資信託の資産(アセット)クラスがわかった所で、どこに投資していくか実際にポートフォリオを組んでみましょう。

ポートフォリオを組んでみることで、どれほどのリスクを許容して利回りが何%期待するのかわかりやすくなります。

基本は世界市場に合わせたポートフォリオが一般的ですね。

先進国が世界の8割の市場を締めていますので、まずはここに投資すべきです。

特に米国株は開始以来ずっと上昇していることで有名で、ベテラン投資家は米国株だけでいいと言われています。

ココがポイント

- 投資するなら先進国

- 米国株は開始以来ずっと上昇を続けている

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント・Vポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

どれに積み立てすればいいの?eMAXIS Slim 全世界株式で世界中の株式に分散投資

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

eMAXIS Slim シリーズの中でも私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

全世界株式は1本で世界中の株式に分散投資してくれるので、他の銘柄も選ばなくてもいい、ほったらかし運用向き。

eMAXIS Slim シリーズなら、全世界株式の中でも手数料が最安。

これ1本で米国株も日本株も、新興国の株にも分散して積み立てしてくれます。

まさに初心者やほったらかし投資をしたい人にとっては、最適な銘柄です。

つみたてNISAの非課税のメリットを活かして、全世界株式でリターンを狙っている人がほとんどです。

eMAXIS Slimシリーズは、多くの人が積立している銘柄なので、安心して選んでください。

ココがポイント

- eMAXIS Slim シリーズなら、いつの時代も手数料最安の銘柄

- 全世界株式は、投資信託の定番で人気の銘柄

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

どの投資信託を買うか決まったら、次は実際に買ってみましょう。

現状は楽天証券の楽天カード積み立てで、1%分の楽天ポイントをもらいながら積み立てするのが、最もお得な買い方。

ノーリスクで1%の利回りが確定するということですから、すごいことなんですよ。

貯まった楽天ポイントは、投資信託の購入に使えます。

ポイント還元で貯まったポイントで投資信託を買えますから、毎月コツコツ貯めるには最適なんですね。

楽天証券なら投資信託のラインナップも最多クラス。手数料も安くて、投資家なら必ず持っておきたい口座です。

投資を始める人は、まず楽天証券で口座開設してみてくださいね。

ココがポイント

- 楽天証券・つみたてNISA・楽天カードの組み合わせで、運用する人が急増している

- 楽天証券が最もお得に運用できる

まとめ:つみたてNISA(積立NISA)でマイナスになったら?損失発生時の見直しポイントを解説

つみたてNISAの損失発生時の見直しポイントはいかがだったでしょうか。

| まとめ | |

| つみたてNISAがマイナスになったら | そのまま運用 投資先を見直す リバランスする |

| おすすめ運用方法 | マイナスになっても淡々と積み立て |

| マイナスで悩むパターン | 最初の10年は元本割れしやすい 以降は爆発的に伸びるので、淡々と積み立てがおすすめ |

つみたてNISAを始めとする長期運用では、最初の10年ほどはマイナスが出やすいものです。

つみたてNISAは長期運用ですので、損失が出ても淡々と積立していけば必ず利益が出ます。

ちょっとくらいの元本割れなら長期運用ではすぐに回復しますので、諦めずに積み立てしていきましょう。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【つみたてNISA】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、利益が非課税になってお得な、つみたてNISAが入門編です。

つみたてNISAについてのまとめ記事です。つみたてNISAについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。