こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はTHEO/THEO+docomoとつみたてNISA・一般NISAを徹底比較します。

私もTHEO+docomoで、dポイントを貰いながらコツコツと積み立て運用中です。

▼THEO+docomoの運用状況

テオはNISAと違い、非課税枠を使って投資することはできません。

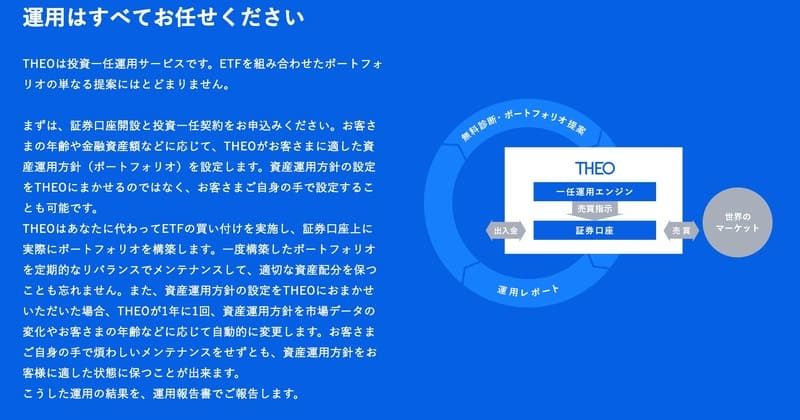

ロボアドバイザー投資は入金以降はすべておまかせなので、より初心者向きに運用ができます。

どちらもいつでも出金できる安心感がありますので、どちらもほったらかし運用をしてみてましょう。

老後資産2,000万円を用意するために、今ロボアドバイザー投資は話題が話題を呼び、口座開設する方が急増しています。

先に他のロボアドバイザーと比較をしたい人は、「おすすめのロボアドバイザー」から読んでみてください。

本記事の内容

- ロボアドバイザー投資は、NISA枠には対応していない

- どちらか迷ったら、非課税で運用できるつみたてNISA

THEO(テオ)を詳しく知る

\ロボアドバイザーを基礎から知る/

THEO(テオ)/THEO+docomo(テオプラス)でNISA運用ができるの?

NISA口座は対応しておりません。

THEOの運用では、お客さまの資産運用方針を維持するため毎月リバランスがおこなわれ、年間で多くの売買が発生します。そのため非課税枠の金額を超える可能性があります。THEOの運用では、NISA口座の非課税のメリットを活かすことは難しいため、NISA口座の対応は行っておりません。引用元: THEO+docomo

テオでは、NISA口座の非課税枠を使った投資には対応していません。

テオは毎月リバランスを行って、見えない所では頻繁に売買が発生していますので、NISAの非課税枠を使ってもすぐに使い切ってしまうわけですね。

NISA運用では、一度買ったら長期保有が基本です。

NISAは頻繁に売買するものではないので、ロボアドバイザー投資には向いてないですよ。

ロボアドバイザーとNISAは、別々に運用してください。

ココがポイント

- テオでは、NISAに非対応

- NISAは別に運用する

THEO/THEO+docomoとつみたてNISA(積立NISA)・一般NISAを徹底比較

| ロボアドバイザー投資 | つみたてNISA | 一般NISA | |

| 投資知識 | 必要なし | ある程度必要 | 上級者向け |

| 年間上限 | 制限なし | 年間40万円 | 年間120万円 |

| 投資期間 | 制限なし | 最長20年間 | 最長5年間 |

| 税金 | 税金がかかる | 非課税 | 非課税 |

| 投資対象 | ETF(テオが選ぶ) | 投資信託 | 株・投資信託 |

| 手数料 | 1%〜0.65% | 信託報酬のみ | 売買手数料 信託報酬 |

| 引出制限 | 10万円を残す必要あり | 制限なし | 制限なし |

テオとつみたてNISA・一般NISAを比較してみましょう。

どちらも一長一短ですが、どちらか迷ったらつみたてNISAがいいですよ。

運用益が非課税というメリットは大きいですからね。

しかしつみたてNISAは、投資信託を選ぶ手間はあります。

一方ロボアドバイザーなら、積み立てするだけでアルゴリズムで売買してくれるので、カンタンです。

お得さならつみたてNISA、簡単さならロボアドバイザーですね。

ココがポイント

- どちらか迷ったら、利益が非課税のつみたてNISA

- 簡単さなら、テオを運用する

ロボアドバイザーならおまかせで運用できるから初心者向け

テオの運用は積み立てするだけ、あとは自動で投資対象のETFを選んで投資してくれます。

ほったらかしで運用できるのは、初心者にはありがたいですね。

つまり投資家のあなたは、投資対象を全く選ぶ必要がありません。初心者でもプロ並の運用ができるわけです。

アルゴリズムにおまかせで売買できますので、ほったらかしです。

ココがポイント

- アルゴリズムでETFを売買していく

- 投資家はほったらかしでOK

年間上限・投資期間は?ロボアドバイザーは上限なし

つみたてNISA・NISAでは制度の仕組み上、年間上限額と投資期間が限定されています。

国の政策ですので、上限については仕方ありませんね。

運用益が非課税になるメリットが大きいので、制限は必要でしょう。

テオについては運用益が非課税にはなりませんので、特に上限はありません。

毎月積立額も運用期間も、あなたの都合に合わせて自由にカスタマイズ可能です。

そういった自由度の高さはロボアドバイザーのメリットですね。

手軽に月1万円くらいから始められる資産運用ですよ。

ココがポイント

- つみたてNISAは、年間上限がある

- ロボアドバイザーなら、毎月いくらでも運用できる

資産運用の税金は?NISAなら非課税

申告分離課税とは、株式等の譲渡により所得が生じた場合のように、他の所得とは分離して税額を計算し、確定申告によって納税する課税方式です。

株式等の譲渡による所得については、総合課税の対象となる他の所得はもちろん、土地または建物等の譲渡による所得のような申告分離課税の対象となる他の所得とも分離して課税が行われます。

「特定口座」は、この上場株式等についての申告手続きを簡素化するために設けられています。引用元:SMBC日興証券

テオの税金は、申告分離課税に該当して20.315%の税率が課せられます。

テオは源泉徴収にも対応していますので、利益は天引きしてくれるので確定申告は必要ないですよ。

税金最適化サービスで、できる限り税金も少なくしてくれます。

つみたてNISAは税金は不要で、確定申告も不要です。

どちらも確定申告は必要ないですが、ロボアドバイザー投資は税金を払うのでデメリットですね。

ココがポイント

- つみたてNISA・ロボアドバイザーは、確定申告は不要

- 源泉徴収ありなら、税金最適化でできる限り税金を減らしてくれる

手数料は?NISAは投資信託の信託報酬のみ

| 投資 | 手数料 | |

| THEO(テオ) | 運用手数料 | 0.65〜1%/年 |

| つみたてNISA・一般NISA | インデックスファンド | 0.1〜1%/年 |

| アクティブファンド | 1〜3%/年 | |

テオでは、年間1%の運用手数料がかかります。

結論から言うと、これだけの機能が揃ってて1%の手数料は割安といえるでしょう。

手数料は実質配当金でまかなえますし、毎月1万円以上積み立てすれば手数料割引も受けられます。

多機能なアクティブファンドと考えればお得です。

インデックスファンドとロボアドバイザーを組み合わせると、リスク分散にもなっていいですよ。

ココがポイント

- ロボアドバイザーの手数料は、実質配当金でまかなえる

- テオでは毎月1万円以上積み立てすると、手数料割引を受けられる

THEO/THEO+docomoとつみたてNISA・一般NISAに向いてる人は?

▼テオ・つみたてNISA・一般NISAに向いてる人

- テオに向いてる人: 資産運用が初めてで、投資信託も選べない人

- つみたてNISAに向いてる人: お得に資産運用をしたい人

- 一般NISAに向いてる人: 株取引をしたい上級者向け

THEO(テオ)とつみたてNISA・一般NISAにそれぞれに向いてる人を解説します。

初心者は、一般NISAは向いていませんよ。

非課税期間も5年しかないので、短期的に利益を上げられる人しか、選ぶべきではありません。

資産運用は「長期・積立・分散」で、時間をかけてコツコツ運用していくのが、誰でも利益を出せるやり方です。

頻繁に売買したりすることは、初心者では難しいし失敗する可能性も高いので、やめておきましょう。

では実際に運用するならどれがおすすめか?

答えは、同時に運用がおすすめです。

つみたてNISAは毎月33,000円が上限なので、もう少し積み立てできるなら、テオに積み立てするといいですよ。

つみたてNISAの積み立て額を減らしてもOKです。

私もつみたてNISAとテオを同時運用していますが、どちらも最高利回り10%程度の利益は出ています。

ココがポイント

- つみたてNISAとロボアドバイザーは、同時運用すべき

- ロボアドバイザーを選ぶなら、手数料最安のテオがおすすめ

THEO(テオ)/THEO+docomo(テオプラス)はこんな人におすすめ

おすすめ度:

公式ページ:

https://docomo-inv.com/theo/

テオを始めとするロボアドバイザーの最大のメリットは、「手間がかからないこと」です。

テオを始めたら積み立てするだけ。入金以降の工程はすべて自動です。

アルゴリズムで、ETFを自動売買してくれるロボアドバイザーは、誰でもプロ並みの運用ができます。

投資一任型のロボアドバイザーの中では、テオは最安で運用ができます。

ロボアドバイザーを始めたいなら、テオを運用してみてください。

つみたてNISAはこんな人におすすめ

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

つみたてNISAは、運用益が非課税になるお得な制度です。

つみたてNISAなら低コストのインデックスファンドを非課税で運用できるので、初心者から上級者まで運用すべき制度です。

楽天証券なら、楽天ポイントを使って投資できますので、お得に運用できますよ。

楽天カード積み立てなら、入金の手間もなく、勝手に積み立てしてくれますので、ほったらかしです。

投資信託も低コストの銘柄は決まっていますので、思考停止で選んでOKです。

私も楽天証券で楽天ポイントを貯めながら、つみたてNISAを運用しています。

つみたてNISAを始めるなら、楽天証券で口座開設しておいて絶対後悔はしないですよ。

関連記事

まとめ:THEO(テオ)/THEO+docomo(テオプラス)でNISA運用ができるの?つみたてNISA(積立NISA)・一般NISAとロボアド運用を徹底比較

THEO(テオ)とつみたてNISA・一般NISAの比較はいかがだったでしょうか。

| まとめ | |

| テオの運用は? | NISA枠には非対応 |

| テオとNISAの比較 | NISA枠には上限がある ロボアドバイザーなら、自由に運用が可能 |

| テオに向いている人は? | 資産運用が初めての人 積み立てするだけで、資産運用ができる |

テオはNISAと違い、非課税枠を使って投資することはできません。

どちらか迷ったら、カンタンな方を選ぶといいですよ。

どちらも運用できるなら、まずはつみたてNISAで非課税で運用してください。

老後資産2,000万円を用意するために、今ロボアドバイザー投資は話題が話題を呼び、口座開設する方が急増しています。

投資初心者は、ロボアドバイザー投資でほったらかしで資産運用を始めてみましょう。

【THEO/THEO+docomo】まとめ記事

THEO/THEO+docomoについては、理解できましたか?

資産運用が初めての人は、全自動で資産運用ができるロボアドバイザー投資が、投資の入門編です。

THEO/THEO+docomoについてのまとめ記事です。THEO(テオ)について、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。