こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はつみたてNISAと一般NISAを徹底比較してみましょう。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

初心者は、NISAとつみたてNISAのどっちで運用した方がいいの?

結論から言うと、非課税期間が圧倒的に長いつみたてNISAがおすすめです。

思考停止で積み立てするだけなので、初心者でも簡単ですよ。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- NISA制度は2023年までの制度

- 2023年以降は、一般NISAにつみたてNISAと同じ運用枠が20万円分ができる

- 初心者はつみたてNISAが、カンタンでおすすめ

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

つみたてNISA(積立NISA)と一般NISAの制度を徹底比較!万人向けはつみたてNISA

| ー | つみたてNISA | 一般NISA |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年(開始から20年) | 5年(2023年まで) |

| 投資対象 | 積立向き投資信託 | 株式・投資信託・ETFなど |

| 制度の期限 | 2037年まで | 2023年 |

| 引出制限 | なし | |

まずは制度の違いを把握しておきましょう。

NISA制度は大きく分けて3種類、つみたてNISAと一般NISAがあります。

大きく違うのは年間投資枠と非課税期間ですね、つみたてNISAの方が少額で非課税期間が長いのが特徴です。

つみたてNISAでは金融庁が選んだ投資信託のみですが、一般NISAでは投資先は株式だろうが投資信託だろうが、何でもOKです。

自由度は一般NISAの方が高いですね。

そしてNISA制度の特徴は、同一年度内は1つしか口座が開けないということ。

つまり同一年度内でなければ、自由に行き来できるという点です。

ココがポイント

- 初心者向けは、つみたてNISA

- 投資信託の運用は、非課税期間の長いつみたてNISAが合っている

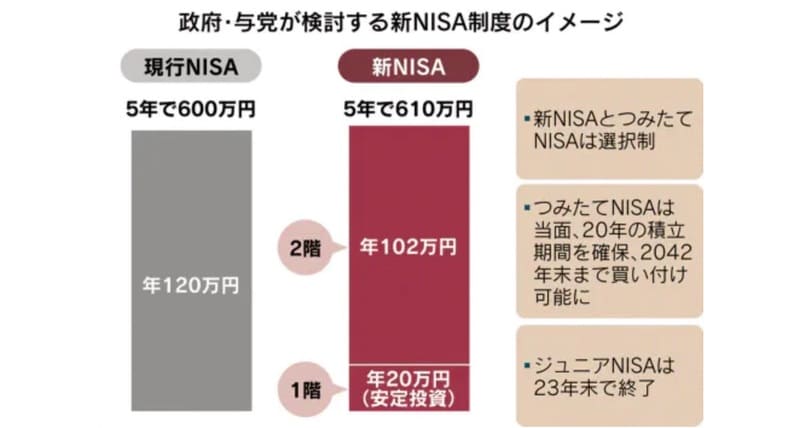

【制度変更】2024年からは一般NISA制度は2階建てへ制度が変更

引用元:日本経済新聞

一般NISA制度は2023年までの制度ですが、2024年以降に一般NISAは制度が変更され、制度が延長されます。

年間20万円の安定投資用の一階部分が新設され、一階部分が消費されないと二階部分の積み立てができない制度です。

一階部分の積み立ては、つみたてNISAと同じで金融庁が選んだ投資信託のみです。

年20万円だから月1万6千円程度ですので、使い切るのは難しくないでしょう。

安定投資枠は煩わしいかもしれませんが、制度の延長条件ですのでちゃんと積み立てしましょう。

ココがポイント

- 2024年以降は、NISA口座は制度が変更される

- NISA口座は変更されても、つみたてNISAの方が非課税期間が長い

つみたてNISAは2037年までに開始すれば、20年間運用ができる

引用元:金融庁

つみたてNISA制度は2037年まででしたが、2019年11月に制度が変更され、2037年までに開始すれば20年間積み立てが可能になりました。

つまり2036年までは一般NISAの運用しておいても、2037年までにつみたてNISAを始めれば20年間運用が可能です。

NISA制度を最大限活用するには、一般NISAを運用してからつみたてNISAを運用すれば非課税期間が長いことになります。

とはいえ運用者の時間は有限ですので、最終的につみたてNISAを運用するなら、早めに始めておいた方がいいですね。

私も一般NISAは結局投資信託に積み立てしていましたので、つみたてNISAに変更しました。

楽天証券なら楽天ポイントを使ってつみたてNISAを運用できますので、変えてよかったと思っています。

資産運用は利益が出るまである程度時間がかかるものなので、始めるなら早いうちの方がいいですよ。

ココがポイント

- つみたてNISAの制度自体は2037年まで

- 2037年までにつみたてNISAを始めれば、20年間運用できる

つみたてNISA(積立NISA)と一般NISAの投資対象は?

| ー | 一般NISA | つみたてNISA |

| 投資信託 | 何でもOK | 金融庁が選んだ166本 |

| 株式 | ○ | ✗ |

| ETF | ○ | 金融庁が選んだ7本 |

NISA制度についてわかった所で、NISA制度の投資対象について解説しましょう。

つみたてNISAでは基本的に、金融庁が選んだ166本の投資信託と7本のETFに限られます。

自由度は一般NISAの方が高いですが、私は結局の所は低コストの投資信託が1番利益を上げやすいと思っているので、つみたてNISAでいいと思います。

個別銘柄の株式は初心者が買うには情報収集が難しく、ETFよりは投資信託の方が低コストなのでカンタンです。

初心者が利益が上げやすいのは、間違いなく投資信託です。

だからこそつみたてNISAは万人向けで、一般NISAは上級者向けと言わているわけですね。

あなたが株式投資が得意な上級者なら一般NISAの方が利益を上げやすいですが、少しでも自信がないならつみたてNISAにすべきです。

つみたてNISAで積み立てすべき投資信託を見てみましょう。

ココがポイント

- NISA口座では株も買うことができる

- つみたてNISAは金融庁の選んだ、優良な投資信託のみ

低コストなインデックスファンドが最強という結論が出ている

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

つみたてNISAでは複数銘柄に積み立てした方がいいなど、色々な意見もありますが、私はeMAXIS Slim オールカントリー1本に積み立てしています。

投資信託の中では株式は比較的リスクが高めですが、つみたてNISAで20年間積み立てするならリスクは下がるからです。

10年以上コツコツ積み立てしていけば、株式1本でもほとんど元本割れはしないと思っています。

さらにこのeMAXIS Slimシリーズは、投資信託の中の家電量販店と言われ、他より信託報酬が高ければ値下げしますと宣言しています。

つまり長年運用しても、eMAXIS Slimシリーズなら常に最安の銘柄です。

オールカントリーならそれ1本で世界中の株式に分散投資してくれるので、ポートフォリオやリバランスも一切不要でカンタンです。

むしろ悪い所は見つからないくらいですね。

だからこそ、私はeMAXIS Slim オールカントリー1本です。

あなたが初心者なら、これ以上の選択肢はないですよ。

それでもリスクが怖い人は、eMAXIS Slim バランス(8資産均等型)がおすすめです。

株式以外にも投資しているぶんだけ値動きがマイルドになりますが、マイナスの時もマイルドなので精神的には楽ですね。

ココがポイント

- 投資信託は低コストのインデックスファンドが1番利益が伸びやすい

- 私はつみたてNISAもイデコも、eMAXIS Slim オールカントリー1本で運用している

【結論】初心者はつみたてNISA(積立NISA)が期間が長くておすすめです

つみたてNISAと一般NISAの制度がわかった所で、ではどっちを選んだらいいの?という疑問が出てくるでしょう。

初心者が選ぶなら、間違いなくつみたてNISAの方が利益を上げやすいです。

資産運用は、長期・分散・積立で運用していくのが正しいやり方で、そのための非課税期間の長いつみたてNISAの方が利益を上げやすいからです。

ココがポイント

- これから選ぶなら、つみたてNISA

- 非課税期間が長い方が有利になる

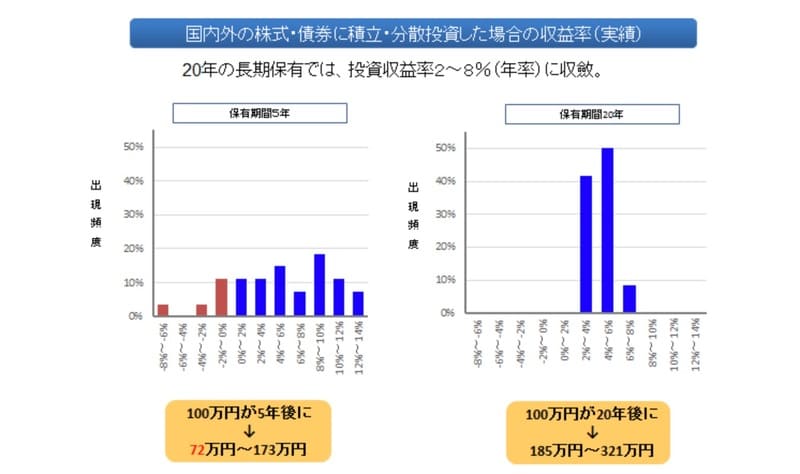

資産運用は、長期・分散・積み立て

引用元:金融庁

短期的にリターンを狙うのは、リスクが高いんですね。

例えば、100万円を150万円にしようと思ったら、50万円に減らしてしまうリスクもあるということを理解しておいてください。

だからこそ、時間を味方についた資産運用が必要です。

どの投資分野でもそうですが、具体的には以下の点を守って運用していくことが、初心者には必須です。

- 長期:10〜20年間運用して、時間的なリスクを分散する

- 分散:具体的な投資先を分散させて、地理的なリスクを分散する

- 積立:ドルコスト平均法でコツコツ買って、為替的なリスクを分散する

資産運用に焦りは禁物です。

一般NISAは上記の理論に反しているので、そりゃ無理がありますよ。

あくまで短期的に資産形成できる上級者が一般NISAを運用すべきで、初心者は大人しくつみたてNISAが無難です。

資産運用は時間をかけてじっくりと、利益を積み重ねていきましょう。

ココがポイント

- 資産運用はお金が増える可能性もあるが、マイナスになる可能性もある

- 時間をかけてじっくりと運用した方が利益を出しやすい

同一年度内にNISA口座は1つのみ!翌年は一般NISA→つみたてNISAへ移管できる

私は一般NISA制度をSBI証券で運用していましたが、2018年度から楽天証券でつみたてNISAの運用に変更しました。

SBI証券は以前までネット証券の代表でしたが、楽天証券なら投資信託を買う毎に楽天ポイントが貯まるのが魅力です。

もちろん貯まった楽天ポイントでつみたてNISA枠で投資信託を買うことができ、ポイントで実質負担が減るイメージですね。

はっきり言って楽天証券は破格にお得なので、乗り換えたのがきっかけです。

今は一般NISA口座を持っている人でも、2037年までにつみたてNISAを始めれば20年間は運用できますので、とりあえず2023年までは一般NISAでもOKです。

もし楽天証券のつみたてNISAに興味がある人は、私と同じで楽天証券に乗り換えると本当にお得ですよ。

他サイトでも楽天証券は口をそろえてお得だと言っていますので、楽天証券で口座開設しておいて間違いないですよ。

ココがポイント

- NISA→つみたてNISAに変更が可能

- 金融機関を変更して、つみたてNISA口座を移管することも可能

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント・Vポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

どれに積み立てすればいいの?eMAXIS Slim 全世界株式で世界中の株式に分散投資

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

eMAXIS Slim シリーズの中でも私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

全世界株式は1本で世界中の株式に分散投資してくれるので、他の銘柄も選ばなくてもいい、ほったらかし運用向き。

eMAXIS Slim シリーズなら、全世界株式の中でも手数料が最安。

これ1本で米国株も日本株も、新興国の株にも分散して積み立てしてくれます。

まさに初心者やほったらかし投資をしたい人にとっては、最適な銘柄です。

つみたてNISAの非課税のメリットを活かして、全世界株式でリターンを狙っている人がほとんどです。

eMAXIS Slimシリーズは、多くの人が積立している銘柄なので、安心して選んでください。

ココがポイント

- eMAXIS Slim シリーズなら、いつの時代も手数料最安の銘柄

- 全世界株式は、投資信託の定番で人気の銘柄

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

どの投資信託を買うか決まったら、次は実際に買ってみましょう。

現状は楽天証券の楽天カード積み立てで、1%分の楽天ポイントをもらいながら積み立てするのが、最もお得な買い方。

ノーリスクで1%の利回りが確定するということですから、すごいことなんですよ。

貯まった楽天ポイントは、投資信託の購入に使えます。

ポイント還元で貯まったポイントで投資信託を買えますから、毎月コツコツ貯めるには最適なんですね。

楽天証券なら投資信託のラインナップも最多クラス。手数料も安くて、投資家なら必ず持っておきたい口座です。

投資を始める人は、まず楽天証券で口座開設してみてくださいね。

ココがポイント

- 楽天証券・つみたてNISA・楽天カードの組み合わせで、運用する人が急増している

- 楽天証券が最もお得に運用できる

まとめ:どっちがおすすめ?つみたてNISA(積立NISA)と一般NISA(ニーサ)の制度と今後の制度拡張を徹底比較

つみたてNISAと一般NISAの比較はいかがだったでしょうか。

| まとめ | |

| 一般NISAとつみたてNISA | 初心者はつみたてNISAがおすすめ |

| 口座開設すべき金融機関 | どちらも楽天証券なら楽天ポイントで実質負担を減らせる |

| 2023年以降 | 一般NISAは2階建て制度へ変更 |

| つみたてNISA | 低コストな投資信託でコツコツ長期運用 |

結論から言うと、初心者は運用期間が長いつみたてNISAの方がいいです。

長期の資産形成で、長い年月をかけてコツコツ資産を増やしていくのが、資産運用の正しいやり方です。

20年という長い非課税期間を活かして、途中売却せずコツコツ積み立てしていきましょう。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【つみたてNISA】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、利益が非課税になってお得な、つみたてNISAが入門編です。

つみたてNISAについてのまとめ記事です。つみたてNISAについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。