今回はつみたてNISAの税金まわりについてわかりやすく解説します。

つみたてNISAを始めるなら、私も運用している楽天証券が現状は最もお得に運用できます。

▼楽天証券のつみたてNISA運用

つみたてNISAって、税金払う必要あるの?

結論から言うと、つみたてNISAは確定申告も年末調整も不要で、NISA枠内なら利益はすべて非課税で運用できます。

売却して利益が出ていても、申告はしなくてもOKですよ。

利益が非課税ってすごいことですので、初心者から上級者までつみたてNISAは必修科目です。

初心者もまずはつみたてNISAで、インデックス投資を始めてみてください。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- つみたてNISAは年末調整・確定申告は不要

- つみたてNISAの運用益は、非課税でそのまま受け取れる

- 節税が目的ならイデコを運用しよう

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

【比較】つみたてNISA(積立NISA)口座と特定口座の違いは?

| つみたてNISA口座 | 特定口座 | |

| 上限金額 | 年間40万円まで | 制限なし |

| 税金 | 非課税 | 課税あり |

| 投資対象 | 投資信託のみ | 投資信託・株・ETF |

| 確定申告 | 不要 | 源泉徴収ありなら不要 |

つみたてNISAは掛け金に上限と取扱商品に制限がある

| 項目 | つみたてNISA制度 |

| 年間投資上限 | 年間40万円まで |

| 取扱商品 | 投資信託 (厳選した156種+ETF3本) (2019/04時点) |

つみたてNISA口座では、年間40万円までという掛け金に上限があります。

つみたてNISA口座では各金融機関で積み立て上限を超えないように設定ができますが、もし年間40万円を超えた分は特定口座で積み立てされますので注意が必要です。

非課税かと思っていたら特定口座で課税され、源泉徴収されてしまいます。

さらにつみたてNISA口座では投資対象は金融庁が厳選した、142本のインデックス投資信託と17本のアクティブ運用投資信託と、ETF3本に限られます。(2019年4月時点)

つみたてNISA口座で扱っている場合は対象外の投資信託を選ぶことはできませんので、「選んだら対象外だった」ということはありませんので安心してください。

つみたてNISAは運用益が非課税になるお得な制度なので、投資対象の投資信託も低コストで利回りの良い商品を選びましょう。

ココがポイント

- つみたてNISAでは、優良な投資信託のみに絞られる

- 年間40万円の上限あり

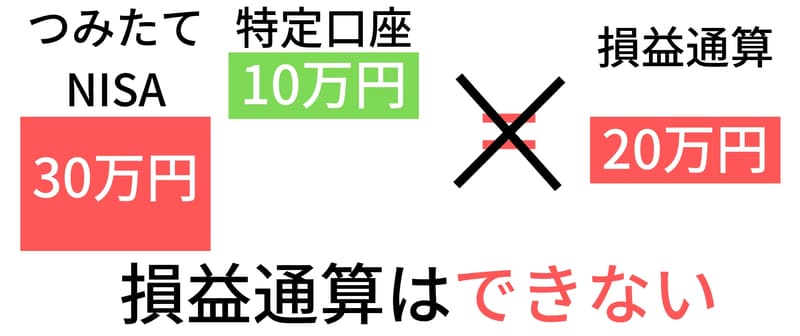

損益通算ができない

特定口座で運用している場合、その年の他の投資で得た利益と損失を損益通算することができます。

つみたてNISAは運用益が非課税なので税金がかかりませんが、運用益がマイナスでも他の投資や他の年度と通算することができません。

そもそも税金を払っていないので、損益通算が使えないということになります。

つみたてNISAは、マイナスになった場合の救済がほぼないということもデメリットになります。

デメリットについてもよく理解しておきましょう。

ココに注意

- 確定申告ができない分、マイナスになった時の救済がない

- 他の資産運用と通算できない

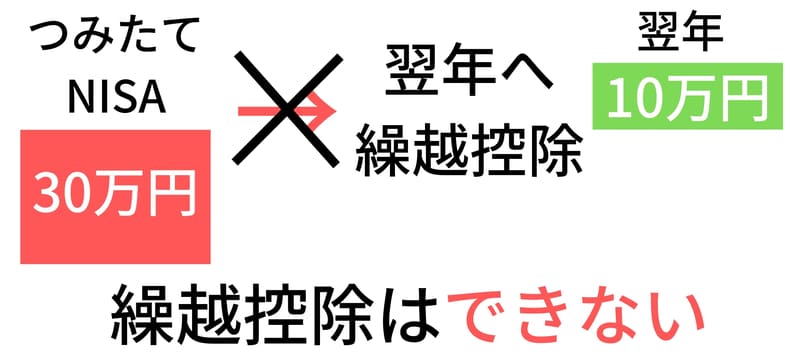

繰越控除ができない

特定口座で運用している場合、損益通算後に控除し切れない損失は、翌年以降3年間に渡って繰越控除することができます。

つみたてNISAは運用益がマイナスでも、損益通算も繰越控除もできませんので注意が必要です。

つみたてNISAは損益通算同様に繰越控除においても、マイナスになった場合の救済がほぼないというデメリットになります。

こちらの繰越控除もデメリットとしてよく理解しておきましょう。

ココに注意

- 確定申告ができない分、マイナスになった時の救済がない

- マイナスの年と通算できない

つみたてNISA(積立NISA)の税金は?確定申告も年末調整も不要

| 項目 | つみたてNISA制度 |

| 対象者 | 日本在住の20歳以上のすべての人 |

| 非課税対象 | 分配金と運用益 |

| 口座開設可能数 | 1人1口座 |

| 年間投資上限 | 40万円まで |

| 非課税期間 | 最長20年 |

つみたてNISAは、運用益が非課税になり確定申告は不要でお得な制度です。

本来の資産運用では利益に対して20.315%の税金が課税されますが、つみたてNISA制度で利益が出て儲けていても、黙っていて問題ありませんのでご安心ください。

もしイデコを運用している人は、年末調整や確定申告が必要ですよ。

つみたてNISA制度は掛け金に対しては非課税になりませんので、年末調整や確定申告は必要がないわけですね。

iDeCoとつみたてNISAの違いは、よく覚えておいてください。

つみたてNISAは、運用益のみ非課税です。

ココがポイント

- つみたてNISAは、年末調整・確定申告は不要

- 申告が不要だが、節税の効果はない

金融機関で開設できる口座種類と税金区分は?NISA口座以外は税金を支払う必要がある

| 口座の種類 | 確定申告 | 税金区分 |

| つみたてNISA口座 | 不要 | 非課税 |

| NISA口座 | 不要 | 非課税 |

| 特定口座(源泉徴収あり) | 不要 | 申告分離課税 |

| 特定口座(源泉徴収なし) | 必要 | 申告分離課税 |

| 一般口座 | 必要 | 申告分離課税 |

金融機関の口座種類を、楽天証券を例にとって解説しましょう。

証券口座の種類は、上記4種類の口座開設が可能です。

つみたてNISA口座とNISA口座については非課税となりますが、通常は株や投資信託の税金は申告分離課税に該当します。

正確には配当金に対しては総合課税を選ぶこともできますが、つみたてNISAの場合は配当金についてはほぼないので、ここでは割愛します。

一般的に株や投資信託の税金は申告分離課税と覚えておきましょう。

ちなみにFXは雑所得となり、こちらも申告分離課税です。

ココがポイント

- NISA口座なら上限はあるが、非課税で運用ができる

- 初心者は、特定口座(源泉徴収あり)を選ぶのが無難

株・投資信託の利益は申告分離課税に該当する

| 利益の種類 | 所得の区分 | 課税方法 |

| 売却益(償還含む) | 譲渡所得 | 申告分離課税 |

| 配当益 | 配当所得 | 申告分離課税 (総合課税も選択可) |

株や投資信託で得た利益は、「譲渡所得」と「配当所得」に該当します。

この2つは源泉徴収ありの口座を選択している場合には、自動的に利益から源泉徴収されて納税されます。

源泉徴収は非常に楽ですが、会社員の方は20万円以下の利益の場合は申告不要なケースもあります。

上級者向けですが、年間の利益が20万円以下なら税金を支払う必要がないのに、源泉徴収で支払っている場合もあります。

ココがポイント

- 資産運用の税金は、譲渡所得と配当所得

- 申告分離課税に該当し、20.315%の税金がかかる

株・投資信託の利益は税率20.315%の税金がかかる

居住者又は国内に恒久的施設を有する非居住者が、一定の先物取引の差金等決済をした場合には、その先物取引に係る事業所得の金額、譲渡所得の金額及び雑所得の金額の合計額(以下、この合計額を「先物取引に係る雑所得等の金額」といいます。)については、他の所得と区分して、所得税15%(他に地方税5%)の税率による申告分離課税となります。

引用元:国税庁

株・投資信託で得た利益は「譲渡所得」に該当します。

「譲渡所得」は申告分離課税により申告して税金が徴収されます。

申告分離課税とは、給料所得など他の収入とは別口で徴収される税金であると覚えておきましょう。

この申告分離課税には、一律で20.315%(所得税+復興特別15.315% + 地方税5%)の税金が課税されます。

ここで課税されるお金は運用益に対して課税されます。

課税されるのは掛け金の方ではありませんので注意してください。

例えば、100万円を運用して10万円の利益が出た場合は110万円に課税されるわけではなく、運用益の10万円に課税され、20,315円の税金を支払います。

- 申告分離課税の計算例掛け金 : 100万円 運用益:10万円

- 支払う税金: 10万円 × 20.315% = 20,315円

- 利益 : 10万円 - 20,315円 = 79,685円

これをつみたてNISAで運用した場合は、運用益が非課税になります。

つまり例の通りの計算では、利益の10万円がそのまま利益として受け取れるわけです。

つみたてNISAが非常にお得な制度であることが、よくわかるでしょう。

つみたてNISAを楽天証券で始めると1%のポイント還元が受けられ、つみたてNISAがよりお得な制度となります。

ココがポイント

- 資産運用の初心者から上級者まで、非課税のメリットがあるNISAがおすすめ

- 通常の口座だと、20.315%の税金がかかる

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント・Vポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

どれに積み立てすればいいの?eMAXIS Slim 全世界株式で世界中の株式に分散投資

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

eMAXIS Slim シリーズの中でも私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

全世界株式は1本で世界中の株式に分散投資してくれるので、他の銘柄も選ばなくてもいい、ほったらかし運用向き。

eMAXIS Slim シリーズなら、全世界株式の中でも手数料が最安。

これ1本で米国株も日本株も、新興国の株にも分散して積み立てしてくれます。

まさに初心者やほったらかし投資をしたい人にとっては、最適な銘柄です。

つみたてNISAの非課税のメリットを活かして、全世界株式でリターンを狙っている人がほとんどです。

eMAXIS Slimシリーズは、多くの人が積立している銘柄なので、安心して選んでください。

ココがポイント

- eMAXIS Slim シリーズなら、いつの時代も手数料最安の銘柄

- 全世界株式は、投資信託の定番で人気の銘柄

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

どの投資信託を買うか決まったら、次は実際に買ってみましょう。

現状は楽天証券の楽天カード積み立てで、1%分の楽天ポイントをもらいながら積み立てするのが、最もお得な買い方。

ノーリスクで1%の利回りが確定するということですから、すごいことなんですよ。

貯まった楽天ポイントは、投資信託の購入に使えます。

ポイント還元で貯まったポイントで投資信託を買えますから、毎月コツコツ貯めるには最適なんですね。

楽天証券なら投資信託のラインナップも最多クラス。手数料も安くて、投資家なら必ず持っておきたい口座です。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

まとめ:つみたてNISA(積立NISA)は確定申告が必要?税金まわりを解説

つみたてNISAの税金と確定申告はいかがだったでしょうか。

| まとめ | |

| つみたてNISAの税金は? | 運用益はすべて非課税 確定申告・年末調整も、一切不要 |

| 金融機関で開設できる口座種類は? (NISA枠以外) |

源泉徴収ありなら、確定申告は不要 気軽に資産運用を始められる |

| 節税をしたい人は? | イデコなら、掛け金を年末調整で控除可能 節税効果が高い資産運用 |

つみたてNISAは運用益が非課税となり年末調整も確定申告も必要ありませんので、初心者でも始めやすい投資です。

つみたてNISAで利益が出ても、黙っててOKですよ。

税金面の心配は一切いらないので、つみたてNISAは初心者の強い味方です。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【つみたてNISA】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、利益が非課税になってお得な、つみたてNISAが入門編です。

つみたてNISAについてのまとめ記事です。つみたてNISAについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。