こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は投資信託のリスクと資産クラス別の騰落率について解説します。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

投資信託はプロが運用してくれるとはいえ、中身は株式投資ですからリスクも存在します。

値動きは普通に起こり得ることなので、リスクを正しく理解しておきましょう。

コツコツと長年運用すれば、長期運用ではまとまったお金になって返ってきます。

リスクとうまくつきあって、堅実にお金を増やしていきましょう。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- 資産運用では、値動き自体をリスクと表す

- 投資信託の値動きの指標は、騰落率(とうらくりつ)で表す

- 低コストの銘柄は、為替ヘッジなし

投資信託を詳しく知る

\投資信託を基礎から知る/

そもそも資産運用のリスクとは?現状の金額より増減すること自体がリスク

よく勘違いされている人がいますが、資産運用においては値動きがあることが自体をリスクと表します。

例えると100万円を預けて100万円で返って来る銀行口座と、100万円で預けて100万円が返って来ない銀行で表すとわかりやすいでしょう。

100万円を預けて、110万円になったり90万円になってしまうこと自体がリスクである、というわけです。

資産運用においては、値動きそのものがリスクです。

元本保証ではありませんので、マイナスになることも理解してください。

ココがポイント

- 値動きそのものがリスク

- マイナスになる可能性もある

投資信託は元本保証ではない

資産運用に絶対はありません。

確かに投資信託を買っておけば利益が出る可能性もありますが、最終的にマイナスになってしまうこともあります。

投資信託は元本保証ではありませんので、必ず元本から減らないという保証はありません。

とはいえ投資信託は資産運用の中でもプロが運用するのでリスクは低いので、いきなり半分になってしまうことはほぼ起こり得ないですよ。

リーマンショックなどの数十年に1度の金融危機の直後は、確かに半分近くになることもありますが、そのうち回復していきます。

マイナスになったからといっても、すぐに出金してはダメです。

歴史的に見ればいずれ相場は戻っていくので、投資信託の価額もそのうち戻ります。

マイナスになって一喜一憂しないように、資産運用は「なくなっても数年は困らない」余剰資金で運用してください。

ほったらかしこそが、資産運用には最適な心構えです。

ココに注意

- マイナスになっても、気にせず運用を続ける

- 歴史的に見れば、暴落後は相場はいずれ回復していく

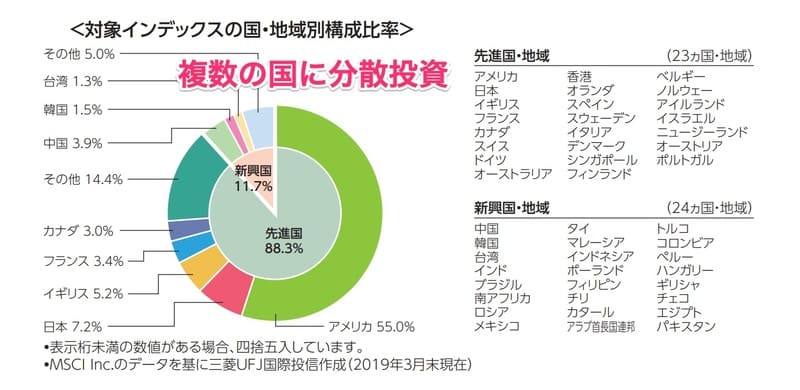

リスク回避には分散投資が必要

引用元:eMAXIS Slim オールカントリー

資産運用における分散投資は、よくカゴの中の卵で表現されることがあります。

1つのカゴにすべての卵を入れておくより、複数のカゴに少しずつ卵を入れておけば、ひっくり返して割ってしまった時に被害は少ないです。

資産運用においても同じことが言えます。

例えば日本株が危機的状況になっても、米国株にも投資しておけば、被害は最小限で済むわけです。

投資先の国を分散しておくことは、株式投資では最大のリスク回避です。

ココがポイント

- 分散して投資することで、リスク回避ができる

- 投資信託1本で、分散投資してくれるものがある

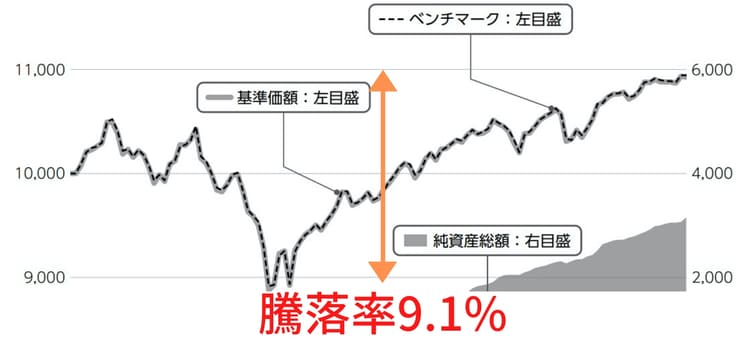

投資信託におけるリスクは騰落率(とうらくりつ)で表す

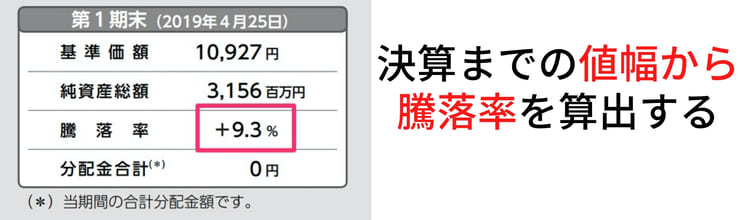

投資信託においては、どれくらいの値動きをしたか?を騰落率で表します。

名前だけ聞くと難しそうですが、計算式を見れば分かる通り単純に割合を指します。

1万円の基準価額が1万500円に上昇すれば、騰落率は5%ですし、9万5千円になればマイナス5%の騰落率です。

騰落率は大きいほど高いリターンも狙えますが、もちろんマイナスのリスクも大きいわけですね。

例えば私もおすすめしているeMAXIS Slim オールカントリーと、バランス型の騰落率は以下。(2019年10月末時点)

- eMAXIS Slim オールカントリー:9.1%

- eMAXIS Slim バランス:4.7%

騰落率で見ると、オールカントリーは株式1本で投資している分だけリスクは高めで、バランス型はすべての資産に均等に投資しているので、リスクは低めです。

ちなみに債券の騰落率は、9〜19%ほどです。

私は株式以外に投資する理由はないと思ってeMAXIS Slim オールカントリー1本ですが、心配な人はバランス型がいいですよ。

騰落率は目安ですが、参考にはなりますよ。

ココがポイント

- 騰落率が大きいほどリターンも大きいが、マイナスのリスクもある

- 全世界株式の騰落率は、9%程度

騰落率は過去の指標で、これから先を表すものではない

引用元:eMAXIS Slim オールカントリー

騰落率の計算は、過去の価額から算出されます。

つまりあくまで過去の値動きを表していて、これから先の値動きを表すものではありません。

同じ資産に投資していても、騰落率通りの値動きをするとは限りません。

あくまで参考程度で、過去の指標と思っておいてください。

必ず騰落率の幅に収まるという保証はありません。

ココがポイント

- 騰落率はあくまで参考程度に留めておく

- 今後も同じ騰落率に収まる保障はない

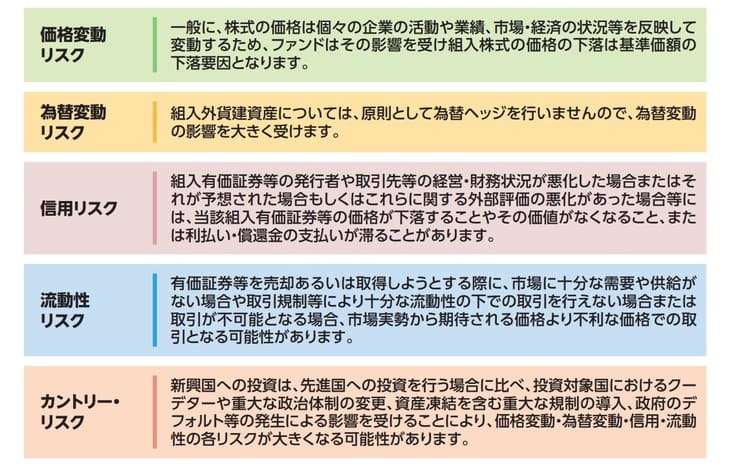

投資信託に存在するリスクとは?交付目論見書に記載されているリスクを理解しておく

- 価格変動リスク :投資した企業の株価が変動するリスク

- 為替変動リスク :円高・円安に関わるリスク(為替ヘッジありなら、このリスクは受けない)

- 信用リスク :投資した企業の信用に関わるリスク

- 流動性リスク :扱っている株式が期待通りに売買できないリスク

- カントリーリスク:投資先の国の情勢に関わるリスク

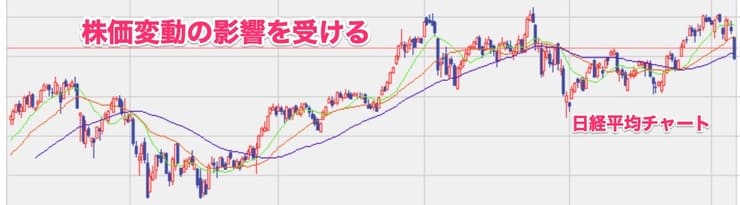

価格変動リスク

投資信託が主に基準価額が変動する要因は、株価や債券の価格変動によるところが大きいです。

組入資産の評価額が上がれば、投資信託の価格も上がります。

逆に評価額が下がれば、投資信託の価格も下がります。

投資信託の組入資産は運用期間中は公開されていませんので、主には日経平均やNYダウなどの平均を表す指標で見ておきましょう。

指標の上下に、投資信託の価格が連動して動きます。

ココがポイント

- 組入銘柄の価格が変動することによるリスク

- ナスダックやS&P500など、指標に連動する

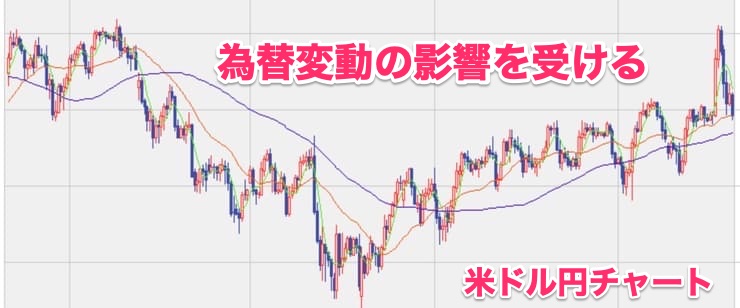

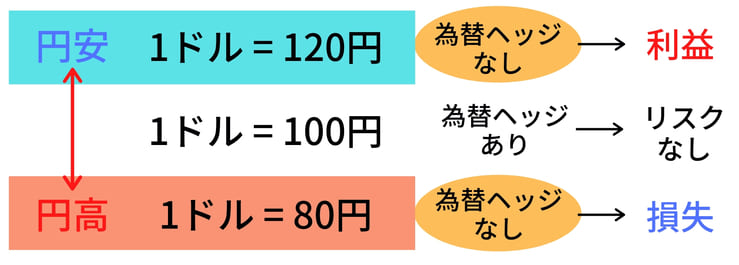

為替変動リスク

投資信託で外国株に投資しているものは、円の価格の影響も受けています。

例えば1ドル=100円で買ったものが1ドル=90円になれば、それだけで10円の利益が出ます。

逆に円安方向ならマイナスになっていきます。

為替ヘッジありの投資信託なら、このリスクは減らせます。

ココがポイント

- 1ドル=〇〇円が変動することによる、リスク

- 通常は為替ヘッジなしなので、為替リスクがある

信用リスク

通常はプロが運用している投資信託ではあまり起こりえませんが、投資している会社が倒産した場合、最悪は投資額の償還不可ということもあります。

特に新興国などでは倒産のリスクも起こりえます。

組入資産の株価が下落することで、信用リスクも起こりえます。

ココがポイント

- 組入銘柄の会社が倒産するリスク

- めったには起こらない

流動性リスク

通常は株式は買いたい人と売りたい人の需要が重なることで、売買が成立します。

売りたいけど買いたい人の需要がない場合には、売る人にとっては不利な条件で売らざるを得ない可能性もあります。

流動性の高さもリスクになりえます。

ココがポイント

- 価格が下がって、不利な条件で売却する場合がある

- 損切りをする場合もある

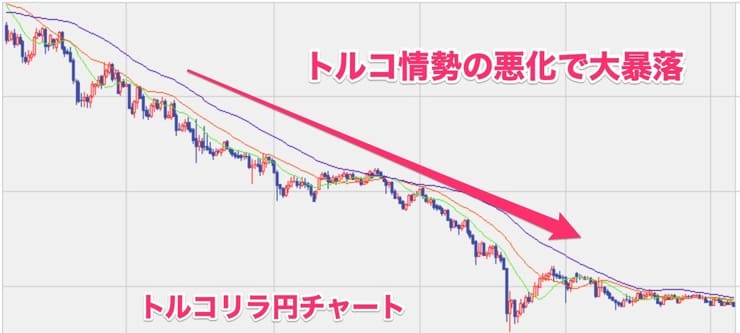

カントリーリスク

特に新興国に投資している場合に起こりえますが、投資先の国の情勢によってその国の株価が大きく下落して、損失が発生する場合があります。

例えば記憶に新しいトルコショックでは、日本を含めて大きく株価が下落する自体になりました。

情勢の安定しない新興国では、内戦や紛争などにより株価に影響します。

ココがポイント

- 新興国は情勢が悪化しやすい

- トルコなどは暴落している

投資信託の為替ヘッジとは?低コスト銘柄は為替ヘッジなしが圧倒的

投資信託の交付目論見書には、必ず為替ヘッジあり・なしに関する記載があります。

そもそも為替ヘッジとはなんでしょうか?

為替ヘッジとは簡単に言うと、為替リスクを回避するかどうか、という点です。

つまり為替ヘッジありとは、1ドル=〇〇円ですと固定して運用をすることを指します。

為替ヘッジありの銘柄は手数料が高いことが多く、低コストのインデックスファンドではほとんどが為替ヘッジなしですね。

為替ヘッジありの場合は為替リスクを受けないので損失もありませんが、逆にいえばリターンもないということ。

円安になる傾向であれば、為替ヘッジなしの方が利益が出ることもあります。

ココがポイント

- 為替ヘッジとは、為替リスクを受け入れるかどうか

- 低コストのインデックスファンドは、ほとんどが為替ヘッジなし

為替ヘッジのメリット・デメリット

- 為替ヘッジのメリット:円高時の損失が減る

- 為替ヘッジのデメリット:円安時の利益が減る

為替ヘッジは、どちらも一長一短です。

為替が円安方向に傾けば利益が出る所ですが、為替ヘッジありなら固定なので利益は減ります。

為替が円高方向に傾けば損失が出る所ですが、為替ヘッジありなら損失も減ります。

つまり為替の状況によって、利益にも損失にもなりえます。

為替ヘッジありの場合は手数料を支払っている分、為替ヘッジあり自体がリスクにもなりえますね。

総合的に見れば為替ヘッジなしで運用していた方が、無駄に手数料を支払わなくていいので、低コストですね。

特に為替ヘッジありの銘柄を選ぶ理由はないかと思います。

ココがポイント

- 為替ヘッジあり・なしは、どちらも一長一短

- 総合的には低コストの、為替ヘッジなしを選べばOK

利益が非課税で投資信託を運用できるつみたてNISA

| 投資先 | つみたてNISA |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月3万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 話題のインデックス投資。投資信託に積立投資ができます。 |

| 関連記事 | 【ゼロからわかる】つみたてNISA(積立NISA)とは?特徴と評判・口コミ・メリット・デメリットを徹底解説 |

ここで投資信託を運用するにあたって、お得な制度があります。

NISAと呼ばれる制度のうち、つみたてNISAは投資信託に限られますが、資産運用で得られた利益が非課税になる制度なんですよ。

目的が低コストの投資信託なら、つみたてNISA口座で買うと非課税の恩恵を受けられます。

つみたてNISAはまだ資産運用を始めていない人が、始めて投資信託に積み立てする敷居を下げるための制度です。

はっきり言って超お得なので、始めるならつみたてNISAがいいですよ。

つみたてNISA口座は運用する金融機関を自由に選べて、おすすめの楽天証券なら口座開設時にチェックを入れるだけです。

特段難しい点はありませんので、誰でもつみたてNISA口座で運用できますよ。

さらに詳しく

- つみたてNISAは年間40万円・20年間非課税で投資信託を運用できる制度

- 楽天証券ならチェックを入れるだけで、つみたてNISA口座を開設できる

どの金融機関で投資信託を買えばいいの?低コストなネット証券で買うべき

| ネット証券 | 投資信託の銘柄数 | 最小投資金額 | ポイント投資 |

| 2,638本 | 100円 | 楽天ポイント | |

| 「楽天ポイント」を貯めたり使ったりできるネット証券 ポイント投資で有名で、今1番お得に運用できると話題 |

|||

| 2,651本 | 100円 | Tポイント | |

| 証券口座と言えば、SBI証券と言っても過言ではないでしょう 低コスト・豊富なラインナップで、投資家には必須の口座 |

|||

| 1,000本 | 100円 | マネックスポイント | |

| 低コストな投資信託の取り扱いが多いネット証券 イデコではマネックス証券で運用が最強 |

|||

投資信託についてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えは、ネット証券で口座開設して、eMAXIS Slim シリーズを買ってください。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、必ずこの組み合わせで始めてください。

ココがおすすめ

- 銀行窓口で買う投資信託は、手数料が高すぎてほとんどの人がマイナスになる

- ネット証券なら、すべての投資信託の買付手数料は無料

使ってよかった本当におすすめのネット証券:楽天証券

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

| 証券口座 |

楽天証券 |

| 投資対象の金融商品 | 株・投資信託 |

| ポイント | 楽天ポイント |

| 最低投資金額 | 100円〜 |

| 手数料 | 投資信託の買付手数料は無料 |

まずはポイント投資の代名詞である、楽天ポイント投資ができる楽天証券です。

楽天証券自体が、低コストで投資信託の銘柄数も最多水準なので、資産運用を始めるならほぼ必須。

まずはSBI証券・楽天証券のどちらかで選べば、今後の拡張性も高いネット証券です。

また投資信託の購入額の1%分のポイントが貯まるのも魅力的。

私は毎月つみたてNISA口座で定額を積み立てて、そこからポイントを充足するようにしています。

投資信託の積み立て時にポイントがたまる唯一のネット証券で、これから始めるなら楽天カードもあると便利。

ポイント投資の面でも優位なネット証券で、今では多くの人が楽天ポイントで投資信託を買っています。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

まとめ:投資信託もリスクがあるの?リスクの種類・為替ヘッジについて解説

投資信託のリスクと資産クラス別騰落率はいかがだったでしょうか。

投資信託はプロが運用してくれるとはいえ、中身は株式投資ですからリスクも存在します。

値動きは普通に起こり得ることなので、リスクを正しく理解しておきましょう。

コツコツと長年運用すれば、長期運用ではまとまったお金になって返ってきます。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【ネット証券を比較】おすすめの金融機関まとめ記事

投資信託については、理解できましたか?

投資信託は誰でもプロにおまかせで運用できますので、初心者から上級者まで必修科目ですよ。

ネット証券についてのまとめ記事です。資産運用について、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。