こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はiDeCo(イデコ)の運用にかかる手数料の種類と、実際にかかる手数料を金融機関別に徹底比較します。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

イデコは手数料がかかるデメリットがあります。

イデコ口座を維持するだけで手数料がかかるので、せめて積み立てしている投資信託は低コストで運用しないと、手数料負けの可能性もあります。

イデコでも低コストのインデックスファンド一択ですので、必ずeMAXIS Slim シリーズで運用してください。

僕はつみたてNISAもイデコも、eMAXIS Slim 全世界株式1本でほったらかし運用をしています。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- 運用開始時・運用期間中・受取時の、3パターンで手数料がかかる

- 運用中は、最低でも毎月167円はかかる

- ネット証券なら、手数料最安で運用ができる

iDeCoを詳しく知る

\iDeCoを基礎から知る/

iDeCo(イデコ)って手数料がかかるの?手数料の種類は?

| 手数料の発生タイミング | イデコの最安手数料 |

| 運用開始時:1回のみ | ¥2,829円 |

| 運用中:運用している間は毎月 | 最低 ¥171円/月 |

| 受取時:1回毎に発生 | ¥440円/回 |

イデコでは大きく分けて、イデコ開始時・イデコ運用中・イデコから出金する時の3種類の手数料があります。

企業型の確定拠出年金では会社負担で運用できますが、個人型の場合は手数料も毎月払わないとなりません。

ぶっちゃけ手数料との戦いになりますので、なるべく低コストで運用できる、ネット証券一択ですね。

金融機関によっても手数料がかかる場合がありますが、最低でもイデコの元締めの国民年金連合基金に支払わないとならないので、手数料はどこで口座開設しても必ずかかります。

手数料をよく理解しておいてください。

ココがポイント

- イデコの元締めの国民年金連合基金に、手数料を支払う必要がある

- ネット証券で口座開設すると、最安手数料で運用できる

イデコに加入する時にかかる最安手数料

| 国民年金連合基金(税込) | 運営金融機関 | 事務管理委託先 金融機関 |

合計(税込) |

| ¥2,829円 | ¥0円 | ¥0円 | ¥2,829円 |

iDeCo(イデコ)に加入した段階で、まずは国民年金連合基金に加入金を支払います。

これはiDeCo(イデコ)を管理する国民年金連合基金に対して支払いますので、どこの金融機関でiDeCo(イデコ)口座を開設しても共通です。

口座開設の事務手数料だと思ってください。

まずは加入時に¥2.777円の手数料が発生します。

ココがポイント

- イデコ開始時に、国民年金連合基金に手数料を支払う

- どこで口座開設して、最低でも¥2,829円の手数料はかかる

運用期間中にかかる手数料(毎月発生する)

| 国民年金連合基金(税込) | 運営金融機関 | 事務管理委託先 金融機関 |

合計(税込) |

| 月105円/月 ※ 積み立てしていない場合:0円 |

金融機関による | ¥66円/月 | 最低 ¥171円 |

イデコの運用中にも、毎月手数料がかかります。

国民年金連合基金と事務管理委託先金融機関に、毎月最低でも167円は固定で支払う必要があります。

これもどの金融機関で口座開設しても、共通で支払う必要があります。

イデコの投資先は投資信託なので、同じく投資信託も信託報酬というランニングコストがあります。

割とイデコでは、手数料は高めですね。

だからこそ低コストに運用できる、ネット証券・インデックスファンドの組み合わせは、イデコには必須と言えます。

必ずネット証券でイデコを始めて、低コストのインデックスファンドに積み立てしてください。

ココがポイント

- 運用中は毎月、国民年金連合基金に手数料を支払う

- ネット証券・インデックスファンドの組み合わせは最強

出金する時にかかる最安手数料

| 国民年金連合基金 | 運営金融機関 | 事務管理委託先 金融機関 |

合計(税込) |

| ¥0円 | ¥0円 | ¥440円/回 | ¥440円/回 |

最後にイデコ口座に積み立てたお金を、受け取る際に発生する手数料です。

この出金手数料は、一時金受け取り(一括)で受け取っても、年金受け取り(分割)で受け取っても、毎回発生します。

一括で拠出する場合は1回で済みますが、分割して受け取る際は受け取る毎に手数料が発生しますので、注意が必要です。

分割で受け取ることで節税のメリットがある場合もありますが、手数料はかさむことになります。

分割する際は1回の拠出額を増やして、受取回数を減らすなどの工夫が必要になります。

ココがポイント

- 受取時は、1回の受け取りあたり432円の手数料が発生する

- なるべく受け取り回数を減らす工夫が必要

その他の手数料は?金融機関を変更すると手数料がかかる場合がある

▼その他のイデコの手数料

- 運用する金融機関・銀行を変更する時にかかる最安手数料

- 掛け金を超えてしまった場合の最安手数料

運用する金融機関・銀行を変更する時にかかる最安手数料

| 国民年金連合基金 | 委託元金融機関 | 事務管理委託先 金融機関 |

合計(税込) |

| ¥0円 | ¥4,400円/回 | ¥0円 | ¥4,400円/回 |

1度運用してるイデコ口座を他の金融機関に変更した場合、手数料がかかる場合があります。

これは金融機関を変更した場合に発生しますので、運用中に必ず発生するわけではありません。

ずっと同じ金融機関で運用を続けていれば、発生しません。

もし銀行窓口で口座開設してしまった場合は、必ずネット証券へ移管してください。

選べる投資信託のラインナップも段違いですし、毎月の手数料もずっと安くなります。

手数料を払ってでも移管する価値はあります。

ココがポイント

- 移管すると手数料がかかる場合がある

- 銀行窓口で口座開設してしまったら、手数料払ってでも移管する価値あり

掛け金を超えてしまった場合の最安手数料

| 国民年金連合基金 | 運営金融機関 | 事務管理委託先 金融機関 |

合計(税込) |

| ¥1,048円/回 | ¥0円 | ¥440円/回 | ¥1488円/回 |

イデコでは勤め先の会社や職業によって、積み立てできる上限額が異なります。

もし上限を超えて積み立てした場合や、加入資格のない月にイデコに積み立てすると、その月の掛け金すべてが返還され、その月はイデコの積み立てをしていないものと扱われます。

還付が行われる条件は以下の場合です。

- 国民年金の保険料を納付していない月の分の拠出

- 加入者の資格を有しない方の拠出

- 法令及び個人年金規約に定める限度額を超えての拠出

通常は発生しないはずですが、加入資格があるかどうかチェックされています。

会社員や公務員の人は、特に気にしなくてもOKです。

ココがポイント

- イデコは国民年金を払っていないと、加入資格がない

- 加入資格がないのに積み立てすると、手数料を徴収されて還付される

iDeCo(イデコ)の手数料を金融機関毎に徹底比較!ネット証券なら最安で運用できる

| 金融機関 | 運用中手数料 | 移管時手数料 |

| マネックス証券 | ¥0円 | ¥4,320円/回 |

| SBI証券 | ¥0円 | ¥4,320円/回 |

| 楽天証券 | ¥0円 | ¥4,320円/回 |

| ゆうちょ銀行 | ¥255円 | ¥0円 |

| 三井住友銀行 | ¥255円 | ¥0円 |

| イオン銀行 | ¥0円 | ¥0円 |

ネット証券と大手銀行の、イデコ口座の手数料を比較してみましょう。

ネット証券の多くは運用中手数料は¥0円で、国民年金連合等に支払う最低金額である¥167円で運用が可能です。

しかしイデコ口座を他の金融機関へ移管する場合には、手数料がかかります。

唯一、イオン銀行は運用中手数料も移管時手数料も無料ですが、低コストな銘柄を選ぶならたわらノーロードしかなくラインナップが十分ではなく、現状ではおすすめできません。

移管時手数料はイデコ口座を移管しなければ発生しませんので、手数料がかかるからと言ってさほど気にしなくても問題ないでしょう。

重要なのは、加入時・運用中・受け取る時の手数料の3つです。

さらに詳しく

- イデコの手数料はネット証券なら、ほとんど最安で運用できる

- どこで口座開設しても、国民年金連合基金への手数料は発生する

金融機関は運用管理手数料が0円を選ぶ

イデコを開設する金融機関では、運用管理手数料が¥0円の金融機関を選んでください。

運用管理手数料はイデコの運用期間中はずっとかかりますので、手数料は低く抑えましょう。

金融機関選びにおいては、運用管理手数料が最も重要です。

しかし低コストのネット証券なら、ほとんどが運用手数料は最安で運用できます。

ネット証券で選べば、ここは意識しなくてもOKですよ。

ココがポイント

- 最も重要な手数料は、運用管理手数

- ネット証券なら、ほぼ最安で運用できる

金融機関選びは手数料だけでなく取扱銘柄も重要なポイント

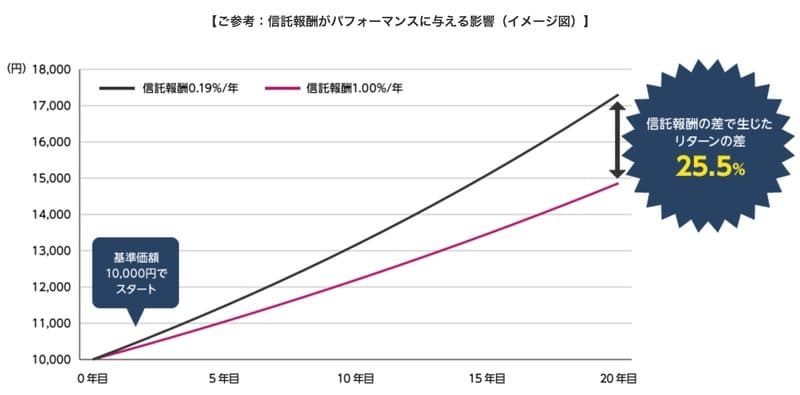

イデコは長期投資で投資信託に積み立てしていきますので、投資信託の運用報酬も運用期間中はずっとかかります。

結論から言うと、手数料がかかるイデコでは投資信託においても、低コストなインデックスファンドを選ぶべきです。

手数料が高いと運用管理手数料と投資信託の信託報酬で、手数料負けしてしまう可能性が高いからです。

具体的には低コストで有名な、eMAXIS Slimシリーズの取扱いがあるかどうかが、イデコ口座選びにおいて重要なポイントです。

eMAXIS Slimシリーズが扱えるのは、現状ではマネックス証券かSBI証券の二社だけです。

【2020年1月追記】マネックス証券が、eMAXIS Slim 全世界株式(オールカントリー)の取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)は1本で世界中の株式に分散投資できるので、おすすめしています。

私もeMAXIS Slim オールカントリーに、つみたてNISAもイデコもこれ1本で積み立てしました。

ほったらかしで運用したい人には、全世界株式は最適な銘柄です。

ココがポイント

- eMAXIS Slimシリーズが扱えるのは、現状ではマネックス証券かSBI証券の二社のみ

- 全世界株式は、これ1本で世界中の株式に分散投資してくれる

手数料以上にパフォーマンスを出すには?ハイテク株でガンガンリターンを狙う

引用元:ETFreplay.com

- ナスダックはIT関連株を集めた指標

- マイクロソフト、インテル、シスコシステムズを含め、多くのハイテク関連企業が集まっている

- ハイリスク・ハイリターン

手数料がかかるイデコで長期的に運用していくには?

答えはハイテク株でガンガンリターンを狙って運用してください。

ハイテク株はコロナ後に大きく伸びていき、今後はさらに利益を伸ばしていくことは、誰の目から見てもあきらかです。

米国株は投資家から人気が高い投資先ですが、ナスダックならさらにハイテク株に絞った銘柄に投資できます。

GAFAMと呼ばれる大企業も、ナスダックに連動して大きく上がっていきます。

イデコでeMAXIS Slimシリーズとナスダックの両方に投資できるのは、マネックス証券だけです。

イデコでナスダックを選べるということは、パフォーマンス的にも長期的に大きく差が出ます。

迷ったら、ナスダックに投資してみてください。

プロのアナリストもオススメするナスダック連動銘柄なら、きっとイデコの手数料以上のパフォーマンスが出せるはずですよ。

iDeCo(イデコ)にNASDAQ100(ナスダック)が登場!マネックス証券のイデコでナスダックに積み立てできる

2021年からマネックス証券のイデコで、ナスダックに連動する銘柄が登場しました。

iFreeNEXT Nasdaq100(ナスダック)は、ナスダックに連動するインデックスファンドで、信託報酬は0.495%でeMAXIS Slimに比べると少し高めです。

ナスダックに連動する投資信託は数が少ないので、貴重な銘柄です。

ナスダックとは米国株のハイテク株を集めた指標で、米国株全体の指標であるS&P500よりは乱高下しやすくてリスクがあります。

長期的に見れば短期的な値動きは無視できますし、自動的に長期的な運用になるイデコにナスダックはちょうどいいですよ。

ココがポイント

- ナスダックに連動する投資信託は、マネックス証券が初

- ナスダックは乱高下しやすいが、米国株の中でも特に伸びが期待できる

まとめ:iDeCo(イデコ)って手数料がかかるの?手数料・コストの種類と金融機関別に徹底比較

iDeCo(イデコ)の手数料はいかがだったでしょうか。

| イデコの手数料の種類 | 手数料 |

| イデコ開始時の最安手数料 | ¥2,777円(1回のみ) |

| イデコ運用中の最安手数料 | ¥167円/月 |

| イデコから出金時の最安手数料 | ¥432(出金毎) |

イデコでは毎月手数料がかかりますので、ガンガンリターンを狙わないと手数料負けします。

だからこそ手数料が最安で運用できるネット証券で、必ず口座開設してください。

間違っても元本保証型などにせず、株式に積極的に投資して手数料以上にリターンを狙ってください。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。