こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はイデコの加入資格・条件について解説します。

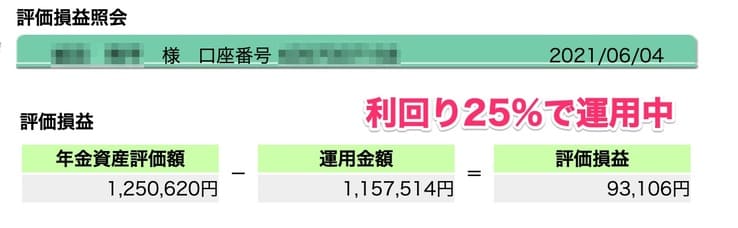

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

イデコに加入するためには、前提として国民年金保険料を収めている必要があります。

ちゃんと年金を払った上で、イデコに積み立てしてください。

会社員の場合で勤め先に確定拠出年金制度がある場合は、個人型のイデコへの加入が制限されている可能性もあります。

どのみちイデコの加入では、勤め先で書類を記入してもらう必要がありますので、会社に確認してみてください。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコに加入するためには、国民年金保険料を支払っている必要がある

- イデコの加入手順

- 職業別イデコの掛け金上限

iDeCoを詳しく知る

\iDeCoを基礎から知る/

iDeCo(イデコ)に加入条件ってあるの?3つの資格・加入条件を解説

▼イデコに加入するための最低条件

- 60歳未満であること(未成年は不可)

- 国民年金保険料に未納付がないこと

- 勤め先に企業型確定拠出年金があって、併用OKの場合

60歳未満であること(未成年は不可)

引用元:iDeCo公式サイト

| iDeCo(イデコ)の条件 | 項目 |

| 加入年齢 | 20〜60歳まで |

| 受給までの最低加入期間 | 10年間(期間が足りない場合は受給年齢が上がる) |

| 受給開始年齢 | 60歳 |

イデコの対象者は、20〜60歳のすべての人です。

但し最低加入期間が10年必要ですので、50歳以上で加入する人は、受給開始年齢がずれこみます。

10年間積み立てした人は、60歳からイデコのお金を受け取れます。

50歳以上で加入すると長期的な運用が難しいので、イデコに加入するなら若いうちがいいですよ。

老後2,000万円を用意するなら、コツコツと長期的な運用した方が利益も伸びていくので、安心ですよ。

とはいえ60歳になるまで下ろせないイデコは、優先順位も下がります。

若いうちは5,000円など、少額から無理なく運用しておくべきです。

ココがポイント

- 60歳から受け取るには、50歳までに運用を始める

- 若いうちから、無理なく少額から積み立てする

国民年金保険に未納付がないこと

- 国民年金保険料が一部または全額免除になっていないこと

- 学生納付特例制度の適用を受けていないこと

- 保険料納付猶予制度の適用を受けていないこと

国民年金保険料が未納付の人は、イデコの積み立ては不可です。

また、免除制度を使って国民年金保険料を収めていない人も、イデコの積み立ては不可ですよ。

まずは国民年金保険料を収めましょう。

ココがポイント

- 国民年金保険料をちゃんと収めてること

- 免除を受けていても、イデコの加入は不可

勤め先に企業型確定拠出年金があって、併用OKの場合

そして1番注意したいのが、企業年金制度のある会社にお勤めの人です。

企業型の確定拠出年金制度のある会社にお勤めの人は、会社制度により個人型のイデコに加入は不可となっている場合が多いです。

企業型への積み立て額は役職によっても変わりますので、決まった額ではないので併用は難しいのでしょう。

このケースに当てはまる会社員の人は、イデコの加入は不可です。

企業型の確定拠出年金をしっかり運用しましょう。

企業型も金融機関が選べない弱点はありますが、イデコの最大のデメリットでもある手数料は会社が負担してくれますので、利益が出しやすいですよ。

投資信託も低コストのものが必ずありますので、よく調べて選んでみてください。

ココがポイント

- 会社員の人は勤め先の企業年金制度をよく確認する

- 企業型確定拠出年金がある場合は、同時に加入不可の場合が多い

気軽に資産運用したいならiDeCo(イデコ)より、つみたてNISA(積立NISA)で運用する

引用元:国民年金連合基金

| 項目 | 内容 |

| 対象者 | 20〜60歳の誰でも可能 |

| 年間上限額 | 職業によって異なる |

| 税制優遇 | 掛け金を控除可能 |

| 非課税期間 | 運用期間はずっと非課税(最低5年以上) |

| 引出制限 | 60歳になるまで不可 |

| 投資先 | 投資信託 |

イデコの加入条件がわかった所で、イデコについておさらいしておきましょう。

企業にお勤めの方が加入する企業型確定拠出年金の代わりに、老後の資産形成の上乗せを目的にした制度です。

この制度で自営業や企業型の確定拠出年金に加入していない人でも、老後の資産運用が可能になります。

この制度は企業型と異なり全額自分で拠出金を支払う必要がありますが、金融機関や銀行も運用ファンドも自身で自由に選ぶことができます。

老後というとまだまだ先で優先度は低く感じてしまう方も多いですが、少額からでも積立しておくといざ老後になった時に安心できますね。

私も毎月5,000程度積み立てしていて、少額から老後に備えています。

年金2,000万円不足問題で注目を集めていて、今では多くの人が運用を始めています。

ココがポイント

- イデコは年金を目的にした制度

- 原則は誰でも自分年金を作れる制度

60歳になるまで原則おろすことができない

1度入れたお金は、原則60歳になるまで下ろせないことになります。

一時的にお金が必要になっても、イデコでは積み立てを停止するだけで、お金は出せません。

その分だけ税制優遇がありますが、いつでも下ろせないのはデメリット。

私もまず5,000円だけ積み立てして、今後年齢が上がるにつれて増額していくつもりです。

もしかすると、途中で積み立て停止するかもしれません。

イデコは老後資金なので、優先度は下がります。

老後資金なので、最初から満額で積み立てするほどではないかな、と思っています。

ココがポイント

- 原則60歳になるまで、お金は引き出せない

- 最初は少額から始めて、年齢が上がるにつれて増額していく

いつでも出金できる資産運用ならつみたてNISAから始める

| 投資先 | つみたてNISA |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月3万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 話題のインデックス投資。投資信託に積立投資ができます。 |

資産運用が初めてなら、まずはつみたてNISAを運用すべきです。

つみたてNISAは20年間の運用による運用益が非課税になるお得な制度で、政府も推奨している制度です。

年金2,000万円不足問題で話題を集めていて、今では多くの人が運用を始めています。

利益が非課税というのは、歴史的に見てもなかったほど、超が付くほどお得です。

つみたてNISAは20歳以上の誰でも運用できますので、職業はまったく関係ありません。

投資信託自体に積み立てするだけ、投資信託自体はプロが運用してくれる箱のようなものなので、初心者でもやりやすいんですね。

低コストのインデックスファンドに積み立てするのが最強と結論は出ていますので、銘柄も思考停止で選んでOKです。

初心者から上級者まで、とりあえずつみたてNISAは必修科目です。

まだ始めていない人は、必ずつみたてNISAから初めてください。

ココがポイント

- つみたてNISA口座で得た利益は、非課税でそのまま受け取れる

- 低コストのインデックスファンドが1番利益が出ると、結論が出ている

つみたてNISA(積立NISA)は楽天証券で運用する

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

つみたてNISAについてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えはネット証券で口座開設して、eMAXIS Slim シリーズを買いましょう。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、覚えておきましょう。

iDeCo(イデコ)に加入する手順は?会社員・公務員は勤め先に書類を記入して貰う必要あり

step

1口座開設を申し込む

step

2必要書類に記入する

- 掛け金引き落としの金融機関

- 個人型年金加入申込書

step

3勤め先に書類を記入してもらう

- 事業所登録申請書 兼 第2号加入者に係る事業主の証明書(会社員の場合)

- 第2号加入者に係る事業主の証明書(公務員の場合)

- 個人払込・事業主払込のどちらか確認する

step

4申込書を返送する

イデコへの加入手続きをおさらいしておきましょう。

まずイデコ口座を開設するには、個人型年金加入申込書の記入が必要です。

ここは内容は難しくないので、すぐに記入できますよ。

そして掛け金を引き落とす口座です。

例えばマネックス証券で口座開設したからといって、マネックス証券の口座から引き落とすことはできません。

しかしイデコ口座の管理は、通常の証券口座から管理できますので、同時に口座開設しておく方が便利です。

イデコ口座の開設時に、必ず通常の課税口座も開設しておいてください。

そして勤め先に書類を記入してもらい、ハンコをもらいましょう。

イデコでは給料天引きで支払う事業主払込みも可能ですので、よく担当者と相談してください。

最後に書類を返送しましょう。

イデコの口座開設は時間がかかりますので、1〜2ヶ月はみておいてください。

ココがポイント

- 給料天引きの事業主払込ができるか確認する

- 通常の証券口座を開設しておくと、イデコ口座の管理がカンタン

iDeCo(イデコ)の掛け金は?職業によって上限額が異なる

| 運用対象者 | 月額上限 |

| 自営業 | 6万8千円 (国民年金基金との合算額) |

| 専業主婦(パート含む) | 2万3千円 |

| 会社員(サラリーマン) (企業年金がない場合) |

2万3千円 |

| 会社員(サラリーマン) (企業年金がなく、企業型確定拠出年金がある場合) |

2万円 |

| 会社員(サラリーマン) (企業年金がある場合) 公務員の場合 |

1万2千円 |

| 会社員(サラリーマン) (企業年金と企業型確定拠出年金がある場合) |

1万2千円 (※企業の規定で同時加入不可が多い) |

イデコの積立額は、職業によって異なります。

専業主婦・公務員の人は一律決まっていますので、カンタンですね。

自営業の人は、国民年金基金に加入していれば合算になりますので、よく計算しておきましょう。

ここでも注意したいのが会社員です。

企業年金の制度によって、積み立て上限額が変わります。

自身がどのケースに当てはまるか、把握しておきましょう。

ここではあくまで上限額なので、まずは1万円だけ積み立てしてみるのもアリですよ。

若いうちは年金といっても漠然としたイメージしかありませんからね。

私も最初は1万円で始めて、段々と老後資金のイメージがつかめてきたところで、満額まで積み立てを始めました。

まずはやってみる、それが大事ですよ。

ココがポイント

- 職業によってイデコの積み立て上限額は変わる

- 最初は1万円だけ!というのもアリ

iDeCo(イデコ)のおすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

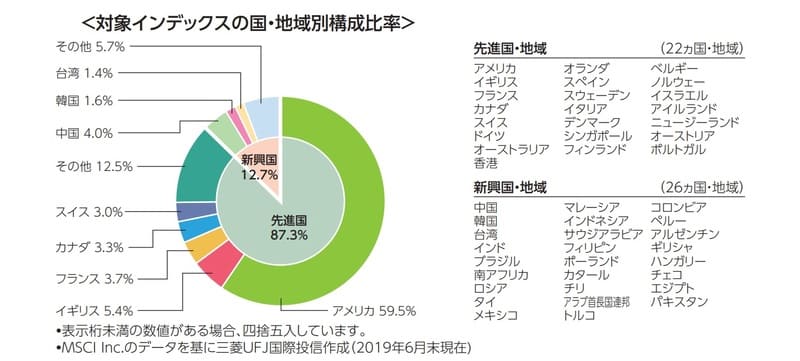

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

まとめ:iDeCo(イデコ)に加入条件ってあるの?3つの資格・加入条件を解説

イデコの加入資格・条件はいかがだったでしょうか。

| まとめ | |

| イデコの加入資格は? | 60歳未満であること 国民年金保険料に未納付がないこと 勤め先に企業型確定拠出年金があって、併用OKの場合 |

| イデコの加入手順 | 口座開設を申し込む 必要書類に記入する 勤め先に書類を記入してもらう 申込書を返送する |

| イデコの掛け金 | 職業によって異なる |

イデコに加入するためには、前提として国民年金保険料を収めている必要があります。

会社員の場合は勤め先に確定拠出年金制度がある場合は、個人型のイデコへの加入が制限されている可能性もあります。

どのみちイデコの加入では、勤め先で書類を記入してもらう必要がありますので、会社に確認してみてください。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。