こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はイデコの加入中に死亡した場合の手続きや相続を解説します。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

▼イデコの運用状況

もしもイデコ加入中に亡くなってしまったら、どうなるのでしょうか?

イデコ運用者が亡くなった場合、死亡一時金として家族に相続されます。

黙っていても受け取れませんので、家族がきちんと手続きをする必要があります。

死亡一時金には一定額の税金控除がありますので、必ず3年以内に受け取りましょう。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコ加入者が死亡した場合は、家族へ受け取り権利が相続される

- 死亡一時金は一定額の相続税控除がある

- 生前に受取人を指定しておくことが可能

iDeCoを詳しく知る

\iDeCoを基礎から知る/

iDeCo(イデコ)に加入後に死亡した場合は?死亡一時金について解説

個人型確定拠出年金(iDeCo)の加入者・運用指図者又は自動移換者(企業型確定拠出年金の資格喪失後、6ヵ月間、手続きをとらず、年金資産が特定運営管理機関に移換された者)の方が亡くなられた場合、ご遺族の方が死亡一時金を受給することができます。

引用元:iDeCo公式サイト

| イデコ加入者が死亡してからの経過年 | 遺族の所得種類 | 控除額の計算方法 |

| 3年以内 | 死亡一時金 | 500万円 × 法定相続人数 |

| 3〜5年以内 | 一時金 | 総収入金額 - 特別控除額(最高50万円) |

| 5年以降 | 相続財産 | 必要経費のみ |

イデコの運用者が亡くなった場合は、どうなるでしょうか?

今までイデコへ積み立てしていた分の投資信託は時価で取引され、死亡一時金としてご遺族へ支払われます。

イデコに積み立てたお金は、あなたが死んでも決して無駄にはなりせん。

今回は、もし亡くなってしまった場合をシミュレーションしておきましょう。

人はいつ亡くなってしまうか、わかりません。

あらかじめ備えておくことで、なにより残された家族のためになります。

イデコを運用するなら、必ず知っておいてください。

ココがポイント

- 亡くなってしまった後に備える理由は、残された家族のため

- この記事は、家族と一緒に読んでください。

死亡一時金とは?一時金として遺族が受給できる

死亡一時金は、年金では受け取れません。

死亡一時金を受取る場合は、みなし相続財産として相続税の課税対象となります。

ご遺族の方より、下記確定拠出年金ダイヤルへ、お電話ください。必要なお手続きについてご案内いたします。

引用元: 楽天証券

イデコ運用者が死亡した場合、その時点までに積み立てた投資信託は時価で取引され、ご遺族へ死亡一時金として一括で支払いされます。

イデコの死亡一時金は、相続税の対象となります。

国民年金・厚生年金・共済年金の死亡一時金については相続税はかかりませんが、イデコの一時金だけは相続税の対象です。

死亡一時金は、年金受け取りはできず一括で受け取り・相続税の対象ということを覚えておきましょう。

ココがポイント

- 死亡一時金は、年金受取ができない

- イデコ運用者の資産なので、相続税の対象

死亡一時金の相続税には非課税枠がある

相続税は他の資産や受取人の関係によっても異なりますが、死亡一時金に関しては「500万円 × 法定相続人数」の非課税枠があります。

税金控除で受け取った方が非課税枠は大きいので、死亡一時金は亡くなってから3年以内に相続しましょう。

死亡一時金は、イデコ運用期間中のいつ亡くなったかによって変わります。

どちらのパターンに該当するか確認しておきましょう。

もっと詳しく

- イデコ積み立て期間中(60歳以前)に亡くなった場合:非課税枠有り

- イデコの年金受け取り期間中(60歳以降)に亡くなった場合:非課税枠の対象外

死亡から3年以降は一時所得として課税される

一時所得の金額は、次のように算式します。

- 総収入金額-収入を得るために支出した金額(注)-特別控除額(最高50万円)=一時所得の金額

(注) その収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

引用元:国税庁

イデコ運用者の死亡から3年経過後に相続した場合、一時所得として課税されます。

一時所得には一定額の控除枠がありますが、控除枠を超えた分については課税対象です。

さらにイデコ運用者の死亡から5年以降に相続した場合、死亡一時金の受取人はいないとみなし、通常の相続財産と同じように法定相続人に相続されます。

もちろん通常通りの、相続税の課税対象です。

イデコの運用者の死亡から5年を超えると、イデコの資産は現金化され法務局に供託されます。

供託されると、資産の取得手続きが別途必要になってしまいます。

なるべくならご遺族は、3年以内に死亡一時金を受け取れるようにしてください。

ココがポイント

- イデコの運用者が亡くなった場合、死亡一時金としてお金が引き出される

- 死亡から3年以内に手続きをした方が、非課税枠が大きい

iDeCo(イデコ)の死亡一時金の受取人の優先順位は?

▼死亡一時金の受取人の優先順位

- 配偶者(死亡当時、事実上婚姻関係と同様の事情にあった者を含む)

- 子、父母、孫、祖父母および兄弟姉妹であって、死亡当時、主としてその収入によって生計を維持していた者

- (2.)以外の死亡当時、主としてその収入によって生計を維持していた親族

- 子、父母、孫、祖父母および兄弟姉妹であって、(2.)に該当しない者

死亡一時金の受取人の優先順位は、基本的には生計を共にしていた人が優遇されます。

ご夫婦の場合は、配偶者がもっとも優先です。

上の優先順位の受け取り者がすでに死亡している場合には、次の優先順位へ回ります。

基本的にはご家族や生計を共にしている人が優先であり、いない場合は生計外の家族へ相続されます。

死亡一時金の非課税枠は大きいですので、必ず3年以内に相続しましょう。

ココがポイント

- 死亡一時金の受取人は、配偶者が最も優先

- すでに受取人が亡くなっている場合には、次の優先順位へ移る

残された家族のためにできることは?イデコを運用していることを必ず伝えておこう

▼イデコを運用するならやっておくべきこと

- 死亡した時の手続き方法をまとめておく

- 受取人を指定しておく

イデコの運用者が亡くなった後、ご遺族が手続き等を行うのはなにかと大変でしょう。

残された家族のためにできることをなにかあるでしょうか?

まずはイデコを運用していることを、ご家族に必ず伝えておきましょう。

そして手続き方法や問い合わせ先を伝えておくことが大事です。

3年以降にイデコの死亡一時金を受け取る場合は、金額によっては税金がかかる場合があります。

そして死亡一時金の受取人は、生前に死亡一時金受取人指定書であらかじめ指定しておくことができます。

特別に相続して欲しい人がいる場合は、死亡一時金受取人指定書で指定しておきましょう。

死亡一時金受取人指定書は、確定拠出年金ダイヤルへ連絡して請求してください。

もっと詳しく

- イデコを運用していること・亡くなった場合の手続き方法を家族へ伝えておこう

- 死亡一時金受取人指定書であらかじめ受取人を指定できる

iDeCo(イデコ)の加入中に死亡した場合の手続き・請求の流れと必要書類

step

1個人型確定拠出年金(iDeCo)ダイヤルへ連絡

step

2裁定請求書を記入して提出

step

3お知らせを受け取る

step

4死亡一時金の受け取り

実際にイデコ加入者が死亡した場合の、死亡一時金の請求の流れを確認しておきましょう。

まずは確定拠出年金ダイヤルへ連絡します。

加入者が亡くなって大変だとは思いますが、忘れずに連絡できるように、亡くなった後の手続き方法を残しておいてください。

確定拠出年金ダイヤルで、必要な手続きを教えてくれます。

加入者が亡くなった場合の手続きとしては、裁定請求書を記入して提出します。

確定拠出年金専用ダイヤル

- フリーダイヤル:0120-545-401

- 携帯電話・PHSからの場合:03-6739-1363/0570-000-401(通話料有料)

- 受付時間:【平日】午前10時~午後7時、【土曜日】午前9時~午後5時

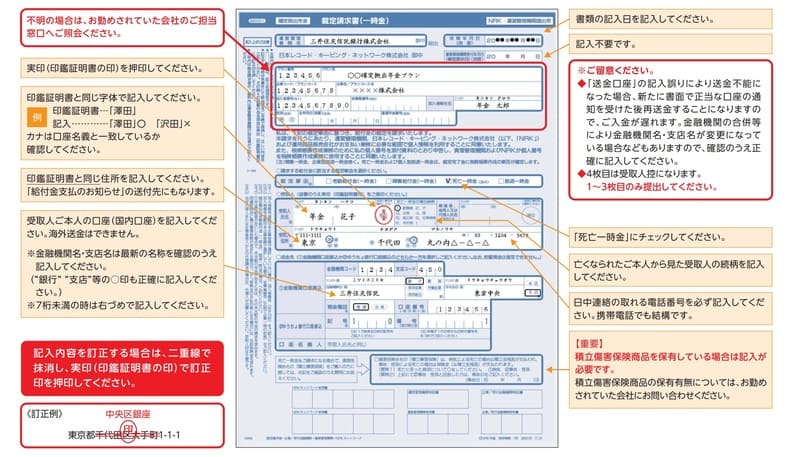

裁定請求書の記入方法は?

引用元:三井住友信託銀行

裁定請求書の記載方法を解説しましょう。

記載例は企業型確定拠出年金ですが、個人型でも大きく変わりません。

記載内容は、イデコ運用者の情報と、受取人の名前・住所と受取口座を記入するだけです。

記載はそれほど難しくありませんので、すぐに終わります。

書類は、イデコ公式サイトからダウンロードできます。

ココがポイント

- 書類はダウンロードで入手できる

- 裁定請求書に記載して郵送する

死亡一時金を受け取るための必要書類

▼死亡一時金を受け取る必要書類

- 記入した裁定請求書

- イデコ運用者との関係がわかる戸籍謄本

- イデコ加入者と受取人の個人番号(マイナンバー)カード

イデコの死亡一時金を受け取るための必要書類は、記入した裁定請求書と戸籍謄本・マイナンバーカードです。

イデコの運用者と死亡一時金の受取人との関係によっては、戸籍謄本の取得は注意が必要です。

配偶者ではなく子が受け取る場合には、イデコ運用者の誕生から死亡までの記録が入った戸籍が必要です。

ここはイデコ運用者と受取人の関係によって変わります。

詳しくは確定拠出年金ダイヤルで相談してください。それほど難しくはないですよ。

ココがポイント

- 戸籍謄本で、イデコ運用者との関係を証明する

- マイナンバーカードが必要

まとめ:iDeCo(イデコ)の加入中に死亡した場合は?手続きや相続を解説

イデコの加入中に死亡した場合の手続きや相続はいかがだったでしょうか。

| まとめ | |

| イデコ運用者が亡くなった場合は? | 家族に死亡一時金として支払われる |

| 亡くなった後の手続き方法 | 個人型確定拠出年金(iDeCo)ダイヤルへ連絡 裁定請求書を記入して提出 お知らせを受け取る 死亡一時金の受け取り |

| 残された家族のためにできることは? | 家族にイデコを運用していることを伝えておく 死亡受取人を指定しておく |

イデコ運用者が亡くなった場合、死亡一時金として家族に相続されます。

死亡一時金には一定額の税金控除がありますので、必ず3年以内に受け取りましょう。

イデコ運用者は家族にイデコを運用していることと、亡くなった場合の手続き方法を、必ず伝えておいてください。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。