これから資産運用を始める人にとってわかりやすく、資産運用を始める手順を、簡単にステップで解説します。

私も毎月つみたてNISAでコツコツと資産運用をしています。

▼楽天証券のつみたてNISA運用

金融庁は老後資金に年金以外の余裕資金が最低2,000万円以上必要である、と発表しました。

年金で不足している部分は、自分でコツコツ貯金して自分年金を作っていくしかありません。

でもどうやって、2,000万円ものお金を貯めていけばいいのか?

将来への積み立てなら、資産運用で作っていきましょう。

資産運用でコツコツ貯めていけば、銀行預金よりも飛躍的に貯蓄額を伸ばすことができます。

でも資産運用って怖い…、と思う人が多いと思います。

しかしこれからの時代は、むしろ銀行預金にしていることこそがリスクなのです。

最近の資産運用は少額から始められて、中にも貯めたポイントで投資できるものもできます。

資産運用はプロが多額の資金で運用!の時代は終わりました。

これからの時代の少額から気軽始められる投資について、初心者にもわかりやすく解説していきます。

先におすすめの試算運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- 資産運用は、必ず余剰資金で始める

- お金を入れた後も、定期的にチェックが必要

- 長い目で見る・短期的な利益は追わない

資産運用・投資はどう始めるの?やり方から売却・終わり方まで徹底解説

▼資産運用・投資の始め方

- 資産運用の運用目標を決める

- 余剰資金の確保

- 投資対象の選定

- 入金して実際に金融商品を買う

- 定期的に運用状況をチェック

- 目標達成したら売却 | 売却時もリスク分散しよう

以前は確かに資産運用というと、多額の資金でプロが運用するものでした。

資産運用は、一見すると難しいようにも感じますが、現代の資産運用はカンタンに誰でもできるようになりました。

「投資はさっぱり」という方もまずは簡単に始められる、ということだけは理解しておいてください。

素人は素人なりの、低コストと低リスクの範囲で長期的な資産運用をしていけば、将来的に資産を増やしていくことができます。

必ず儲かる!ということはないですが、リスクを下げることはできます。

将来を見据えた資産運用で、大事な資金をしっかり育てていきましょう。

「資産運用を始めてみる」と行動したことこそ、財産と言えますよ。

ココがポイント

- 資産運用はハードルが低いもの

- 始めることこそが、財産になる

資産運用の極意は?長期・積立・分散でコツコツ積み立てる

▼資産運用の極意

- 長期: 1発逆転は狙わず、少しずつ長期的な運用を心掛ける

- 積立: 毎月少しずつ積立していく

- 分散: 投資対象を分散してリスク分散する

資産運用を始めるなら、長期・積立・分散を守って運用する必要があります。

資産運用はリスクがあるので、この長期・積立・分散でリスクを減らそうというわけです。

コツコツ積み立てで買っていくことで、ほとんどのリスクを回避できます。

必ず勝てるとは言えませんが、負けにくい資産運用ができるわけです。

ココがポイント

- 長期・積立・分散で運用する

- 負けにくい資産運用ができる

資産運用の始め方①:資産運用の運用目標を決める!何年でいくら貯めるかを明確にしておく

資産運用を開始する前に、まずいくら必要になるのか目標を決めます。

ここで決めた目標によって、資産運用で何%の利回り・毎月いくら積み立てする必要があるか定まります。

ライフスタイルによって、何年後にまとまった資金が必要かを考えてみましょう。

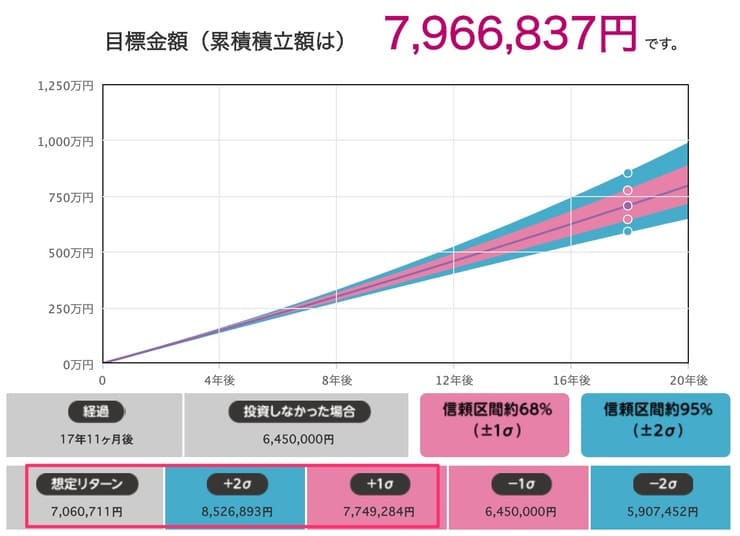

例えば20年後に大学進学必要で500万円ほど積み立てすると目標を立てたなら、毎月2万円ほど積み立てすればいいことになります。

さらに資産運用の利回りで、600〜700万円になっているかもしれません。

ココがポイント

- 何年後にいくら必要か?

- 毎月の積み立て額が決まる

投資目標の設定例

▼進学費用を資産運用で貯めるケース

- 資産運用目標:300万円

- 用途:お子さんの進学資金

- 投資期間:10年

投資目標を10年後にまとまった300万円を例に、解説しましょう。

単純計算で、年間30万円を貯めていけばいいわけですね。

元手資金がなしでも、毎月2万5千円貯金していけば目標金額の300万円貯まりますが、積立資金を投資にまわした場合はいくらになるでしょう。

- 1年目:40万円

- 2年目:(1年目40万円 × 1.05) + 40万円 = 82万円

- 10年目:(9年目339.6万円 × 1.05) + 40万円 = 396.58万円

例のように複利で計算していくと、300万円を目標に貯めていた資金が利回り5%なら、ほぼ400万円まで増えるわけです。

もちろん途中で暴落などの変動もありますので、毎年5%の利回りが得られるとは限りませんが、長期的な積立ならリスクも下がります。

もちろん利回りを期待して積立ててもいいですが、投資はないものと考えて積立しておいた方が、10年後に100万円の余剰資金を確保できるのでおすすめです。

このようにライフスタイルに合わせて、何年後にいくらの資金が必要になるかで目標を決めましょう。

注意としては資産運用は長期的に行っていくものですので、少なくても10年程度の投資期間が必要だということを意識しておいてください。

ココがポイント

- 少なくても10年以上の期間が必要

- 利益はなしで、必要になる額まで積み立てする

資産運用の始め方②:家計から資産運用・投資を始める余剰資金を確保する

まず資産運用は、余剰資金からお金を拠出して積み立てしてください。

何かあった時にすぐにお金をおろしてしまうと、資産運用の複利効果で利益を伸ばしにくいからです。

1度入れたお金は、10年は降ろさないつもりで積み立てしてください。

ある程度の現金は、生活費は貯金で残しておくべきです。

理想としては半年〜1年、最低でも3ヶ月の生活費は貯金として残しておきましょう。

ココがポイント

- 最低でも3ヶ月分の生活費は残しておく

- 10年は必要にならないお金で運用する

貯蓄は先に収入から天引きする

余剰資金が決まったら、必ず毎月決まった額を先に積み立てしてください。

資産運用はコツコツ買うことで購入価格を平均化して、結果的に安値で買ったことになります。

考え方のポイントしては、まず収入から先に投資に回すお金を決めます。

そこからさら、に毎月の支出を捻出していきます。

こうすることで毎月決まった額を投資に回すことができ、安定して積立していくことができます。

この毎月決まった額こそが余剰資金ということになりますので、自身の家計からどれほどのお金をまわすことができるか、考えてみてください。

余剰資金は無理のない範囲で定めましょう。

ココがポイント

- 資産運用に回すお金を、先に決める

- 資産運用は無理のない範囲で積み立てする

資産運用の始め方③:資産運用・投資を始める投資対象の選定する

おすすめ度:

公式ページ:

つみたてNISAについてわかった所で、じゃあどこで買えばいいの?という疑問が出てくるでしょう。

投資信託は星の数ほどありますが、ほとんどが手数料が高い銘柄ばかり。

特に銀行窓口で買う投資信託は、どれも高すぎて利益が出ないのでやめましょう。

答えはネット証券で口座開設して、eMAXIS Slim シリーズを買いましょう。

eMAXIS Slimシリーズは量販店のように、「他に安い銘柄あったら下げますよ」と言っています。

つまりいつの時代でもeMAXIS Slim なら最安の銘柄で、ネット証券なら買付手数料も無料です。

投資信託で利益を出すなら、ネット証券・eMAXIS Slimが最強の組み合わせですので、覚えておきましょう。

どれに積み立てすればいいの?私のおすすめはeMAXIS Slim 全世界株式(オールカントリー)

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

eMAXIS Slim シリーズの中でも私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

この銘柄は、全世界株式の中でも手数料が最安。

これ1本で米国株も日本株も、新興国の株にも分散して積み立てしてくれます。

オールカントリー1本で分散投資してくれているので、自身でポートフォリオも不要だし、リバランスも不要。

ほったらかし投資をしたい人にとっては、最適な銘柄です。

つみたてNISAの非課税のメリットを活かして、全世界株式でリターンを狙っている人が急増しています。

eMAXIS Slimシリーズは、多くの人が積立している銘柄なので、安心して積み立てできますよ。

資産運用の始め方④:入金して資産運用・投資を始める

▼つみたてNISAの運用状況

ポートフォリオが決まったら、実際に入金して投資を開始しましょう。

ポートフォリオ通りに、投資先を分散して入金します。

積立設定が可能なものは、積立設定も忘れずに設定しておいてください。

事前にある程度は触ってみておくと、実際に投資を始める時にスムーズに始めることができますよ。

証券口座への入金はネット銀行からなら手数料無料で入金できることが多いので、ネット銀行を1つ持っておくと便利ですよ。

私もつみたてNISAを実際に運用して、最高スコアは10%の利回りで運用しています。

eMAXIS Slim オールカントリー1本で、ほったらかし投資です。

ココがポイント

- 実際につみたてNISAを運用して、10%の利回りで運用している

- eMAXIS Slim オールカントリー1本で、ほったらかし投資

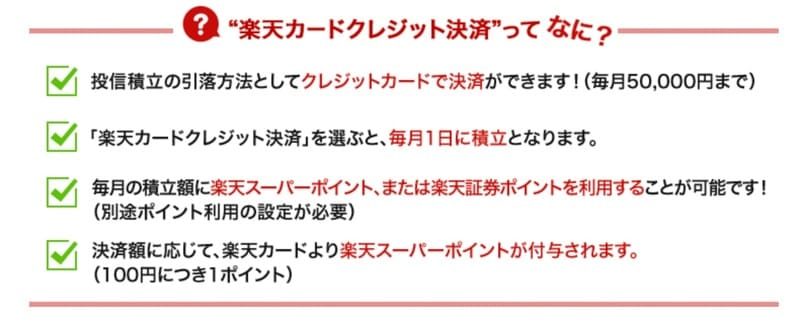

楽天証券には楽天カードが必要なの?楽天カード積み立てで楽天ポイントが貯まる

▼楽天カード積み立て条件

- 楽天カード決済で楽天ポイントが貯まる(月50,000円まで)

- 毎月1日に積み立て

- 積み立てに楽天ポイントを当てることが可能

- ポイント還元は1%

楽天証券の最大の特徴は、楽天カードで投資信託を積み立てすると1%分の楽天ポイントが貯まります。

他にも金融機関の独自ポイントや、SBI証券のTポイント投資などもありますが、今のところ1番ポイントが貯まりやすいのは楽天証券だけです。

購入額の1%のポイントが貯まるのは、楽天証券だけです。

月50,000円までの条件がありますが、毎月入金する必要がないので、ほったらかしで積み立てできます。

クレジットカード積み立ては、毎月ちゃんとお金を入れておく手間も省けます。

だって何を積み立てしても1%の利回りですからね、楽天カード積み立ての開始された時は業界に衝撃が走りましたよ。

毎月のこととなると入金を忘れて積み立て失敗!ということが、楽天カードなら心配は不要です。

私も楽天証券で楽天カードを使って積み立てしています。

楽天証券と楽天銀行の口座開設と一緒に、楽天カードも作ってお得に楽天ポイントを貯めましょう。

▼長年愛用している楽天カード

| 楽天カード | |

| 楽天ポイントが貯まる定番のクレジットカード ポイント還元率もお得で機能も充実 クレジットカード選びに迷ったらまずは楽天カード 貯まったポイントでポイント投資もできて有効活用ができる |

|

| 年会費 | 無料 |

| ポイント還元率 | 1%〜 |

| 国際ブランド | VISA・JCB・Mastercard・AmericanExpress |

| 発行期間 | 最短5営業日 |

| Apple Pay | Quickpay(クイックペイ) |

| 関連記事 | 【ゼロからわかる】楽天カードとは?特徴と評判・口コミ、メリットとデメリットを徹底解説 |

資産運用の始め方⑤:定期的に運用状況をチェックする

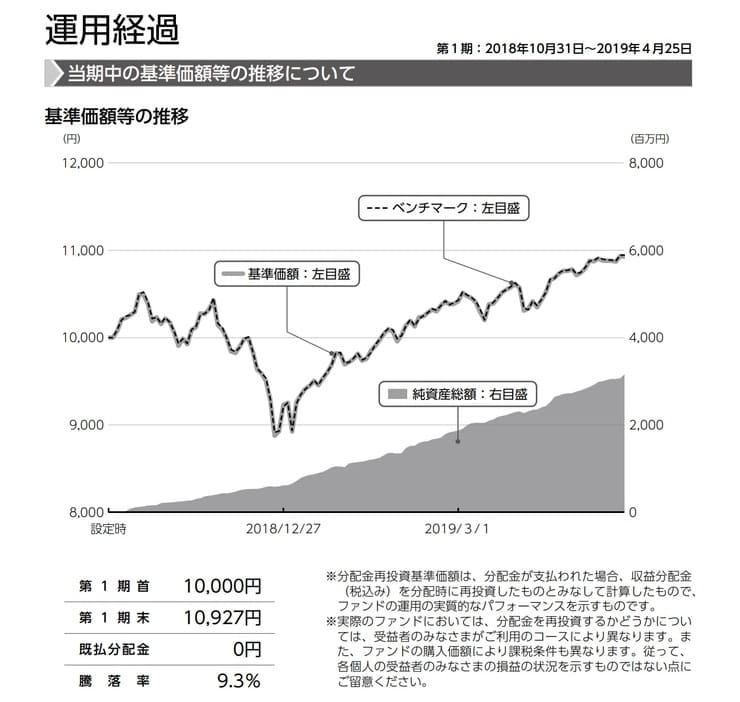

投資を始めたら完了ではありません。定期的に資産状況のチェックが必要です。

運用益は黒字か?コストが高すぎないか?相場状況は?など、定期的に確認すべき情報は結構多いです。

投資先にもよりますが、少なくても月に1回は見ておくといいですよ。

投資信託は年に1〜2回決算があり、決算毎に運用報告書が交付されます。

運用報告書には実質コストも記載されますので、必ずチェックしておいてください。

ココがポイント

- 定期的に運用状況をチェックする

- 投資信託の運用報告書は必ず確認する

資産運用の始め方⑥:目標達成したら売却!売却時もコツコツとリスク分散しよう

資産運用は積み立てしたら終わりではなく、最後に現金化して引き出す所まで、ちゃんとシミュレーションしておきましょう。

コツコツと積み立てたお金を一気に下ろしてしまうと、下ろした後にまた値上がりした時に精神的に来るものがあります。

買う時に平均化した投資信託を、売却時もコツコツと売って平均化しておくと、安値で売ってしまうリスクも避けられます。

3年くらいかけて売るなら暴落した時も含まれる可能性もありますが、コロナショックほどの暴落ならストップしておけばOKです。

その他の暴落は割とよく起こることなので、無視できる程度ですよ。

ココがポイント

- 楽天証券の定期売却で、3年くらいかけてコツコツと売却する

- 3年くらいかけて売れば、暴落も無視できるほどの誤差になる

プラスの時にやめるには?

▼プラスの時にやめるタイミング

- 利回り10%を記録した時

- 米国株が最高値を更新した時

私の場合は初めて数年ですが、2020年2月までは利回り10%を記録していました。

米国株は連日最高値を更新していましたし、終わってみればバブルでしたね。

その時に+10%の利回りでしたので、この辺が限界と思っておいた方がいいですね。

人間の脳は投資に向いていないので、もっと上がる?と欲が出てしまいます。

利回り+10%を記録・もしくは米国株が最高値を更新した辺りで、やめておくのがキレイに辞められます。

マイナスの時は悔しくてなかなかやめられないですよ、私も経験があります。

また売却した後に上がっていくと悔しいのも確かです。

終わり際の3年前くらいには資産状況をチェックして、高い利回りの段階でやめるようにしてください。

暴落も長い目で見ればたいしたことがないことが多いですので、3年くらいかければ暴落も回復していることが多いです。

ココがポイント

- +10%の利回り・米国株が最高値を記録したら、ピークと思う

- 終わり際の3年くらい前から、利回りがいい時に売却していく

まとめ:資産運用・投資はどう始めるの?始め方から売却・終わり方まで徹底解説

少額からの資産運用・投資の開始手順はいかがだったでしょうか。

| まとめ | |

| 資産運用の手順 | 資産運用の運用目標を決める 余剰資金の確保 投資対象の選定 入金して運用を始める 定期的に運用状況をチェック 目標達成したら売却 |

| 初心者が始めるなら | つみたてNISAが初心者向け 利益が非課税になるメリットは大きい |

| つみたてNISAを運用するなら? | 楽天証券でeMAXIS Slim 全世界株式へ投資 楽天カード積み立てで、購入額の1%の楽天ポイントが貯まる |

資産運用はとても簡単で、まとまったお金も必要ありません。

まずは軽い気持ちで始めてみてください。

始めてみないことには、学ぶこともできませんからね。

これからの時代は、自身で資産運用していくことが当たり前になってきます。

しかしまだ遅くはありません。思い立った今こそ投資を始めてみるベストなタイミングといえるでしょう。

資産運用を始めておくことで将来楽をすることができるのは、他でもない自分自身なのです。

投資はお金を運用することで、浪費することとは全く趣旨が異なります。

ぜひスキマ時間に投資の勉強をして、資産運用を始めてください。

まずはつみたてNISA・イデコ・ロボアドバイザーの運用から、始めるべきです。

おすすめ投資ランキング

つみたてNISA

おすすめ度:

楽天証券:https://www.rakuten-sec.co.jp/

投資信託の収益が全て非課税になるつみたてNISAは、資産運用の初心者の登竜門。

コツコツと積み立てで長年運用することで、誰でも負けにくい資産運用ができます。

つみたてNISAは、年金2,000万円不足問題で話題を呼び、資産運用を始める人が急増しています。

ロボアドバイザー投資

おすすめ度:

ウェルスナビ:https://www.wealthnavi.com/

あなたは入金するだけ!アルゴリズムによる資産運用で、全自動で話題のETFに投資。

普段忙しい人・投資初心者でも、まさにプロ並みの資産運用ができます。

次世代の資産運用として、今注目を集めているロボアドバイザー投資。

FX自動売買(システムトレード)

おすすめ度:

トラリピ:https://www.m2j.co.jp/fx-toraripi

20〜30万円程度の元手資金は必要ですが、FX自動売買ならチャートを一切見ずにトレードができる。

自動売買を選ぶだけで運用できるので、今までチャートを見たことない人でも、気軽にFXトレードができます。

FXを知らない人・忙しい人は、システムトレードで24時間機械的なトレード。