今回は超初心者向けに資産運用とは?と定期預金・元本保証型と比較してみます。

私も毎月つみたてNISAでコツコツと資産運用をしています。

▼楽天証券のつみたてNISA運用

そもそも資産運用とは、あなたが働いてお金を貰うのと同じで、お金にも働いてもらう仕組みのことを指します。

今は資産運用は少額から気軽にできるものが増えて、一部のプロが多額の資金で運用する時代とは違います。

貯蓄・資産運用と分けて考えて、寝かせているお金は資産運用でコツコツ増やしていきましょう。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

本記事の内容

- 貯蓄は元本を減らさないことを目的とする

- 資産運用は余剰資金で、10年以上寝かせるお金で運用する

- 投資信託が、初心者にとって最強の資産運用ツール

そもそも資産運用とは?銀行預金・定期預金と資産運用を比較

| 資産運用 | 銀行預金 | |

| 預け先 | 証券口座 | 銀行口座 |

| 利率 | 3〜10%程度 | 0.001%程度 |

| 元本保証 | マイナスになる可能性あり | 元本保証あり |

| 投資先 | 株・債券 | 銀行 |

| 目的 | お金を殖やす | お金を減らさない・一時保存 |

資産運用とは、値動きする債券や株式を安く買い、高い時に売ることでお金を増やす仕組みを指します。

債券や株式の金融資産は日々価格が変動していますので、もちろん買値より安く売ってしまえばマイナスです。

マイナスになるリスクもありますが、大きくプラスになることもあります。

そしてよく勘違いする人がいますが、買って保有しているうちに値段が下がっても損をするわけではないということ。

保有している間に価格が下がると含み損と呼ばれ、まだ確定していないマイナスです。

その後に値段が上がった時に売れば、含み損なんて関係ありません。

売却して利益確定するまでが、資産運用の一連の流れです。

そんな資産運用も、ちゃんと仕組みを理解すれば難しいものではありません。

目的に応じて貯蓄と使い分け、長年積み立てする運用で、堅実にお金を増やしていきましょう。

ココがポイント

- 資産運用とは金融資産を買うことで、日々価格が変動する

- 長年積み立てすれば、誰でも気軽に運用ができるもの

銀行預金・定期預金は元本を減らさないことを目的としている

誰でも使っている銀行口座は、例えば100万円を預ければ100万円で帰ってきます。

これは銀行口座が元本を保証すると約束しているから、100万円で帰ってくるわけです。

銀行口座でも預金金利で0.001%の利息は付きますが、わずかなものなので無視できる誤差でしょう。

銀行口座ならいつでも引き出せますので、貯蓄を目的として預けます。

資産運用は頻繁に引き出してしまうと一層安定しないので、まずは数ヶ月の貯蓄を作ってここからやりくりしてください。

ココがポイント

- 銀行口座・定期預金は貯蓄で使う

- 資産運用の前に、数ヶ月分の貯蓄を作ってやりくりする

資産運用は寝かせてお金を増やす仕組み

▼初心者が始めるべき資産運用

- 投資先を分散させたポートフォリオを構築する

- 積立による長期的な運用

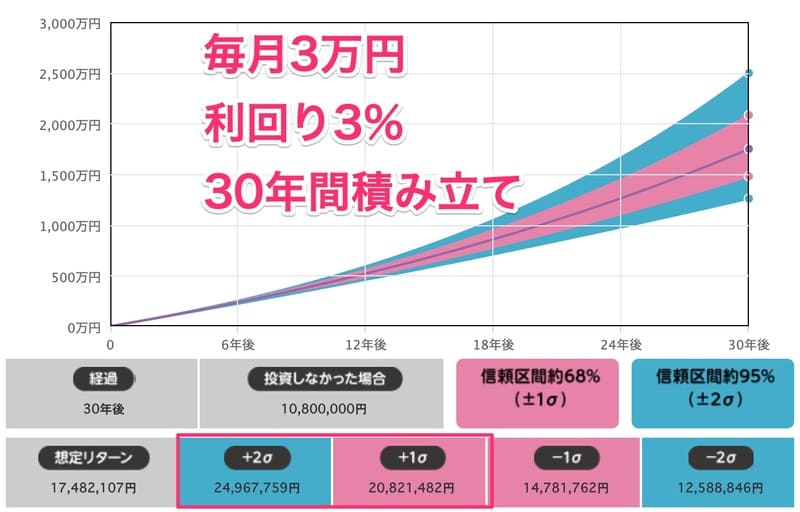

結論から言うと、資産運用は「長期・分散・積立」で運用できるものが、誰でも負けない資産運用ができます。

- 長期:10〜20年間運用して、時間的なリスクを分散する

- 分散:具体的な投資先を分散させて、地理的なリスクを分散する

- 積立:ドルコスト平均法でコツコツ買って、為替的なリスクを分散する

この三原則は資産運用において基本ですので、必ず頭に入れておいてください。

どの投資分野でも、この原則に沿って運用していきます。

時間を味方につけて、どんな値動きをしてもコツコツと買っていくことで、安定した資産運用ができると結論が出ています。

だからこそ資産運用は、時間をかけてじっくりコツコツ運用して、頻繁に引き出さないことです。

出費があれば、貯蓄で対応してください。

資産運用は、10年以上寝かせるお金で運用してください。

ココがポイント

- 長期・積立・分散、による資産運用

- 10年以上は使わないお金で運用する

なぜこれからの時代に資産運用が必要になるの?

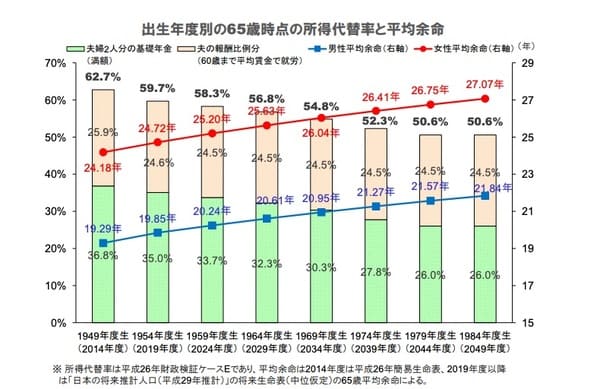

引用元:金融庁

まずは日本人の現状について、把握しておきましょう。

現代は長寿化で寿命は伸び、人生は100年時代と言われています。

60〜65歳で定年を迎え、その後は年金と貯金だけで生活していきます。

しかし現代人の収入は、減っていく一方。

もちろん年金だけでは生活費はまかなえませんので、貯金を切り崩して生活していきます。

収入と支出のバランスを考えると毎月5万円が不足し、これが30年続きます。

これがいわゆる、「年金2,000万円不足」の問題点です。

ココがポイント

- 人生は100年時代だが、収入は減っていく一方

- 年金だけでは、生活費は不足する

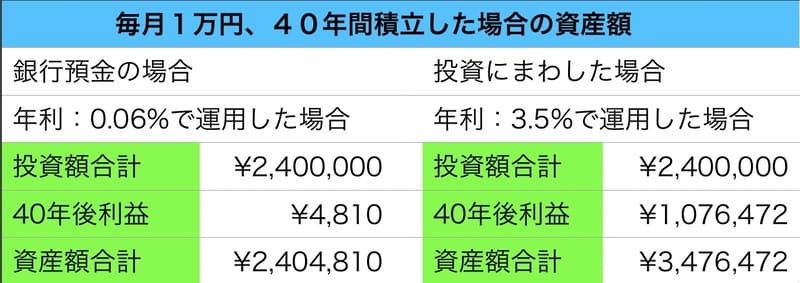

資産運用と銀行預金ではどれくらい違うの?

銀行にお金を預けておいても、全くお金は増えていきません。

これからの時代は投資をするかしないかで、大きく資産が変わってきます。

長期的な運用では利益を引き出さずに再投資を行う複利を活用すると、利益をさらに伸ばしていくことができます。

預金に比べたら確かにリスクはありますが、低リスクの資産やつみたてNISAなどの制度を活用していくことで、ある程度リスクを抑えた運用も可能です。

将来の自身のためにも、今からできる限りの準備を始めていきましょう。

ココがポイント

- 銀行預金ではほとんど増えない

- 現状維持はマイナスと同じ

資産運用の前にどれくらい貯蓄が必要なの?

資産運用はたしかにお金が増える仕組みですが、すべてを資産運用にまわしていいわけではありません。

ご家族の状況や日々の生活コストにもよりますが、一般的には6ヶ月分の生活費は貯金しておくべきと言われています。

例えば毎月20万円の生活費なら、120万円分は貯金しておく必要があります。

もしも病気や家電の買い替えなど、出費が重なった場合は貯金を崩して対応する必要があります。

資産運用は一度出したら10年は出さないつもりで、急な出費の時にあてにするのはやめましょう。

ココがポイント

- 頻繁に出金すると、資産運用は利益を出しづらくなる

- 一般的には、6ヶ月分は貯金しておくと安心

【持論】貯金は3ヶ月分を用意しておけば始めてOK

ここからは僕の持論ですが、貯蓄は3ヶ月分を用意しておけば、資産運用を始めてOKです。

なぜ3ヶ月かというと、もし失業した時の失業保険の支給開始が3ヶ月後だからです。

まったく無収入の期間の貯蓄さえあれば、まず資産運用を始めてOKです。

とはいえ貯蓄も十分でないのに、例えばFXのようなリスクの高いものはNGです。

貯蓄が少ない人は、リスク低めの運用で手堅く運用することが前提です。

例えば3ヶ月分を銀行口座に預けて毎月の給料で生活。

その上でコツコツ積み立てするつみたてNISAやロボアドバイザーで、手堅く運用するというのは、大いにアリだと思っています。

我が家でも3ヶ月分の貯蓄は残し、残りはつみたてNISA・ロボアドバイザーで運用しています。

この2つはいざという時にいつでも出金できるので、失業など予想外の自体が起こった時は現金化することができます。

資産運用を選ぶ際は、いつでも出金できるか?という観点も見ておくといいですよ。

もちろんリターンを狙うなら、10年は寝かせておくことがベストです。

ココがポイント

- 貯蓄が少ない人は、リスクを取りすぎない運用で手堅く

- いつでも出金できる資産運用から狙うと、安心感がある

ロボアドバイザー口座で第2生活費口座を運用する

| 投資先 | ロボアドバイザー |

| おすすめ度 | |

| 最低投資金額 | 1〜10万円(毎月3万円程度) |

| 利回り | 4〜10% |

| 特徴 | 完全自動で手間いらず。入金以外の手間はなし。 |

先程3ヶ月分の生活費の貯蓄があればOKと言いましたが、それでは貯金が不安でしょう。

だからこそ私は、ロボアドバイザー投資口座を第2生活費口座としています。

ロボアドバイザーとは、アルゴリズムに沿って全自動に資産運用してくれるというもので、投資信託の銘柄選びすら不要で、かなり初心者向き。

お仕事で忙しい人・資産運用の勉強する時間のない人にとって、最強の味方です。

ロボアドバイザー口座にお金さえ入れれば、話題のETFへ分散投資してくれます。

このロボアドバイザー口座もいつでも出金ができるので、私はロボアドバイザー口座で第2生活費口座にしています。

もちろん残の3ヶ月分の貯蓄がない人でも、毎月積み立てして貯めてもOKです。

とは言ってももしものお金なので、予想外の出来事がない限りはほとんど引き出ししたりはしません。

生活費6ヶ月分も寝かしておくのはもったいないので、半分くらいは運用しちゃいましょう、ということです。

ロボアドバイザー口座でもリスク許容度を調整すれば手堅い運用もでき、暴落にも強くなります。

3ヶ月分の貯金ができたら、ロボアドバイザー投資に残3ヶ月分の貯金を貯めてみてください。

ココがポイント

- 3ヶ月分の生活費は、ロボアドバイザー口座で運用する

- これから貯蓄を作る人にもおすすめ

初心者が資産運用を始めるなら?投資信託に積み立てできるつみたてNISA(積立NISA)から始める

| 投資先 | つみたてNISA |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月3万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 話題のインデックス投資。投資信託に積立投資ができます。 |

つみたてNISAという言葉は、多くの人が聞いたことがあるでしょう。

簡単に言うと、毎年40万円・20年間は利益が非課税に運用できて、政府が推奨している制度です。

利益が非課税は、過去にないほどお得な制度です。

だからこそつみたてNISAは、初心者から上級者まで誰でも必修科目で、まずはここから始めるべきです。

中身も投資信託に積み立てしているだけなので、最初に設定さえすればほったらかしでOKです。

投資信託も低コストのインデックスファンドが最強と結論が出ていますので、思考停止でおすすめの銘柄を選べばOK。

簡単なので誰でも運用可能ですよ。

ココがポイント

- つみたてNISA口座で運用すると、投資信託の利益が非課税になる

- 低コストのインデックスファンドを選んで、毎月コツコツ積み立てするだけ

つみたてNISAは楽天証券ならポイント投資ができる

おすすめ度:

公式サイト:

https://www.rakuten-sec.co.jp/

つみたてNISA口座は、現状では

楽天証券

が最適解です。

その理由としては、貯まった楽天ポイントで投資することができ、さらに投資信託の積み立てで1%分の楽天ポイントが貯まります。

2019年頃からポイントは資産とみなす人が増え、将来の積み立てに使う人が急増しました。

ポイントを忘れて、有効期限切れになった経験はありませんか?

楽天証券のつみたてNISAなら、貯まった楽天ポイントは毎月キレイに使い切れますよ。

私も楽天証券でつみたてNISAを運用していて、+10%の利回りで運用しています。

▼つみたてNISAの運用状況

資産運用は、楽天証券のつみたてNISAで、楽天カード積み立てが最強の組み合わせです。

口座開設自体は無料なので、迷った人はとりあえず口座開設しておいて損はないですよ。

第2生活費口座にロボアドバイザー投資を運用する

おすすめ度:

公式サイト:

https://www.wealthnavi.com/

私が第2生活費口座として、

WealthNavi

を運用しています。

THEO+docomo

の方が若干手数料は安く運用できますが、出金時に10万円を残さないとならないので、生活費口座としてネックになりうる。

人気もウェルスナビの方が高いので、まずはウェルスナビを運用してください。

ウェルスナビはリスク許容度を5段階に設定でき、心配な人はリスク許容度1に設定すれば、かなり暴落にも強くなります。

3ヶ月分の生活費を貯めるのにも、ウェルスナビは最適です。

私もウェルスナビを運用していて、ピーク時は+8%の利回りで運用できています。

▼ウェルスナビの運用状況

ロボアドバイザー投資はアルゴリズムで全自動資産運用してくれるので、投資家のあなたはほったらかしでOK。

本当に簡単でいつでも出金できる安心感もありますので、気軽に運用してみてください。

もちろんウェルスナビも口座開設は無料で、費用は運用中に支払う運用手数料のみなので、低コストに運用ができます。

まとめ:そもそも資産運用・投資とは?これからの時代に必要な理由と銀行預金・定期預金との違いを解説

資産運用がこれからの時代に必要な理由と、貯蓄との違いはいかがだったでしょうか。

| まとめ | |

| 資産運用とは? | 値動きする債券や株式を安く買い、高い時に売ることでお金を増やす仕組みを指す |

| 資産運用の前に、どれくらい貯蓄が必要? | 【持論】3ヶ月分の貯蓄は必要 |

| 資産運用を始めるなら? | つみたてNISAが初心者から上級まで、必ず運用する必修科目 |

そもそも資産運用とは、あなたが働いてお金を貰うのと同じで、お金にも働いてもらう仕組みのことを指します。

今は資産運用は少額から気軽にできるものが増えて、一部のプロが多額の資金で運用する時代とは違います。

貯蓄・資産運用と分けて考えて、寝かせているお金は資産運用でコツコツ増やしていきましょう。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

おすすめ投資ランキング

つみたてNISA

おすすめ度:

楽天証券:https://www.rakuten-sec.co.jp/

投資信託の収益が全て非課税になるつみたてNISAは、資産運用の初心者の登竜門。

コツコツと積み立てで長年運用することで、誰でも負けにくい資産運用ができます。

つみたてNISAは、年金2,000万円不足問題で話題を呼び、資産運用を始める人が急増しています。

ロボアドバイザー投資

おすすめ度:

ウェルスナビ:https://www.wealthnavi.com/

あなたは入金するだけ!アルゴリズムによる資産運用で、全自動で話題のETFに投資。

普段忙しい人・投資初心者でも、まさにプロ並みの資産運用ができます。

次世代の資産運用として、今注目を集めているロボアドバイザー投資。

FX自動売買(システムトレード)

おすすめ度:

トラリピ:https://www.m2j.co.jp/fx-toraripi

20〜30万円程度の元手資金は必要ですが、FX自動売買ならチャートを一切見ずにトレードができる。

自動売買を選ぶだけで運用できるので、今までチャートを見たことない人でも、気軽にFXトレードができます。

FXを知らない人・忙しい人は、システムトレードで24時間機械的なトレード。