こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回は投資ロボアドバイザーであるウェルスナビの税金まわりについて解説していきます。

私もウェルスナビでコツコツと積み立て運用中です。

▼ウェルスナビの運用状況

ウェルスナビは、特定口座(源泉徴収あり)を選べば確定申告は不要です。

税金については、税金最適化サービスのDeTAX機能もあり、最低限の税金しか払わないようにできています。

この税金最適化サービスを利用すれば、ウェルスナビのコストは実質1%以下で運用が可能です。

老後資産2,000万円を用意するために、今ロボアドバイザー投資は話題が話題を呼び、口座開設する方が急増しています。

投資初心者は、ロボアドバイザー投資でほったらかしで資産運用を始めてみましょう。

本記事の内容

- 「特定口座(源泉徴収あり)」を選べば、確定申告は不要

- ウェルスナビはDeTAX機能で実質手数料負担が0.4〜0.6%程度になる

- ウェルスナビの利益は、申告分離課税で20.315%の税率が課せられる

- 確定申告すると、ETFの二重課税が取り戻せ可能性もある

ウェルスナビを詳しく知る

\ロボアドバイザーを基礎から知る/

ウェルスナビ(WealthNavi)の税金は?申告分離課税で20.315%の税率が課せられる

申告分離課税とは、株式等の譲渡により所得が生じた場合のように、他の所得とは分離して税額を計算し、確定申告によって納税する課税方式です。

株式等の譲渡による所得については、総合課税の対象となる他の所得はもちろん、土地または建物等の譲渡による所得のような申告分離課税の対象となる他の所得とも分離して課税が行われます。

「特定口座」は、この上場株式等についての申告手続きを簡素化するために設けられています。引用元:SMBC日興証券

ウェルスナビの税金は、申告分離課税に該当します。

申告分離課税は、所得税などの累進課税と違って、税率は20.315%は固定です。

税金はあくまで利益に対してかかりますので、例えば10万の利益が出たなら、2万円を税金で支払って手元に入るのは8万円です。

何も利益がなくなるわけじゃないので、安心してください。

源泉徴収ありの口座を選んでいる人は、自分で確定申告は不要なので簡単です。

ココがポイント

- ウェルスナビの税金は、申告分離課税に該当する

- 税率は20.315%固定

ウェルスナビの税金は申告分離課税

株式等の譲渡による事業所得の金額、譲渡所得の金額及び雑所得の金額(以下「譲渡所得等の金額」といいます。)は、「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に区分し、他の所得の金額と区分して税金を計算する「申告分離課税」となります

引用元:国税庁

ウェルスナビの譲渡所得及び配当所得は、申告分離課税で他の収入とは合算できません。

正確には配当金は総合課税を選ぶことができますが、低コストの投資信託では配当金はほとんどないので無視してください。

例えば給料所得がある人が、投資信託や株で損失があっても、給料所得に対して課税されている税金を安くすることはできません。

給料所得などは所得税・住民税で支払うので、収入が高ければ高いほど税率が上がります。

一方で申告分離課税は20.315%と税率が決まっていますが、申告分離課税にできる税金は限られています。

源泉徴収ありの口座を選んでいる人は、自動的に申告分離課税が徴収されるので、簡単ですよ。

ココがポイント

- 申告分離課税の税率は20.315%固定

- 申告分離課税にできる収入は限られている

ウェルスナビの税金はの仕組みは?DeTAX機能(自動税金最適化)で税制負担を軽減してくれる

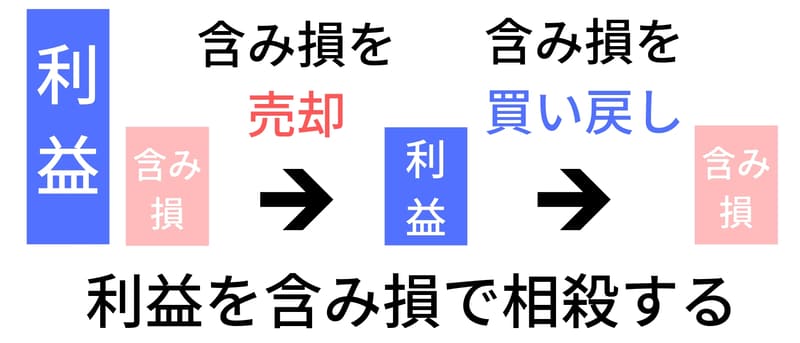

ポートフォリオの中に含み損がある銘柄があれば、店頭取引により、その銘柄を一旦売却(含み損を実現させる)し、それと同時に「同じ銘柄を、同じ数量、同じ価格」で買い戻します。

これにより、ポートフォリオの構成を維持したまま、その年の税負担の軽減を計ります。

※税負担を必ず繰り延べることを保証するものではありません。引用元: WealthNavi

ウェルスナビは、DeTAX機能で自動的に税金を最適化してくれます。

DeTAXは税金負担を翌年以降に繰り越していき、本年の税負担を軽くしていく仕組みを指しています。

手順としては、利益が出たらその分を買い直して相殺してくれます。

step

12万円以上の利益が発生

step

2ポートフォリオ中のマイナスになっている銘柄を売却

step

3売却した同じ銘柄、同じ価格・数量で買い戻す

前提として資産運用の税金は、買った銘柄を売却し利益を得た年に税金が発生します。

つまり含み益として、まだ決済していない時は税金は発生しません。

DeTAX機能とは上記①〜③の手順により、その年に決済した利益を相殺してしまうことで税負担を軽くする仕組みになります。

詳しく見ていきましょう。

THEO Tax Optimizerの概要

- 対象者:口座区分が「特定口座」

- 条件:自動税金最適化により予想される効果が4千円を超える場合を目安として、取引を行います

自動税金最適化の仕組み:利益を含み損で相殺する

まず前提として、税金は確定した利益に対して課されます。

本年度中に利益が発生している場合、まだ確定していない含み損を一旦決済します。

含み損の売却により利益を減らすことで、税金負担を減らします。

しかし売却したままではポートフォリオが変わってしまうため、含み損を売却した価格で再度買い戻します。

こうして本年度中の税金負担を軽減します。

ココがポイント

- 利益があれば含み損を決済して相殺する

- 含み損を再度同じ価格で買い戻す

THEO(テオ)の口座種類は?特定口座( 源泉徴収あり)なら確定申告は不要

| 口座の種類 | 確定申告 | 手順 |

| 特定口座(源泉徴収あり) | 不要 | ー |

| 特定口座(源泉徴収なし) | 必要 | 年間取引報告書で確定申告 |

| 一般口座 | 必要 | 税金の計算〜確定申告まで自分で行う |

特定口座(源泉徴収なし)は、確定申告に必要な「特定口座年間取引報告書」が出来上がっているので、確定申告にはそれを提出するだけです。

一般口座の場合は、自身で「特定口座年間取引報告書」を作成しなくてはなりません。

特定口座(源泉徴収あり)以外は上級者向けです。

少なくても確定申告するメリットが思いつかないうちは、確定申告不要な特定口座(源泉徴収あり)にしておきましょう。

特定口座(源泉徴収あり)なら、税金に関する手続きは一切不要です。

源泉徴収ありでも確定申告した方がいいの?確定申告をしない場合のデメリット

▼ウェルスナビで確定申告しない場合のデメリット

- 海外ETFの二重課税を取り戻せない

- ウェルスナビの利益・損失を他の投資と相殺できない

- ウェルスナビの損失を翌年に繰り越せない

ウェルスナビでは確定申告不要の特定口座(源泉徴収あり)がおすすめですが、確定申告しないことのデメリットも存在します。

デメリットについても理解しておいてください。

なお源泉徴収ありの口座を選んでいても、確定申告は可能です。

二重課税など、わずかでも確定申告しておくと税金を取り戻せる場合もあります。

また他に資産運用の損失がある場合は、源泉徴収で支払った税金を取り戻せることもあります。

源泉徴収ありでも確定申告しておくべきケースを、詳しく見ていきましょう。

ココがポイント

- 源泉徴収ありでも、確定申告は可能

- 損失等がある場合は、確定申告で税金を取り戻せるケースがある

海外ETFの二重課税を取り戻せない

外国ETF・ETF-JDRと一般的な国内上場外国ETFと異なる点は課税方法でしょう。

外国ETF・ETF-JDRの種類によっては、日本での課税に加え、外国ETFやETF-JDRの本籍地の基準によって、配当益に税金がかかる場合があります(一般的に二重課税といいます)。

この二重課税については、確定申告で外国税額控除の手続きを行うことで、一定額控除することが可能です。引用元:カブドットコム証券

海外ETFを取り扱うと、配当金に対して現地での課税と日本での課税の両方が課税されます。

例えば米国の場合は米国源泉徴収税率の10%が課税されることになり、日本の税率20.315%と二重に課税されています。

確定申告でこの二重課税を取り戻すことができて、外国の課税分を取り戻すことができます。

二重課税は配当金に対してですので、運用金額によりますが多くても数百円程度になることが多いでしょう。

配当金自体は大きな金額ではありません。

しかし確定申告をしない場合は、二重課税により損をしているということも理解しておきましょう。

ココがポイント

- ETFの配当金は、海外と国内で二重に課税されている

- 大きな金額ではないが、確定申告で海外の税金を取り戻せる

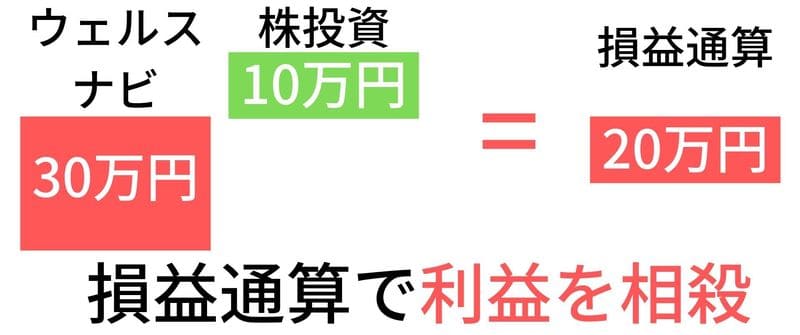

ウェルスナビの利益は他の利益と損益通算が可能

投資による利益は、その年の他の投資で得た利益と損失を損益通算することができます。

例えばウェルスナビで10万円の利益が出たとしても、他の投資で10万円の損失があったら、利益と損失を損益通算してプラスマイナスゼロにしてくれる制度です。

他の投資にも幅広く投資している人は、自身で利益や損失をまとめて確定申告すれば不要な税金は節約することができます。

損益通算は確定申告が必要なので、源泉徴収ありの口座を選択している人は使えません。

他の投資にも幅広く手を出している人は源泉徴収なし口座を検討してみてください。

ココがポイント

資産運用の損益は、その他の投資と通算して決定する

ウェルスナビと他の利益は繰越控除が可能

投資による損失が発生した場合、損失を出した年の翌年以降の最長3年間に渡って損失を繰り越して、翌年以降の利益と繰越控除をすることができます。

ウェルスナビで損失が発生した場合、その損失を翌年以降の利益と相殺するということです。

先程の損益通算の年度を跨ぐものと思えばわかりやすいですね。

こちらの繰越控除も確定申告が必要なので、源泉徴収ありの口座を選択している人は使えません。

他の投資にも幅広く手を出している人は源泉徴収なし口座を検討してみてください。

ココがポイント

- 損失は3年間繰越できる

- マイナスになった年でも確定申告はしておくべき

ウェルスナビ(WealthNavi)の自動税金最適化サービスの効果は年間0.4〜0.6%程度の負担減が望める

「DeTAX」(デタックス)の機能により年間0.4~0.6%程度の負担減となるため、事実上のコストはそれよりも少ないものになるでしょう。

引用元:ウェルスナビ株式会社 柴山CEOへインタビュー

ウェルスナビの自動税金最適化サービスであるDeTAXは年間0.4〜0.6%程度の節約が見込めます。

なかなか自動税金最適化の実績を測るのは難しいですが、実質的にはこれくらいの節税効果があるということ。

自動税金最適化を込みで考えると、ウェルスナビはインデックスファンド並の手数料ですね。

通常の手数料は預かり資産の1%(現金部分を除く、年率・税別)ですが、機能や長期割などの割引を込みで考えると、手数料も割安です。

銘柄を選ぶ必要もなく、積み立てするだけなので、本当に簡単で初心者向きですよ。

銘柄選びを自分でやると知識も必要ですし、時間もかなりかかります。

あなた自身の手間も、事実上のコストも節約できる、ロボアドバイザー投資は初心者の強い味方です。

ロボアドバイザー投資は、今注目を集めていて、ロボアドバイザー投資を始める人が急増しています。

ウェルスナビは、CMで話題を呼んでいるロボアドバイザーで、今ではロボアドバイザーといえばウェルスナビという人も少なくないでしょう。

ココがポイント

- 税金最適化機能は、実質コストの削減も見込める

- 具体的な数字根拠を出すのは難しいが、税金最適化の機能は大きい

【ウェルスナビ(WealthNavi)】まとめ記事

ウェルスナビ(WealthNavi)については、理解できましたか?

資産運用が初めての人は、全自動で資産運用ができるロボアドバイザー投資が、投資の入門編です。

ウェルスナビ(WealthNavi)についてのまとめ記事です。ウェルスナビ(WealthNavi)について、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。

まとめ:ウェルスナビ(WealthNavi)は確定申告が必要?税金まわりと自動税金最適化サービスを解説

ウェルスナビの税金についてはいかがだったでしょうか。

| まとめ | |

| ウェルスナビの税金 | 申告分離課税で20.315%の税率が課せられる |

| ウェルスナビの口座種類 | 特定口座(源泉徴収あり・なし) / 一般口座 |

| 初心者向け | 特定口座(源泉徴収あり)を選ぶのが無難 |

| 税金最適化サービスDeTax | ウェルスナビのコストを実質0.4〜0.6%程度に抑える |

ウェルスナビは、特定口座(源泉徴収あり)を選べば確定申告は不要です。

税金については、税金最適化サービスのDeTAX機能もあり、最低限の税金しか払わないようにできています。

この税金最適化サービスを利用すれば、ウェルスナビのコストは実質1%以下で運用が可能です。

老後資産2,000万円を用意するために、今ロボアドバイザー投資は話題が話題を呼び、口座開設する方が急増しています。

投資初心者は、ロボアドバイザー投資でほったらかしで資産運用を始めてみましょう。