こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はイデコの入金・積み立て方法・掛け金の払込方法を解説します。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

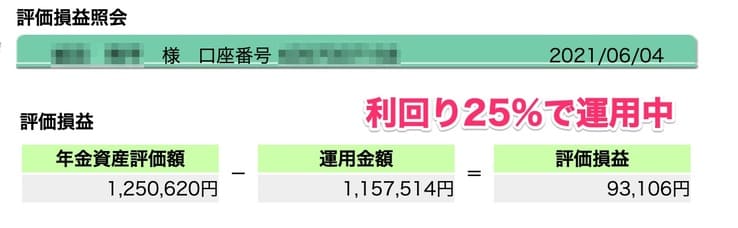

▼イデコの運用状況

イデコの積み立て方法は2種類あり、事業主払込と個人払込があります。

加入時にどちらがいいか決めることになりますが、どちらが有利ということはないですよ。

手間をかけずにキチンと積み立てしたい人は、勤め先の指示に従って事業主払込が簡単です。

結論から言うと、私は少額からイデコを始めて今後増額していく予定なので、個人払込を選んでいます。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- イデコの積み立て方法:個人払込・事業主払込

- 事業主払込は給料天引きで、年末調整も不要で手間がかからない

- 個人払込は、掛け金を気軽に変更・停止できる

iDeCoを詳しく知る

\iDeCoを基礎から知る/

iDeCo(イデコ)への入金・積み立て方法は?個人払込・事業主払込の2種類ある

▼イデコの積み立て方法

- 個人払込:銀行口座から引き落とし

- 事業主払込:給料天引きで事業主が払い込む

イデコへの積み立て方法は、給料天引きの事業主払込と、個人口座から支払う個人払込の2種類から選べます。

イデコ加入の際に掛け金の納付方法に、個人払込か事業主払込かを選択する欄があります。

会社員・公務員以外の働いていない人や自営業者は、個人払込しか選べません。

会社員・公務員の人は、イデコの掛け金を給料天引きで支払うことができる事業主払込という方法があります。

事業主払込なら口座残高が不足して積み立て忘れることもなく、機械的積み立てできるのでおすすめです。

ココがポイント

- 忘れずに積み立てたい人は、給料天引きがカンタン

- 事業主払込なら、年末調整は勤め先がやってくれる

口座開設している証券口座からの引き落としはできない

イデコの場合は、口座開設をしている証券口座からの引き落としはできません。

例えばマネックス証券で口座開設していても、マネックス証券の口座からの引き落としはできないことになります。

イデコ口座と証券口座は、別物です。

イデコ口座を開設しても、証券口座は同時開設されていないので注意してください。

イデコでは個人払込なら銀行口座からの引き落とし、もしくは事業主払込でしか掛け金は入金できません。

但し証券口座の口座開設もしていれば、イデコ口座で積み立てしている投資信託の管理ができます。

しかしイデコを始めるなら、証券口座の口座開設もしておくと何かと便利です。

証券口座も作っておけば、イデコ口座の管理も簡単になりますよ。

ココがポイント

- イデコは、証券口座からの引き落としは不可

- 通常の課税口座も開設しておくと、イデコの管理ができる

事業主払込を指定すれば年末調整は必要ない

- 第1号加入者の場合:「掛金払込証明書」(※1)で確定申告

- 第2号加入者の場合:

- 事業主払込 ⇒ 給与天引時に事業主の方が所得控除

- 個人払込 ⇒ 「掛金払込証明書」に基づき事業主が年末調整

- 第3号加入者の場合:「掛金払込証明書」で確定申告

引用元:iDeCo公式サイト

事業主払込の最大のメリットは、給料天引き・年末調整が不要で、本当に手間がないです。

イデコを完全にほったらかしで運用したいなら、事業主払込にしておけば、カンタンです。

どちらが有利ということはないですが、事業主払込なら手間がないですね。

年末調整といっても金額を書き写すだけなので、個人払込でもそこまで手間でもないです。

イデコの運用の仕方によって、どちらがいいか選んでみてください。

ココがポイント

- 事業主払込は、給料天引き・年末調整が不要

- 年末調整は、金額を書き写すだけなので難しくない

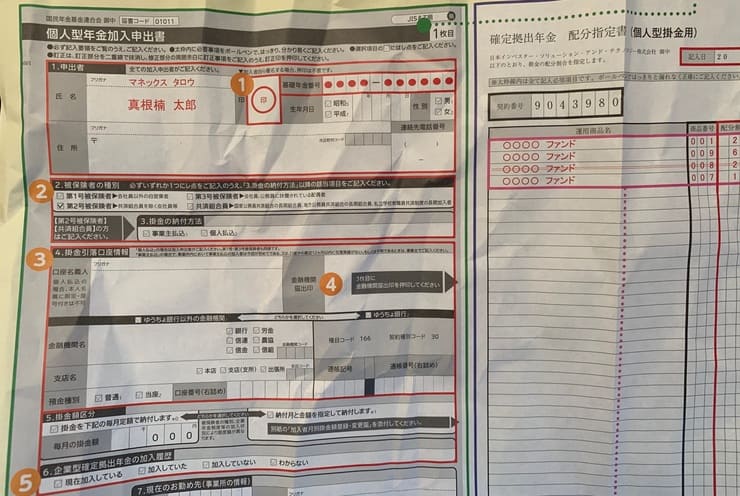

入金・積み立て方法の選び方は?口座開設時に個人型年金加入申出書に記載する

イデコの払い込み方法の、事業主払込・個人払込は口座開設時に、個人型年金加入申出書で指定します。

一度口座開設をしても変更は可能ですが、加入者掛金納付方法変更届を提出すれば、変更は効きます。

割とめんどくさいので、なるべくなら変更しない方が望ましいですね。

イデコの口座開設は、通常の金融機関の口座開設とは違うので、同時に口座開設はされません。

しかし同時に口座開設しておくと、イデコ口座の管理がカンタンなので、必ず口座開設しておいてください。

ココがポイント

- 口座開設時に、事業主払込・個人払込を選ぶ

- 加入者掛金納付方法変更届を提出すれば、途中で変更が可能

iDeCo(イデコ)の事業主払込とは?選ぶべき人は?

▼事業主払込に向いている人

- 手間をかけずにイデコ運用をしたい

- 毎月きちんと積み立てしたい

- 勤め先からイデコの理解を得られている

先程も節税しましたがイデコでは事業主払込を選ぶと、会社の給料から天引きでイデコの掛け金を積み立てることができます。

イデコでは加入時に事業主作成の同意書が必要になりますので、事業主払込についても聞いておきましょう。

勤め先にイデコの制度があれば、管轄部署の指示に従って書類に記入すれば完了です。

しかし現状はイデコの普及率は高くなく、企業年金を導入していない多くの企業ではイデコ手続きに不慣れな場合もあります。

最近ではイデコの入会を拒む、「イデコハラスメント」という言葉も話題になるほどです。

事業主払込は便利ですが、必ずしも事業主払込にしなくてはならないということはありません。

無用なトラブルを避けるためなら、個人払込でも問題ありませんので、個人払込にしておくのもいいでしょう。

ココがポイント

- イデコの掛け金を、給料から天引きで積み立てできる

- 会社に手続きを任せたくない人は、個人払込でOK

積み立て停止する時は、事業主に書類を提出する必要がある

イデコでは、原則60歳になるまでお金を下ろすことはできません。

急にお金が必要になった場合でも引き出すことはできませんので、イデコの場合は積み立て停止することになります。

イデコの事業主払込を選択している場合は、勤め先の企業へ積み立て停止の手続きをすることになります。

一時停止したことが、勤め先にバレてしまいますね。

伝わらなくていい情報まで勤め先に伝わってしまうのは、デメリットです。

今後増額していく・途中でイデコを止める場合がある場合は、個人払込を選んでください。

ほったらかしで運用したい人だけ、事業主払込を選んでください。

ココがポイント

- 積み立て額の変更・停止は、勤め先に書類を提出する

- ほったらかし運用したい人は、事業主払込を選ぶ

iDeCo(イデコ)の個人払込とは?選ぶべき人は?

▼個人払込を選ぶべき人

- 積み立てを停止するかもしれない

- 自由に積み立て額を変更したい

- 勤め先にイデコの理解が得られない

イデコの個人払込を選択すると、個人の銀行口座から引き落としになります。

引き落とし口座は国民年金連合基金の指定口座ですので、口座開設した金融機関とは異なります。

例えばマネックス証券でイデコを始めても、マネックス証券の口座に入金していても積み立てできません。

主要な大手銀行やネット銀行はサポートされていますので、お使いの金融機関は網羅されていますよ。

他のネット証券でも人気の、楽天銀行や住信SBIネット銀行も口座振替できます。

個人払込なら掛け金の変更や停止は、変更届1枚で済みますのでスムーズです。

そういった気軽さは、個人払込のメリットですね。

ココがポイント

- 積立額の変更の際に、勤め先に書類を提出しなくて済む

- 会社に手続きを任せたくない人は、個人払込でOK

個人払込の場合は、自分で年末調整の必要有り

個人払込でイデコに積み立てしている人は、小規模企業共済等掛金払込証明書が自宅に郵送されてきますので、年末調整の必要があります。

事業主払込に比べて手間ですが、金額を記載するだけなのでさほど手間はないですよ。

個人払込では年末調整が必要になります。

またちゃんと積み立てするために入金しておく必要があるので、使っているメイン口座を指定しておいてください。

残高不足で積み立てできない場合があると、もったいないですからね。

ココがポイント

- 使っているメイン口座を指定して積み立てする

- 年末調整を自分でする必要がある

iDeCo(イデコ)のおすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

ココがポイント

- マネックス証券ならeMAXIS Slim シリーズの取り扱いもあって、お得に運用できる

- eMAXIS Slimシリーズがあるのは、マネックス証券とSBI証券のみ

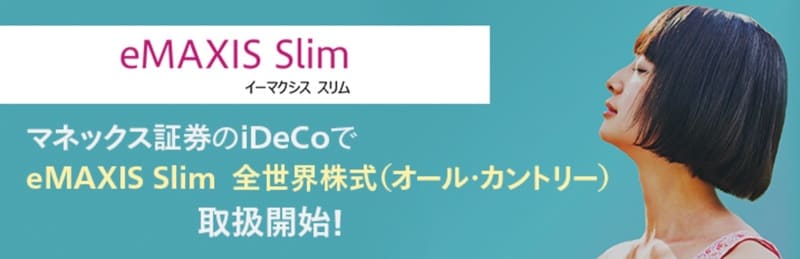

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

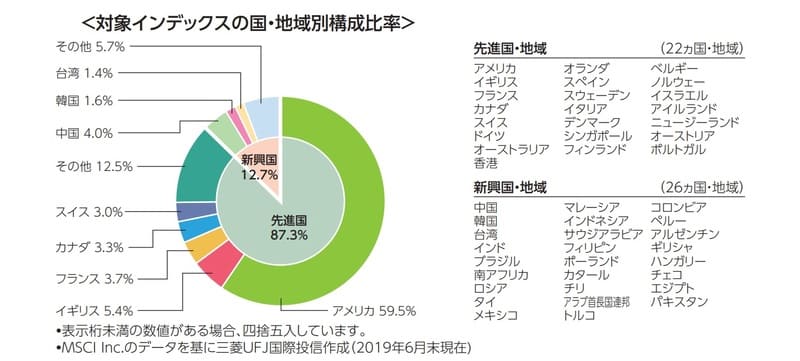

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

まとめ:iDeCo(イデコ)の入金・積立方法は?事業主払込・個人払込のどちらが向いているか解説

イデコの入金・積み立て方法はいかがだったでしょうか。

| まとめ | |

| イデコの積み立て方法 | 事業主払込:給料天引き 個人払込:個人口座から引き落とし |

| 事業主払込のメリットは? | 積み立てに手間がかからない 年末調整が不要 |

| 個人払込のメリットは? | 掛け金の変更時に、勤め先に書類を出す必要がない |

イデコの積み立て方法は2種類あり、事業主払込と個人払込があります。

手間をかけずにキチンと積み立てしたい人は、勤め先の指示に従って事業主払込がおすすめです。

結論から言うと、私は少額からイデコを始めて今後増額していく予定なので、個人払込を選んでいます。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。