こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はイデコの始め方から積み立て開始までの手順をわかりやすく解説します。

私もイデコに毎月5,000円程度積み立てして、老後にコツコツ備えています。

税制優遇がお得で節税にもなりますので、定年までじっくり運用していく予定です。

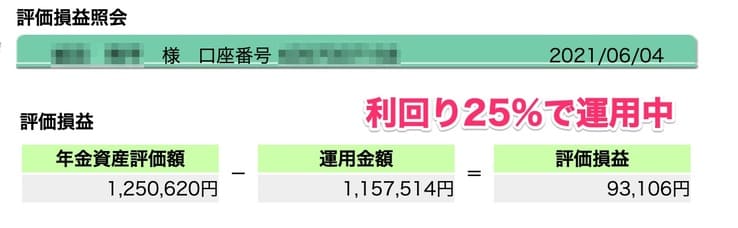

▼イデコの運用状況

会社員の場合、イデコを始めるには勤め先に書類を記入してもらう必要もあります。

企業年金によっては個人型のイデコは加入できない可能性もありますので、よく勤め先の担当者に確認してください。

老後資金と聞くと遠い未来の気がしますが、節税もできるので今のうちからコツコツ積み立てしておきましょう。

まずは5,000円程度の少額で始めておくと、あとあと自分が楽できます。

これからイデコ口座を開設する人は 、

マネックス証券 iDeCo

でイデコ口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- 会社員の場合、企業型確定拠出年金があるとイデコの併用は不可の場合がある

- 事業主払込・個人払込、それぞれのメリットを理解しておこう

- 【おすすめ】現状はeMAXIS Slim オールカントリーがある、マネックス証券が最強

iDeCoを詳しく知る

\iDeCoを基礎から知る/

iDeCo(イデコ)の始め方は?積み立て開始〜受け取りまでの手順わかりやすく解説

▼イデコの開始手順

- 勤め先の企業年金制度を確認する(会社員の場合)

- イデコ口座を始める金融機関を選ぶ(マネックス証券が最強)

- 勤め先の担当者に書類を記入してもらう[事業主払込/個人払込]

- 書類を返送して、口座開設を待つ

- ポートフォリオを決めて、掛金の配分を決める

- 投資信託を決める

- 定期的に見直す(リバランス等)

まずはイデコの開始の流れを、ざっくりと把握しておいてください。

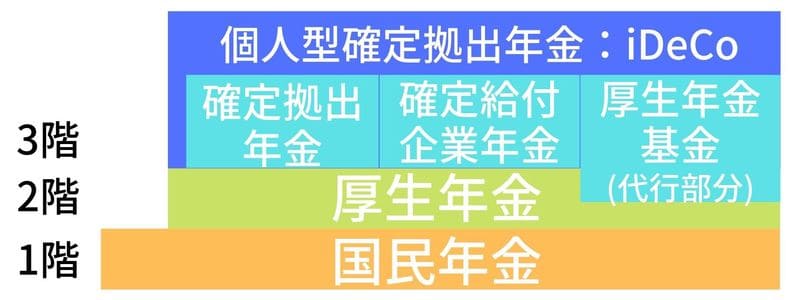

会社員の人は、企業型確定拠出年金が勤め先に導入されているかで、大きく異なります。

なぜなら企業型確定拠出年金を導入している多くの企業で、個人型のイデコとの併用を不可としているからです。

年金法で掛金の上限が個人型と企業型で合算なので、個人型と併用は不可になっているんですね。

勤め先に企業型確定拠出年金がある場合は、注意してください。

その他の職業の人は、問題なくイデコに加入できます。

会社員以外の人は、手順は飛ばしてください。

ココがポイント

- 会社員の場合は、勤め先に企業型確定拠出年金があるかで大きく違う

- 会社員以外の人は、問題なくイデコに加入できる

iDeCo(イデコ)の始め方①:勤め先の企業年金制度(企業型確定拠出年金の有無)を確認する(会社員の場合)

ここは会社員の人限定になりますが、まずは勤め先の企業年金制度を確認してください。

企業型の確定拠出年金とは、いわゆるイデコの企業版と言えます。

イデコを会社員指定の金融機関で開くようなもの、といえばわかりやすいでしょう。

企業型確定拠出年金は金融機関を選べないデメリットもありますが、手数料も会社負担で運用できますので、個人型よりはリスクも低いですよ。

但し低コストな投資信託も限られていますので、自由度がないですね。

とは言っても、勤め先に企業型確定拠出年金制度があれば「いや、僕はいいです」というわけにはいきませんので、企業型の方でしっかり運用してください。

個人型のイデコとの併用可否も、よく確認してください。

多くの場合は併用不可ですが、いくらまでと上限が決められていてOKなケースも存在します。

ここは勤め先によりますので、企業の担当者によく確認してください。

関連記事

イデコの職業別掛金上限は?

| 運用対象者 | 掛け金月額上限 |

| 自営業 | 6万8千円 (国民年金基金との合算額) |

| 専業主婦(パート含む) | 2万3千円 |

| 会社員(サラリーマン) (企業年金がない場合) |

2万3千円 |

| 会社員(サラリーマン) (企業年金がなく、企業型確定拠出年金がある場合) |

2万円 |

| 会社員(サラリーマン) (企業年金がある場合) 公務員の場合 |

1万2千円 |

| 会社員(サラリーマン) (企業年金と企業型確定拠出年金がある場合) |

1万2千円 (※企業の規定で同時加入不可が多い) |

イデコに毎月積み立てる掛金の上限は、職業によって異なります。

自身がどこに当てはまるのか、把握しておいてください。

あくまで上限額なので、毎月ここまで積み立てしなくてはいけないというわけじゃありません。

私も実際に、イデコは5,000円だけ積み立てしています。

イデコは60歳まで引き出せないので、今後年齢が上がるにつれて増額していくつもりです。

資産運用は、必ず10年以上使う予定のない余剰資金で始めるのが、定石です。

あくまで普段の生活が最優先ですので、イデコは無理のない範囲で、コツコツ積み立てしてください。

もし始めようかなと思っているなら、最初は少額で始めて、年齢が上がったら積み立て額を増やすようにしてください。

ココがポイント

- イデコの掛け金上限は、職業によって異なる

- 上限まで積み立てせず、少額からでもOK

iDeCo(イデコ)の始め方②:イデコ口座を始める金融機関を選ぶ(マネックス証券が最強)

▼イデコの金融機関を選ぶポイント

- 手数料:ネット証券なら最安で運用できる

- 投資信託:低コストの銘柄がある

- 管理のしやすさ:わかりやすい操作感

自身のイデコ掛け金の上限がわかったら、さっそく金融機関にイデコ口座を開設しましょう。

金融機関を選ぶポイントは3つ。

手数料に関しては、ネット証券ならほぼ最安で運用できます。

銀行窓口でイデコを始めると、手数料が高くて手数料負けする可能性が高いんですね。

ほぼ利益が出せないので、銀行窓口では絶対口座開設しないでください。

その他意外と見落としがちなのが、管理のしやすさです。

ネット証券なら、スマホでもログインできるから管理がしやすいです。

そういった管理のしやすさからも選ぶと、長く続けられるコツになりますよ。

ココがポイント

- イデコは必ずネット証券で口座開設する

- 意外と見落としがちな、管理のしやすさも重要

iDeCo(イデコ)のおすすめ金融機関はマネックス証券!eMAXIS Slimシリーズで運用しよう

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

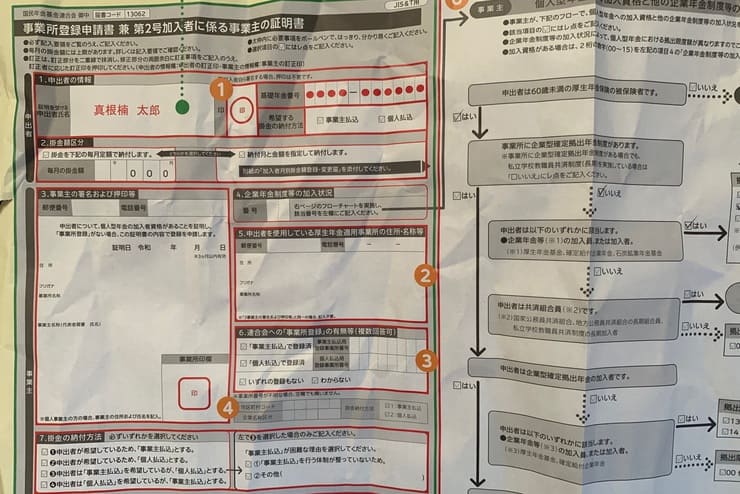

iDeCo(イデコ)の始め方③:勤め先の担当者に書類を記入してもらう[事業主払込/個人払込]

イデコの口座開設では、下記2点の書類を記入して返送します。

- 個人型年金加入申込書

- 事業所登録申請書 兼 第2号加入者に係る事業主の証明書(会社員の場合)

もし公務員の場合は、「第2号加入者に係る事業主の証明書」です。

書類を記入して返送します。

勤め先に書いてもらう書類には、事業主払込/個人払込の2種類を選ぶ欄があります。

それぞれメリットとデメリットがありますので、よく理解して選んでください。

ココがポイント

- 勤め先の担当者に書類を渡して、記入してもらう

- 事業主払込/個人払込についても相談しておく

イデコの入金方法:事業主払込・個人払込

| 個人払込 | 事業主払込 | |

| 徴収方法 | 個人口座から引き落とし | 給料天引き |

| 掛け金変更 | 金融機関に提出 | 事業主へ提出 |

| 年末調整 | 必要 | 会社がやってくれる |

イデコでは、毎月の掛金を口座開設した証券口座から引き落とせません。

イデコの掛け金の積み立て方法は2種類あり、どちらも一長一短ですね。

給料天引きで支払う人は、年末調整も会社がやってくれるので簡単です。

もし迷った人は、個人払込にしておいてください。

個人払込なら掛け金を変更しても、いちいち会社に連絡しなくて済みます。

年末調整の手間がありますが、実際は金額を書き写すだけだから簡単ですよ。

少額から始めるなら、個人払込にしておくと何かと楽です。

関連記事

iDeCo(イデコ)の始め方④:書類を返送して、口座開設を待つ

▼小規模企業共済等掛金払込証明書の郵送時期(初年度)

- 1〜9月までに掛金を積み立てている:10月下旬に発送 →年末調整で申告が可能

- 10月に掛金を積み立てた:11月下旬に発送 →年末調整で申告が可能

- 11月に掛金を積み立てた:12月下旬に発送 →確定申告が必要

- 12月に掛金を積み立てた:翌年1月下旬に発送 →確定申告が必要

書類をすべて記入して返送すれば、あとは口座開設を待つだけです。

イデコの場合は口座開設に時間がかかり、だいたい1〜2ヶ月で完了です。

書類に不備があるとさらに待たされるので、記入漏れ等がないようによく見直してから返送してください。

イデコは開始時期が年末近くになると、確定申告しなくてはならなくなります。

ポイントはイデコの掛け金を初めて引き落とした月ですので、口座開設待ち期間は含まれませんよ。

口座開設の審査待ちを加味すると、遅くても7〜8月までに口座開設申込をしておいてください。

なるべく手間をかけたくないですからね。

もし超えてしまった場合は、確定申告をしておきましょう。

ココがポイント

- イデコの開始が年末になると、確定申告しなくてはならない場合もある

- 初めて掛け金を引き落とした月

iDeCo(イデコ)の始め方⑤:ポートフォリオを決めて、掛金の配分を決める

口座開設が済んだら、ポートフォリオを決めてそのとおりに積み立てしてください。

まずはポートフォリオの基本である、世界市場に合わせたポートフォリオからアレンジしてください。

アレンジは必要ですが、まずは基本に忠実に組みましょう。

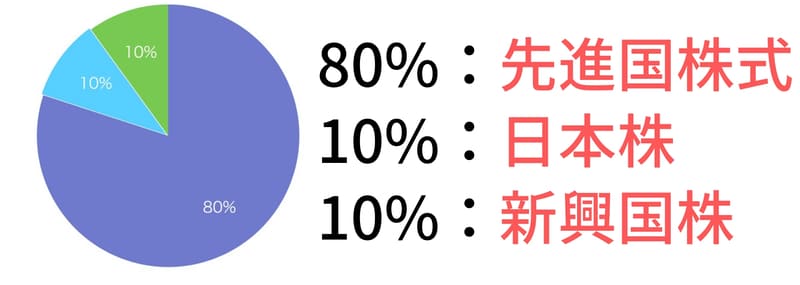

世界市場ポートフォリオとは、世界の市場規模に応じてポートフォリオを組むこと。

先進国:8割、新興国:1割、日本:1割の比率です。

ほとんどのプロはここからアレンジしていますので、まずは基本に忠実に選ぶべきです。

関連記事

iDeCo(イデコ)の始め方⑥:投資信託を決める

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私もイデコでeMAXIS Slim 全世界株式(オールカントリー)の取り扱いが開始され、積み立て変更しました。

eMAXIS Slim 全世界株式(オールカントリー)は、投信ブロガーが選ぶFunds of the yearにも選ばれる、超優良の銘柄です。

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

全世界株式はこれ1本で先程説明した、世界市場ポートフォリオを作ってくれるので、ほったらかし運用ができるメリットもあります。

投資先は株式1本になるので、必ず10年以上積み立てして、長期的に運用してください。

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

ココがポイント

- 全世界株式は、つみたてNISAでも人気の銘柄

- eMAXIS Slim 全世界株式は、マネックス証券だけ

株式よりリスク低めに運用したい人は、バランス型ですべての資産に均等に積み立てする

| 銘柄 | eMAXIS Slim バランス(8資産均等型) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1512%/年 |

| 買える証券口座 |

マネックス証券 iDeCo |

確かに株式1本に積み立てはリスクも高く、度々マイナスになることもあると思います。

リスクを抑えて運用したい人はバランス型で多くの資産へ分散投資しておくと、リスクヘッジになります。

中でもeMAXIS SlimシリーズのeMAXIS Slim バランス(8資産均等型)は、他のバランス型ファンドに比べても信託報酬が安くて最高ですね。

引用元:eMAXIS Slim バランス(8資産均等型)

バランス型は投資信託の中では定番中の定番で、昔からこれ1本でいいという人も多いです。

その分値動きはマイルドですが、暴落にも強い銘柄です。

私もeMAXIS Slim 全世界株式が出る前はこれ1本でしたが、eMAXIS Slim 全世界株式に鞍替えしました。

それでも株式1本ほどリスクを取りたくない人は、このバランス型にしてください。

ココがポイント

- バランス型は、昔から人気の高い種類

- eMAXIS Slim バランスなら、バランス型の中で手数料最安

iDeCo(イデコ)の始め方⑦:定期的に見直す(リバランス等)

イデコに積み立てが完了したら、あとは実際に積み立てが開始されるのを待ちましょう。

イデコの資産運用は、人によっては30年以上の長期運用です。

積み立てしているのを忘れていた、くらいの感覚でほったらかしにしてください。

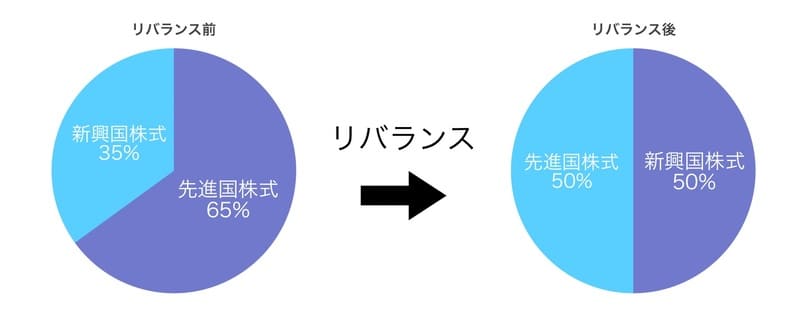

しかし完全にほったらかしというわけではなく、定期的に見直す項目はあります。

利益が出たりマイナスになったりと、当初決めたポートフォリオとは異なる結果になることがあります。

そういった時に行うのが、リバランスです。

例えば新興国株と先進国株が50:50で持つポートフォリオだとしたら、30:70などバランスが崩れた割合を50:50に戻すことを言います。

とはいえ頻繁に行う必要はなく、だいたい5年に1回くらいやれば十分ですよ。

ココがポイント

- イデコは長期的な運用

- 5年に1回くらい、リバランスを行う

そもそもリバランスが必要のない銘柄に積み立てしておこう

とはいえリバランスは上級者でも手間なもの。

できる限り、ほったらかし運用が理想的です。

そんな人におすすめしたいのは、そもそもリバランスが必要ない銘柄に積み立てしてしまうことです。

例えば日本株:先進国を50:50で、別々の銘柄に積み立てしている人は、もちろん定期的にリバランスが必要です。

しかしバランス型や世界市場ポートフォリオ1本と決めて積み立てしている人は、投資信託自体がポートフォリオを組んでくれる銘柄を選べばOKです。

投資信託ならプロが運用しますからね、リバランスもいつの間にかやっておいてくれます。

ほったらかし運用をしたい人は、理想的ですね。

具体的にはeMAXIS Slim オールカントリーなら、それ1本で世界市場ポートフォリオを組んでくれますから、ほったらかしでOKです。

私もeMAXIS Slim オールカントリーに積み立てして、リバランスは一切していません。

ココがポイント

- 上級者でもリバランスは手間だし、失敗する可能性もある

- オールカントリーやバランス型なら、そもそもリバランスは不要

まとめ:iDeCo(イデコ)の始め方は?積み立て開始〜受け取りまでの手順を初心者向けに解説

イデコの始め方・積み立て開始〜受け取りまでの手順はいかがだったでしょうか。

| まとめ | |

| イデコの開始前に【会社員の場合】 | 勤め先の企業年金を確認する 企業型確定拠出年金があると、イデコと併用不可の場合がある |

| 勤め先に書類を記入してもらう | 事業主払込:給料天引き 個人払込:銀行引き落とし |

| イデコの口座開設する金融機関は? | eMAXIS Slim オールカントリーを選べる、マネックス証券が最強 |

会社員・公務員の人はイデコを始めるには、勤め先に書類を記入してもらう必要もあります。

企業年金によっては個人型のイデコは加入できない可能性もありますので、よく勤め先の担当者に確認してください。

老後資金と聞くと遠い未来の気がしますが、今のうちから5,000円程度の少額から、コツコツ積み立てしておくと、将来の自分が助かります。

こちらもつみたてNISA同様、投資未経験の人にも簡単にできますので、資産運用に不安があっても安心してください。

ぜひイデコを毎月少額で構いませんので、今のうちから始めておきましょう。

【イデコ】おすすめの金融機関まとめ記事

イデコについては、理解できましたか?

イデコは自分年金が作れる節税になる制度なので、年金2,000万円不足問題で気になっている人は、おすすめの金融機関でイデコを始めてみてください。

イデコについてのまとめ記事です。イデコについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。