こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はつみたてNISAとiDeCoを徹底比較と、それぞれの正しい選び方を解説します。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

つみたてNISAとイデコは、どちらを始めるべきなの?

結論から言うと、これから始める人はつみたてNISAから初めてください。

いつでも途中で売却して現金化できるメリットは、資産運用をする上では重要なポイントです。

イデコは確かに節税もできてお得ですが、60歳まで下ろせないので、よく考えて積み立てしてください。

最初は5,000円程度で十分かと思います。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- つみたてNISAとイデコは、併用して運用できる

- 資産運用が始めてなら、途中出金ができるつみたてNISAから始める

- イデコは60歳まで下ろせないので、最初は少額で十分

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

【結論】iDeCo(イデコ)を始めるべき人は退職金がない人!大企業の人はつみたてNISAから始める

イデコとはカンタンに言うと、退職金です。

勤め先に退職金制度があるなら、イデコは基本的に不要であるということです。

もし退職金がない中小企業に勤めている場合、大企業の人よりも老後資金に不安があります。

だからこそイデコを運用して、自分自身で老後資金を用意しておく必要があるわけです。

逆に言えば退職金制度があるなら、わざわざ資金が下ろせないイデコで運用するより、いつでもやめられるつみたてNISAで始めた方がいいんです。

イデコを始めるか迷ったら、まずは勤め先の退職金制度を確認してください。

退職金を理解しないと、イデコを始めるべきかどうかの判断は付きません。

ココがポイント

- 退職金制度があるなら、イデコは基本的に不要

- 中小企業の人は、イデコで資金を準備する

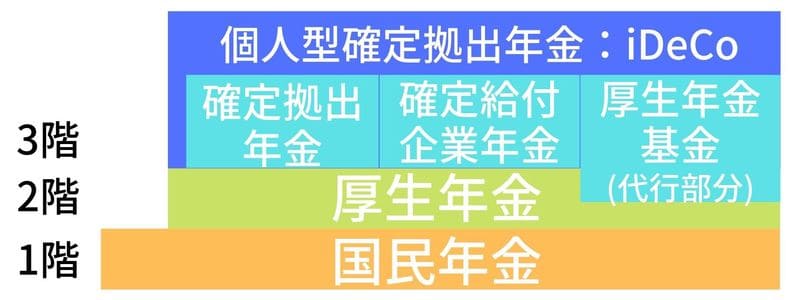

退職金って?会社員の退職金を理解する

退職金ってわからない人のために解説すると、会社員は年金2階建て部分の厚生年金までは誰でも加入しています。

退職金は年金の3階建て部分のことで、確定拠出年金と確定給付企業年金、もしくは一時金です。

厚生年金は年金法の改正で解散していますから、今はほぼありません。

退職金がわからない人は、上記のどれかのワードがあればそれは退職金があるということ。

まずはお勤めの会社制度を調べてみてくださいね。

ココがポイント

- 確定拠出年金と確定給付企業年金、もしくは一時金

- どれかのワードがあるか、お勤めの会社制度を調べる

いつでも出金できるつみたてNISAから運用する

イデコは入金すると60歳まで下ろすことができませんから、入金するならよく考えてください。

もし途中でお子さんの教育資金にしたいと思っても、イデコは老後資金でしか使えません。

投資はいつでもやめられるつみたてNISAから始めてください。

今は楽天ポイントを貯めながら運用もできますし、貯まったポイントで買うこともできます。

楽天証券・楽天カード積み立て・eMAXIS Slimシリーズは、投資の三種の神器。

投資を始めるなら、インデックス投資から始めてくださいね。

つみたてNISA(積立NISA)とiDeCo(イデコ)はどちらがいい?

| 項目 | iDeCo(イデコ) | つみたてNISA(積立NISA) |

| 年齢 | 20〜59歳 | 20歳以上 |

| 年間投資上限 | 14.4〜81.6万円/年 | 40万円/年 |

| 運用期間 | 10年以上 | 20年間 |

| 非課税枠 | 掛け金・運用益 | 運用益 |

| 投資対象 | 投資信託 | 投資信託 |

| 維持費 | 1,872円/年 | 無料 |

つみたてNISAとiDeCoはよく比較されますが、運用の目的がそもそも異なりますので、結論としては両方運用がおすすめです。

あえてどちらかに比重をおくならば、まずはつみたてNISAにしっかり積立していきましょう。

つみたてNISAならいざという時に、売却してやめることもできますし、イデコのように60歳まで下ろせないなどの制限もありません。

一方イデコは、60歳になるまで下ろせないので必然的に、目的が老後資金に限られてしまいます。

制限がある分だけ税制優遇がありますが、老後資金というと優先度も下がるでしょう。

私はつみたてNISAに満額、イデコは毎月5,000円で運用しています。

老後というとまだまだ先なので、年齢が上がるにつれて増額していく予定です。

優先順位は、つみたてNISA > イデコでOKです。

つみたてNISAならポイント投資もできるし、自由度が高いですよ。

ココがポイント

- 優先順位は、つみたてNISA > イデコ

- つみたてNISAなら、途中で売却して現金化も可能

税金面を比較

| iDeCo(イデコ) | つみたてNISA | |

| 掛け金 | 全額控除可能 | ー |

| 運用益 | 非課税 | 非課税 |

| 受取時 | 控除あり | そのまま受け取れる |

つみたてNISAとイデコの税金を比較してみましょう。

イデコでは毎月積み立てする掛け金は、全額控除が可能です。

つまり実質負担を軽減しながら、積み立てできるのでお得に運用できるということ。

しかしつみたてNISAでも楽天証券なら、楽天ポイントを使って投資信託が買えますので、こちらでも実質負担は減らせます。

どちらも利益が非課税なので、普通に課税口座で投資信託を買うよりはお得ですよ。

資産運用を始める人は、つみたてNISAかイデコのどちらかがいいですよ。

ココがポイント

- 節税効果はイデコが高い

- どちらも非課税なので、普通の課税口座よりお得

資産運用の目的を比較

▼つみたてNISAとイデコの目的

- つみたてNISA:いつでも売却可能 → お子さんの進学資金など自由に設定できる

- イデコ:60歳になるまで引き出し不可 → 老後資金に限られる

イデコでは60歳になるまで引き出せない制限があるので、自ずと目的が老後資金に限られます。

一方つみたてNISAなら、お子さんの進学資金・車の購入資金・老後資金と、目的は自由に選べます。

そういう意味でも、つみたてNISAは自由度が高いですね。

欲を言えば両方運用がベストですが、どちらか選ぶならつみたてNISAでしょう。

老後資金も優先度は下がりますが、少額からでも始めておくといいですよ。

ココがポイント

- つみたてNISAの目的は、自身で自由に選べる

- 少額からでも、イデコを始めておく

つみたてNISA(積立NISA)を始めるべき人は?

| 投資先 | つみたてNISA |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月3万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 話題のインデックス投資。投資信託に積立投資ができます。 |

資産運用が初めてなら、まずはつみたてNISAを運用すべきです。

つみたてNISAは20年間の運用による運用益が非課税になるお得な制度で、政府も推奨している制度です。

年金2,000万円不足問題で話題を集めていて、今では多くの人が運用を始めています。

利益が非課税というのは、歴史的に見てもなかったほど、超が付くほどお得です。

つみたてNISAは20歳以上の誰でも運用できますので、職業はまったく関係ありません。

投資信託自体に積み立てするだけ、投資信託自体はプロが運用してくれる箱のようなものなので、初心者でもやりやすいんですね。

低コストのインデックスファンドに積み立てするのが最強と結論は出ていますので、銘柄も思考停止で選んでOKです。

初心者から上級者まで、とりあえずつみたてNISAは必修科目です。

まだ始めていない人は、必ずつみたてNISAから初めてください。

ココがポイント

- つみたてNISA口座で得た利益は、非課税でそのまま受け取れる

- 低コストのインデックスファンドが1番利益が出ると、結論が出ている

こんな人はつみたてNISAから始める

▼つみたてNISAに向いてる人

- 投資をこれから始めたい人

- 10〜20年後に向けて貯金をしていきたい人

- 毎月定額を積立できる人

- 楽天ポイントを貯めている人

投資初心者がこれから始めるなら、つみたてNISAがいいですよ。

投資対象は投資信託のみですが20年かけて積立していけば、将来的にまとまった金額が貯まっていますよ。

投資信託を選ぶ手間はありますが、人気のローコストなインデックスファンドならポートフォリオも組みやすいので、思考停止でおすすめを選んでおいて間違いないでしょう。

非課税期間が長くて、用途も自由に選べるので、資産運用の入門編には最適な制度です。

いつでも売却できる安心感って、やっぱり心強いですよ。

ココがポイント

- つみたてNISAは、資産運用の入門編に最適

- いつでも売却できる安心感がある

楽天証券なら楽天ポイントが貯まる&ポイント投資ができる

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

まずはポイント投資の代名詞である、楽天ポイント投資ができる楽天証券です。

楽天証券自体が、低コストで投資信託の銘柄数も最多水準なので、資産運用を始めるならほぼ必須。

まずはSBI証券・楽天証券のどちらかで選べば、今後の拡張性も高いネット証券です。

また投資信託の購入額の1%分のポイントが貯まるのも魅力的。

私は毎月つみたてNISA口座で定額を積み立てて、そこからポイントを充足するようにしています。

投資信託の積み立て時にポイントがたまる唯一のネット証券で、これから始めるなら楽天カードもあると便利。

ポイント投資の面でも優位なネット証券で、今では多くの人が楽天ポイントで投資信託を買っています。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

iDeCo(イデコ) を始めるべき人は?

| 投資先 | 確定拠出年金:iDeCo(イデコ) |

| おすすめ度 | |

| 最低投資金額 | 0万円(毎月2万円程度) |

| 利回り | 4〜8%程度 |

| 特徴 | 掛け金も非課税になり、節税効果が高い制度 |

イデコは、簡単にいうと自分年金が作れる制度です。

老後資金2,000万円不足問題で話題を集めているイデコは、節税もできる資産運用として人気を集めています。

今では誰でも運用できるように制度が拡充され、会社員や公務員でもイデコを運用できるようになりました。

毎月積み立てしている分は控除ができて、年末調整で節税も可能です。

実質1〜2割減くらいで積み立てできるので、つみたてNISAよりもお得度は上ですね。

こちらも超が付くほどお得な制度なので、運用できる人は運用すべきです。

但しこちらのイデコは職業によって上限が異なり、お勤めの会社制度によっては運用できない場合があります。

ココがポイント

- イデコは自分年金が作れるお得な制度

- 節税効果もあるので、お得度はつみたてNISAより上

こんな人はイデコがおすすめ

▼イデコに向いてる人

- 公務員/勤め先に企業型確定拠出年金がない人

- 老後の資金を貯めたい人

- すでにつみたてNISAを始めている人

- 資金面で余裕のある人

老後資金の準備を始めるなら、iDeCo(イデコ)を始めるといいですよ。

勤め先の年金制度によっては、イデコを始めることができない人もいますので、勤め先の制度をよく確認してから始めましょう。

イデコは掛け金も控除されますので、節税しながら資産運用ができて一石二鳥な制度です。

節税したい人や、すでにつみたてNISAで積立してさらに余裕がある人は、ぜひiDeCoを始めてみてください。

但し60歳になるまで下ろせないデメリットは、よく理解しておいてください。

若いうちなら満額積み立てしなくても、まずは5,000円程度でいいと思います。

少額でも始めておけば、60歳になるまでには大きな金額になります。

ココがポイント

- イデコは節税効果の高い資産運用

- 少額から初めて、年齢が上がるにつれて増額していく

iDeCo(イデコ)を運用するならマネックス証券で始める

おすすめ度:

公式サイト:

企業型確定拠出年金の場合は、企業により金融機関を自由に選べない場合が多いですが、iDeCo(イデコ)の場合は自由に選ぶことができます。

例えば投資したい銘柄がある銀行を選ぶなど、自身で自由に選ぶことが可能になっています。

iDeCo(イデコ)もつみたてNISA同様に長期運用になりますので、低コストな銘柄に積み立てておくようにしましょう。

低コストなインデックスファンドで有名なeMAXIS Slimシリーズの取扱いがあるかどうかが、1つの目安となるでしょう。

iDeCo(イデコ)を始めるなら、現状はマネックス証券が最もお得です。

私もマネックス証券で、eMAXIS Slim 全世界株式(オールカントリー)1本に積み立てしています。

マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始

【2020年1月追記】マネックス証券は、日本で始めてeMAXIS Slim 全世界株式(オールカントリー)をイデコ口座で取り扱いを開始しました。

つみたてNISAでもおすすめしていますが、eMAXIS Slim 全世界株式(オールカントリー)はこれ1本で世界中の株式に投資できるので、つみたてNISAでもほとんどの人が積み立てしています。

私も、eMAXIS Slim 全世界株式(オールカントリー)に積み立て変更しました。

これからイデコの運用を始める人は、このオールカントリー1本なら手間もなくてカンタンですよ。

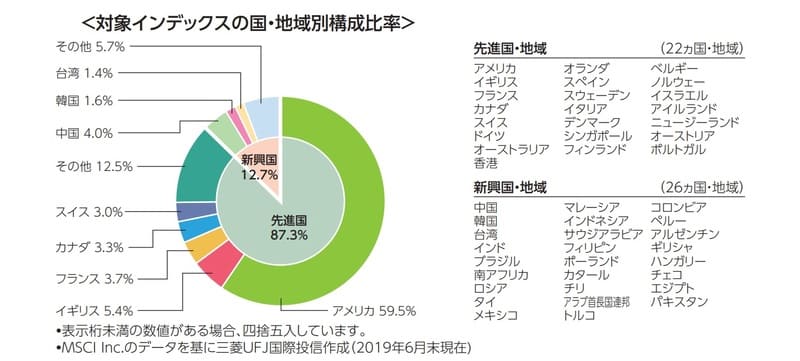

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

引用元:eMAXIS Slim 全世界株式(オールカントリー)

イデコを始めるなら、手数料最安のインデックスファンドのeMAXIS Slimシリーズの取り扱いが豊富なマネックス証券が、現状は1番お得ですよ。

手間をかけたくない人ほど、マネックス証券で運用してください。

まとめ:つみたてNISA(積立NISA)とiDeCo(イデコ)はどちらがおすすめ?選び方と向いている人を解説

つみたてNISAとiDeCoを徹底比較はいかがだったでしょうか。

| まとめ | |

| つみたてNISAとイデコの比較 | 併用して運用が可能 目的が異なるから併用しよう |

| つみたてNISAに向いてる人 | これから投資を始めたい人 楽天ポイントでお得に運用したい人 |

| iDeCo(イデコ)に向いてる人 | 老後資金が心配 勤め先に企業年金がない |

両者は併用可能ですので、併用して運用することでいい所取りができておすすめです。

もしどちらかに絞りたいなら、いつでも出金ができる安心感のあるつみたてNISAから始めましょう。

どちらを運用しようか迷っている方は、ぜひ参考にしてください。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【つみたてNISA】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、利益が非課税になってお得な、つみたてNISAが入門編です。

つみたてNISAについてのまとめ記事です。つみたてNISAについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。