こんにちは! ショウシ(@shouhi_zaiteku)です。

資産運用ブロガーとして、資産運用やお得情報をわかりやすく解説しています。

今回はつみたてNISAのやめ方・解約方法・解約前の注意点を解説していきます。

私も楽天証券で楽天ポイントを貯めながら運用しています。

▼楽天証券のつみたてNISA運用

つみたてNISAは、やめたくなったらすぐに売却できるの?

結論からいうと、つみたてNISAはいつでも売却して現金化できます。

しかし投資信託は売却してからお金を引き出すまで、数日はかかりますよ。

一度お金を引き出してしまっても、毎月の積み立てを止めなければ、またお金はいずれ貯まります。

貯金箱の感覚で、気軽につみたてNISAに積み立てしてみてください。

これからつみたてNISA口座を開設する人・他社でつみたてNISAもしくはNISA口座を開設している人は 、

楽天証券

でつみたてNISA口座を開設してみてください。

先におすすめの資産運用について知りたい人は、「おすすめの資産運用」から読んでみてください。

本記事の内容

- つみたてNISAの解約・売却手順

- 積立設定をしておけば、またいずれお金が貯まる

- つみたてNISAの金融機関変更は10月1日から

つみたてNISAを詳しく知る

\つみたてNISAを基礎から知る/

つみたてNISA(積立NISA)はいつでも途中解約・売却ができる

つみたてNISAは、いつでも売却して現金を引き出すことができるメリットがあります。

これから始める人は、いつでも売却して現金にできる安心感があると違いますね。

イデコの場合は、60歳になるまで引き出すことができませんが、ここはつみたてNISAならではのメリットです。

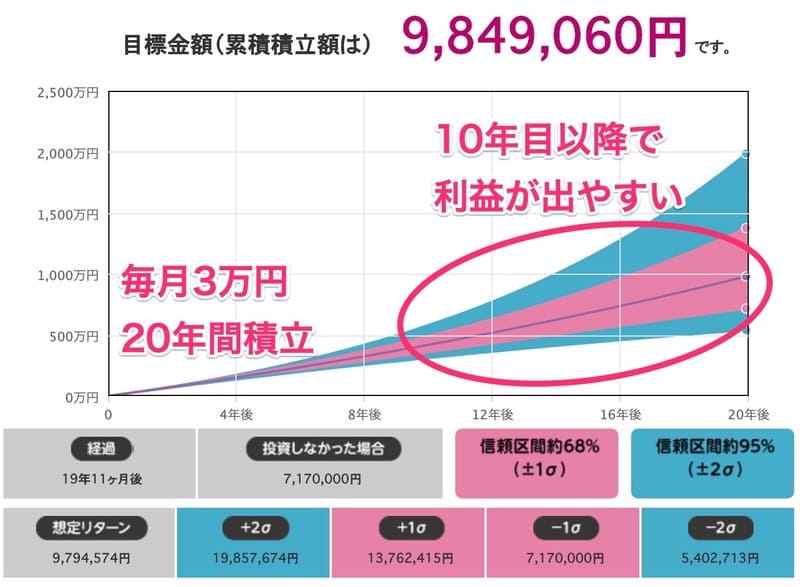

しかしつみたてNISAは、20年の非課税期間がある長期運用です。

途中で売却してしまうと、将来得られるはずの利益が得られなくなってしまうかもしれません。

投資信託の積み立ての複利効果は、運用開始してから10年以降に本領を発揮します。

短期的な判断は危険ですよ。

信じるものだけが勝つ!それが長期運用です。

ココがポイント

- 始めたばかりは、マイナスになりやすい

- 投資信託は10年目以降に本領発揮する

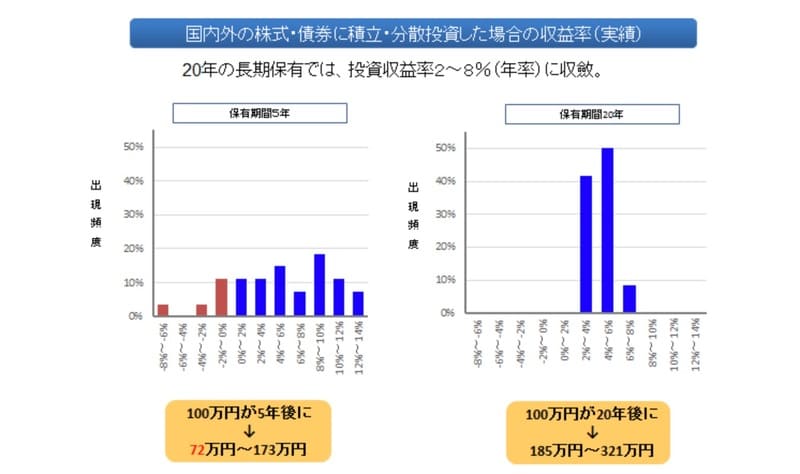

長期的に保有すると、ほぼ負けないというシミュレーション結果が出ている

引用元:金融庁

投資信託も投資なので、絶対儲かる!ということはありえません。

投資信託は元本保証型ではありませんので、元本割れのリスクもあり得ます。

しかし長期運用では、元本割れの可能性を限りなくゼロに近づけることが可能です。

金融庁のデータによると、スタンダードな国際分散投資を5年間運用した場合と20年間運用した場合の元本割れする確率を比較した結果、20年間運用すると元本割れする資産はありません。

積み立て投資を長期運用で実践することで、平均リターンはプラス方向に転じるということです。

投資においては、コツコツ積み立てが非常に重要だということがわかります。

長期運用において、利益を最大化するためにはいくつかのコツがあります。

将来へ向けた資産形成のためにも、以下のコツを守って積み立てしていきましょう。

長期運用のコツ

- 低コストな銘柄に投資する!eMAXIS Slim 全世界株式か eMAXIS Slim バランスを選ぼう

- 投資資産(アセットクラス)のリスクと配分(ポートフォリオ)を考える

- 売り時も分散する

投資信託を選び直すと利益が出る可能性もある

| 銘柄 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資先 | グローバル(日本を含む) |

| 買付手数料 | 無料 |

| 信託財産留保額 | 無料 |

| 信託報酬 | 0.1144%/年 |

| 買える証券口座 |

楽天証券 |

つみたてNISAで事情があってやめたい人は、積み立てする銘柄が合っていないかもしれません。

リスクが高すぎでも低すぎでも、思うように利益が出ない場合があります。

手数料が高い銘柄だと、手数料で利益が食いつぶされる可能性もあります。

eMAXIS Slimシリーズの最大の特徴は、家電量販店みたいに安いこと。

他にもっと安い銘柄あったらもっと下げますよ!と明言しています。

eMAXIS Slimシリーズにしておけば、いつの時代も最安の銘柄に積み立てできるということ。

特にオールカントリーは、これ1本で世界中の株式へ自動で積み立てしてくれます。

私もつみたてNISA口座でeMAXIS Slim オールカントリーを運用していますが、20%程度の利回りが出ています。

▼1本で世界中の株式に分散投資してくれる、全世界株式のポートフォリオ

積み立てする銘柄が合っていない人は、eMAXIS Slim 全世界株式(オールカントリー)を選んでみてはいかがですか?

ポートフォリオもリバランスも不要なので、ほったらかしで運用できますよ。

ココがポイント

- eMAXIS Slimシリーズは、常にコスト最安の銘柄

- eMAXIS Slim オールカントリーは、1本で世界中の株式へ分散投資

つみたてNISA(積立NISA)の売却・やめる前に検討することは?

▼つみたてNISAを売却する前に検討すること

- 金融機関の変更を検討する

- 積立を停止する

- 積立てた保有銘柄の一部売却

どうしてもやめたければ、金融機関の変更を検討する

つみたてNISA口座は、証券口座によって特徴があります。

例えば、楽天証券なら楽天ポイントを使って積み立てできますし、SBI証券ならTポイントが使えます。

私の場合は、楽天証券で楽天ポイントを使って積み立てしています。

毎月1000ポイントでも貯れば、つみたてNISAに積み立てするお金が1000円減りますので、実質負担が軽減されます。

投資信託を楽天カードで買うことで楽天ポイントも貯まりますし、毎月ポイントをキレイに使い切れますよ。

証券口座によってそれぞれ特徴があるのが、つみたてNISAです。

すでにつみたてNISAを始めていても、金融機関は移管して運用できますので、楽天証券で運用してみてください。

さらに詳しく

- 楽天証券なら楽天ポイントを使って、実質負担を減らしながら積み立てができる

- 楽天カードで投資信託を買うと1%分の楽天ポイントが貯まる

楽天ポイント運用はお得に運用できる

おすすめ度:

公式ページ:

https://www.rakuten-sec.co.jp/

まずはポイント投資の代名詞である、楽天ポイント投資ができる楽天証券です。

楽天証券自体が、低コストで投資信託の銘柄数も最多水準なので、資産運用を始めるならほぼ必須。

まずはSBI証券・楽天証券のどちらかで選べば、今後の拡張性も高いネット証券です。

また投資信託の購入額の1%分のポイントが貯まるのも魅力的。

私は毎月つみたてNISA口座で定額を積み立てて、そこからポイントを充足するようにしています。

投資信託の積み立て時にポイントがたまる唯一のネット証券で、これから始めるなら楽天カードもあると便利。

ポイント投資の面でも優位なネット証券で、今では多くの人が楽天ポイントで投資信託を買っています。

ポイントを余らせている人・お買い物で使ってしまう人は、ポイントで投資信託を買って将来への積み立てをしてみませんか?

積立を停止する

つみたてNISAを売却してしまう前に、まずは積立を停止することで対応できないか考えましょう。

つみたてNISAは年間投資上限額が40万円と決まっていますが、非課税枠を使い切らなくてならないという決まりはありません。

積み立てるお金がなくなったからと言って、せっかく積立した投資信託まで売却してしまう必要はありません。

つみたてNISAは、最大20年間の長期運用です。

その間の数年間は積立を停止していても、結果にはさほど影響はないですよ。

まずは積立を停止することで対応できないか、よく考えてください。

ココがポイント

- 1年くらいは積み立て停止しても、結果にさほど影響はない

- モチベーションが続かない場合は、途中で止めてもOK

積立てた保有銘柄の一部売却

つみたてNISAで積み立てる投資信託は、資産の一部だけを金額指定で売却することも可能です。

投資はすぐに使う予定のないお金で行うべきですが、やむをえない事情でお金が必要な場合は一部売却で対応できないかよく考えてください。

大きな病気やケガ・お子さんの進学など、お金のかかるイベントでは、つみたてNISAの資産を一部売却して対応してください。

もしマイナスの時に売却してしまうと、その場で利益確定になってしまいます。

暴落時などと重複しないように、時期を見て売却しておけるとベストです。

ココがポイント

- できる限りは売却せずに保有しておく

- やむおえず売却する場合は、必要な分だけ売却して残りは運用する

つみたてNISA(積立NISA)の解約・売却時の注意点は?必ず積み立て停止もしておこう

▼つみたてNISAをやめる時の注意点

- 完全に辞める場合は、積立停止すること

- 積立後に売却しても非課税枠は戻らない(スイッチング(買い替え)不可)

- 本年度の非課税枠を使用していると、金融機関の変更は翌年度から

積立停止すること

つみたてNISAの解約には、2種類の手順があります。

積み立てた投資信託を売却しただけでは、つみたてNISAを解約したことになりません。

翌月に、また同じように投資信託を積み立ててしまいます。

投資信託を売却後は、積み立てを停止する手順も忘れないようにしましょう。

ココがポイント

- 積立設定を停止しないと、翌月にまた積み立てされてしまう

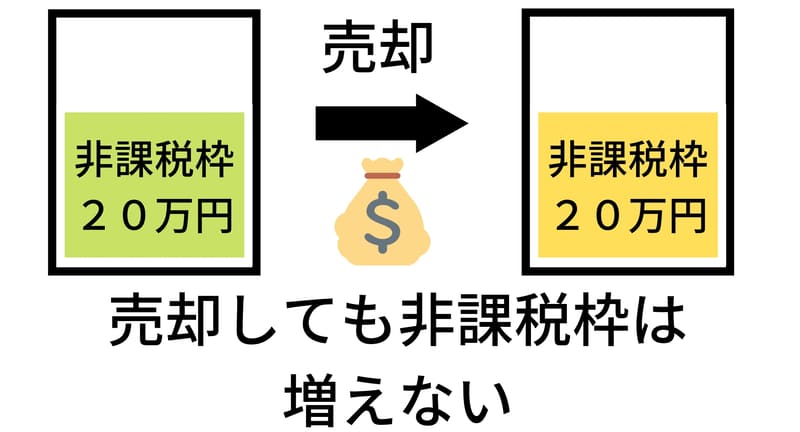

積立後に売却しても非課税枠は戻らない(スイッチング(買い替え)不可)

つみたてNISAで積み立てた投資信託を売却しても、同一年度内の非課税枠は増えたり回復したりはしません。

投資信託を売却して他の投資信託に書い直すスイッチングを行っても、書い直した投資信託は新たな非課税枠として消費されることになります。

他の投資信託に鞍替えする場合は、売却はしないようにしてください。

ココがポイント

- 違うファンドに変える場合は、売却せずにまた1から積み立てして始める

- 今保有している投資信託は売却する必要はない

本年度の非課税枠を使用していると金融機関の変更は翌年度から

NISA口座を開設する金融機関は1年単位で変更可能です。また、NISA口座内で、つみたてNISAと一般NISAを1年単位で変更することも可能です。ただし、つみたてNISAですでに投資信託を購入している場合、その年は他の金融機関又は一般NISAに変更することはできません

引用元:金融庁

つみたてNISAの金融機関を変更するには、本年度中に非課税枠を使っていると変更できません。

先に説明したように、つみたてNISAの来年度の申し込みは毎年10月1日からになりますので、金融機関の変更は時期を合わせて変更しましょう。

ココがポイント

- 翌年度のNISA口座の変更は、10月1日から受付開始

- 今年1円も積み立てしていなければ、今年分から変更ができる

投資信託の売却・一部売却の手順

▼つみたてNISAの解約手順

- 保有している投資信託の売却

- 積み立て設定の停止

保有している投資信託の売却

まずは楽天証券にログインします。

ログイン後に投資信託を意味する「投信」をクリックします。

投信を選択後に注文を選択するタブが表示されますので、「解約注文」を選択しましょう。

次に口座選択となりますので、つみたてNISAを選択します。

つみたてNISA選択後は、自身の保有銘柄が表示されますので売りたい銘柄を選択して売却しましょう。

売却画面では、一部売却(金額指定)か全額を選ぶことができます。

- 金額指定:保有する銘柄の一部だけ売却したい時に選択

- 全額:保有する銘柄の全てを売却したい時に選択

投資信託を売却した場合、売却後にすぐに口座にお金は戻りません。

数日後に売却したお金が口座に入金されます。

売却した投資信託は、売却時の時価で取引されますので実際に支払った元本よりも少ない場合もあります。

暴落した時に売却すると元本割れの可能性が高いので、慌てて売却するようなことがないようにしましょう。

売却の操作自体はとても簡単で、すぐに売却できます。

ココがポイント

- 売却から手元にお金が振り込まれるまで、数日かかる

- 本当にやめる場合は、売却後に積み立て停止設定も行う

積み立て設定の停止

投資信託を売却しても、毎月の積立は停止しません。

つみたてNISAを解約する場合は、毎月の積立を停止する必要があります。

手順としては、ログイン後に積立注文から毎月積立している銘柄を選び、解除を行うだけです。

積立停止した日にちによっては、その月の積立は停止することができず、翌月からの適用になります。

売却しただけでは積立は停止しませんので、注意が必要です。

複数銘柄を積立している人は、全ての銘柄の積立を停止するようにしましょう。

ココがポイント

- 途中売却は、必要な分だけ売却する

- 忘れずに積み立て停止もしておく

つみたてNISA(積立NISA)をやめた後は?ロボアドバイザー投資で全自動資産運用

おすすめロボアドバイザー投資:ウェルスナビ(WealthNavi)

おすすめ度:

公式ページ:

https://www.wealthnavi.com/

まずはCMでも話題のロボアドバイザー、ウェルスナビ。

私も実際にウェルスナビを運用して10%の利回りで運用していますし、積み立てする以外は何もしていません。

ほったらかしで資産運用ができて、かなりおすすめのロボアドバイザー。

手数料は預かり資産の1%(現金部分を除く、年率・税別)で、わかりづらいETFの為替手数料を負担してくれるのは、嬉しいポイント。

ポートフォリオも5段階から選ぶだけなので、シンプルでわかりやすい。

私の場合はリターンが最も高くなるようにリスク許容度を最大の5で運用していますが、一定割合は安全資産も含まれるので手堅い運用で暴落に強い。

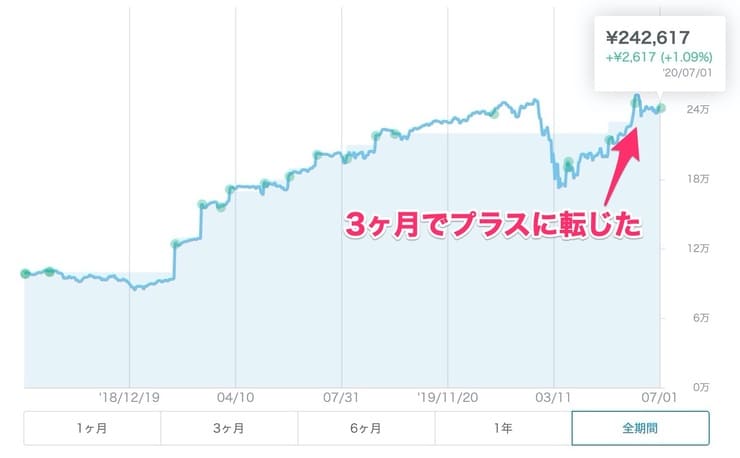

2020年3月頃のコロナウィルスによる暴落でも、私が他に運用している投資信託よりも暴落幅は小さく済みました。

暴落後の復帰も早くて、1〜2ヶ月でプラスに転じてくれて、ますますウェルスナビは気に入っています。

資産運用が始めての人は、ウェルスナビにおまかせでほったらかし運用を始めてみませんか?

ロボアドバイザー投資は暴落に強い!積み立てするだけでプラスに転じた

ロボアドバイザー投資は、10年以上を見据えた資産運用です。

短期的にマイナスになったとしても運用をやめる時にプラスになっていれば、結果的にはプラスで終わることができるわけです。

ロボアドバイザー投資もドルコスト平均法の考え方で、毎月コツコツ買っていくことで結果的に安値で買えます。

結論としては、暴落があっても毎月コツコツ買ってください。

2020年のコロナショックでは暴落後も積み立てしていれば、2020年6月までにはプラ転(プラスになった)しました。

この間は特になにもせず、毎月積み立てしていただけです。

THEO+docomoの方は、少しプラスになるが遅れていますね。

その理由は、私が株式1本でリターン重視しているからだと思います。

しかし私は株式1本のままでいいと思っています。

まとめ:つみたてNISA(積立NISA)はいつでも現金化できるの?やめ方・解約方法・売却前の注意点を解説

つみたてNISAのやめ方・解約方法・解約前の注意点はいかがだったでしょうか。

| まとめ | |

| つみたてNISAの売却 | いつでも現金化して引き出せる |

| 売却時の注意点 | 積み立て停止手続きも行うこと スイッチングは不可 売却しても非課税枠は戻らない |

| つみたてNISAを辞めた後は? | ロボアドバイザー投資で資産運用を再開する |

つみたてNISAいつでもできますが、できる限りは運用を続けた方がいいですよ。

解約前に積立停止など別の方法を検討しましょう。

やむなくつみたてNISAから出金したい場合は、積み立てている投資信託を売却が可能です。

老後資産2,000万円を用意するために、今つみたてNISAは話題が話題を呼び、口座開設する方が急増しています。

投資初心者はまずは楽天証券でつみたてNISAを始めて、楽天ポイントでお得に少額からインデックス投資を始めましょう。

【つみたてNISA】まとめ記事

つみたてNISAについては、理解できましたか?

資産運用が初めての人は、利益が非課税になってお得な、つみたてNISAが入門編です。

つみたてNISAについてのまとめ記事です。つみたてNISAについて、全体を理解しておきましょう。まとめ記事は、「この記事を読む」をタップしてください。